Что вы узнаете

- Что такое бюджет и зачем его вести.

- Как выбрать лучший для себя способ и не бросить через неделю.

- Как и зачем анализировать расходы.

- Как оптимизировать бюджет.

- Как составить долгосрочный бюджет.

🧭 Прочитайте, если еще не знакомы с Учебником Т—Ж

Вы попали в текстовый урок — часть курса «Как управлять личными финансами». Чтобы увидеть, из каких разделов состоит этот урок и какие еще темы входят в курс, нажмите на содержание — кнопку справа, вверху вашего экрана

Что такое бюджет и зачем его вести

Когда речь заходит о ведении бюджета, в первую очередь думают об учете расходов. А во вторую — о том, как это скучно. Но на самом деле учетом расходов все не ограничивается. А чтобы облегчить процесс, нужно просто настроить все так, чтобы было удобно. Об этом и поговорим.

Бюджет — это разложенный по полочкам прогноз расходов, доходов и накоплений за определенный период. В идеале такой период — это год, разбитый на календарные месяцы. Плюс составления бюджета на целый год в том, что можно учесть сразу крупные и сезонные покупки: страховку на машину, отпуск и новый пуховик. Но если вы никогда не составляли бюджет, начать сразу с года может быть сложно, поэтому двигаться будем от месяца.

Вот какие возможности открывает ведение бюджета:

- Будете лучше представлять, на что уходят деньги, — так проще понять, какие расходы важны, а какие нет.

- Как следствие, будет проще выкроить деньги на досрочное погашение кредитов или накопления — наконец начнете откладывать на финансовую подушку.

- Будете готовы к крупным покупкам в течение года — внезапная потребность в зимней обуви или путевке на море не разрушит ваш бюджет.

Вот какой путь мы пройдем в этом уроке:

- Посчитаем свои доходы и расходы за текущий месяц, чтобы было от чего оттолкнуться.

- Разберемся, как не бросить этот учет через две недели.

- Научимся анализировать расходы, оптимизируем и составим план на следующий месяц.

- Запланируем крупные траты и составим план на год.

Если у вас есть время основательно засесть в выходные, можно параллельно с чтением урока выполнять все задания и за один присест собрать себе бюджет и план.

Но если времени сделать это за один раз нет, можно прочитать урок и время от времени возвращаться к нему, когда будете составлять бюджет и план. К тому же следующий урок будет про осознанное потребление — возможно, это поможет вам еще лучше оптимизировать бюджет без уныния.

Считаем текущие доходы и расходы

Первый шаг — это составить общую картину того, сколько и на что вы тратите, сколько зарабатываете и сколько денег у вас остается в конце месяца. Для этого придется считать текущие доходы и расходы.

На этом этапе не нужно стремиться к экономии или изменению финансового поведения: наша задача — просто собрать данные за пару месяцев, чтобы понять общую картину.

С доходами обычно просто — все прекрасно знают, какую зарплату получают, поэтому сконцентрируемся на том, как учитывать свои расходы. Пойдем, постепенно усложняя: от самого простого, но менее точного способа — к самому точному, но довольно занудному.

Как учитывать расходы в приложении банка

Банк по умолчанию собирает для вас статистику — сколько денег и на что вы тратите. Этот способ особенно удобен, если вы клиент какого-то одного банка: не придется собирать данные из разных приложений.

Плюсы. Главный плюс очевиден: ничего не нужно вводить самому, не нужно запоминать каждую трату, можно быстро посмотреть общую картину.

Минусы. Их несколько:

- Категории, которые предлагает ваш банк, могут не сходиться с вашими представлениями о прекрасном, детализация может быть недостаточной.

- Категории присваиваются на основании того, какой MCC-код получил сам продавец. Бывает, что трата в ресторане попадает в отчет как «Цветы». Такие вещи приходится проверять вручную.

- По умолчанию переводы тоже попадают в расходы — и неважно, переводили вы деньги сами себе или платили переводом на рынке. Тут тоже придется сверить и прибраться.

Сколько времени и сил занимает. Минимум. Достаточно раз в месяц потратить полчаса на то, чтобы раскидать расходы по категориям и убрать ненужное.

Как настроить. Рекомендуем выделить полчаса и проанализировать ваши траты по версии банка за предыдущий месяц. Пройдемся по шагам на примере приложения Т-Банка.

Выбираем период трат и выписываем все как есть: удобнее — в гугл-таблицу, но можно и просто в блокнот. Пока что мы используем таблицу просто для того, чтобы записать данные, — а ниже расскажем, как настраивать там же аналитику.

Проверяем переводы: если нажать на ярлык переводов, ниже раскроется список. Так вы сможете убрать из своей таблицы все, что на самом деле не было тратами. Остальное нужно разнести по категориям.

Смотрим «Остальные» — раскроется список категорий, которые не попали на главный экран. Оттуда тоже можно выписать самые крупные. Например, взять первые пять, чтобы у вас получилось десять категорий плюс «Другое». Максимальная детализация нам пока не нужна.

📍 Если какие-то из категорий будут появляться время от времени — например, в июле много потратили на дом и ремонт, а в августе эта категория попала в «Другое», — лучше вытащить категорию из «Другого» и за каждый месяц считать отдельно.

Как учитывать расходы в специальном приложении

Существует множество приложений, которые помогают вести бюджет и контролировать свои траты. В основном принцип такой: заносите трату, выбираете ей категорию — приложение все суммирует и выдает отчет по расходам.

Но все нюансы — в деталях: в одни приложения траты придется вносить руками, а в других настроена синхронизация с банком — нужно просто залогиниться, расходы будут подтягиваться автоматически.

Плюсы. Приложения с автоматическим занесением трат сильно облегчают жизнь. А еще в отличие от банковского приложения в них можно задать категории самостоятельно и получить больше аналитики. Это позволит влиться в ведение бюджета намного быстрее, чем при ручном заполнении и анализе. Поэтому здесь можно обойтись и без таблицы.

Минусы. Во-первых, вводить пароль от интернет-банка в стороннем приложении можно только на свой страх и риск — даже несмотря на то, что большинство таких приложений работают через API и фактически не видят ваши регистрационные данные. А если эту функцию не использовать, все расходы придется вносить вручную.

Во-вторых, может не подойти интерфейс или набор функций приложения: либо все слишком нагромождено, либо чего-то не хватает.

В-третьих, за полные версии таких приложений зачастую надо платить.

Сколько времени и сил занимает. Пять минут в день. Достаточно раз в день заходить в приложение и сверяться с категориями: все ли траты подтянулись и правильно распределились.

Как настроить. Рекомендуем на старте попробовать несколько приложений, чтобы понять, какое из них больше всего вам подходит.

Вот список приложений, которые мы рекомендуем попробовать

| Приложение | Что умеет | Что не умеет | Сколько стоит |

|---|---|---|---|

| «Дзен-мани» | Синхронизироваться с банком, сканировать чеки, планировать бюджет | Переводы в любом случае нужно будет редактировать вручную: по умолчанию они относятся к тратам | 1490 ₽ — на год, 2990 ₽ — навсегда |

| «Тяжеловато» | Узнавать месячный бюджет и подсказывать, сколько можно тратить в день | Добавлять доходы к установленному бюджету, анализировать категории | Бесплатно |

| «Деньги ОК» | Создавать собственные категории трат, собирать годовые отчеты. Синхронизироваться с другими устройствами | Загружать электронные чеки — например, из галереи | Бесплатно |

| CoinKeeper | Устанавливать лимиты по категориям, напоминать о регулярных платежах | Формировать бюджет на будущее | Бесплатно; полная версия — 1 790 ₽ в год |

| «Дребеденьги» | Читать смс от банка и сканировать чеки, экспортировать данные в «Эксель» | Учитывать пуши, если банк не присылает смс | Бесплатно; платная версия — 899 ₽ в год |

Вот список приложений, которые мы рекомендуем попробовать

| «Дзен-мани» | |

| Что умеет | Синхронизироваться с банком, сканировать чеки, планировать бюджет |

| Что не умеет | Переводы в любом случае нужно будет редактировать вручную: по умолчанию они относятся к тратам |

| Сколько стоит | 1490 ₽ — на год, 2990 ₽ — навсегда |

| «Тяжеловато» | |

| Что умеет | Узнавать месячный бюджет и подсказывать, сколько можно тратить в день |

| Что не умеет | Добавлять доходы к установленному бюджету, анализировать категории |

| Сколько стоит | Бесплатно |

| «Деньги ОК» | |

| Что умеет | Создавать собственные категории трат, собирать годовые отчеты. Синхронизироваться с другими устройствами |

| Что не умеет | Загружать электронные чеки — например, из галереи |

| Сколько стоит | Бесплатно |

| CoinKeeper | |

| Что умеет | Устанавливать лимиты по категориям, напоминать о регулярных платежах |

| Что не умеет | Формировать бюджет на будущее |

| Сколько стоит | Бесплатно; полная версия — 1 790 ₽ в год |

| «Дребеденьги» | |

| Что умеет | Читать смс от банка и сканировать чеки, экспортировать данные в «Эксель» |

| Что не умеет | Учитывать пуши, если банк не присылает смс |

| Сколько стоит | Бесплатно; платная версия — 899 ₽ в год |

Как учитывать расходы в самодельной табличке

Выглядеть это может как вашей душе угодно.

Плюсы. В своей таблице вы можете навертеть что угодно — любую аналитику, любые категории.

Минусы. Это все нужно делать руками: и придумывать правила, и заносить расходы. Поэтому понадобится опыт работы с «Гугл-таблицами».

Есть куча готовых решений, но, как показывает практика, готовое решение в таблицах — это еще хуже, чем оно же в приложении: придется разбираться в чужих правилах, а если захочется что-то поменять, велик шанс сломать другие настроенные функции. Но если вы хотите вдохновиться, почитайте статью Т—Ж про тысячу дней ведения бюджета.

Сколько времени и сил занимает. Способ с таблицей — самый трудозатратный. В идеале нужно заносить каждую трату максимум в конце дня — или при первой возможности. Чем позже вы вносите траты, тем больше шансов забыть, что скрывается за покупкой на 436 ₽ у продавца POS IP PETROV 96.

Как настроить. Если у вас небольшой опыт работы с таблицами, главный совет — не перемудрите на старте. Мы подготовили простой шаблон со сводной таблицей в «Гугл-документах». Вот как он работает.

На листе «Категории» в столбик можно занести категории, на которые вы будете разбивать все свои траты. Этот список можно редактировать, но, опять же, не рекомендуем создавать слишком много категорий.

На лист «Траты» заносите сами расходы: в первый столбец вносите дату, во втором из выпадающего меню выбираете категорию.

В третьем столбце можно назвать эту трату для себя, в четвертом указываете сумму.

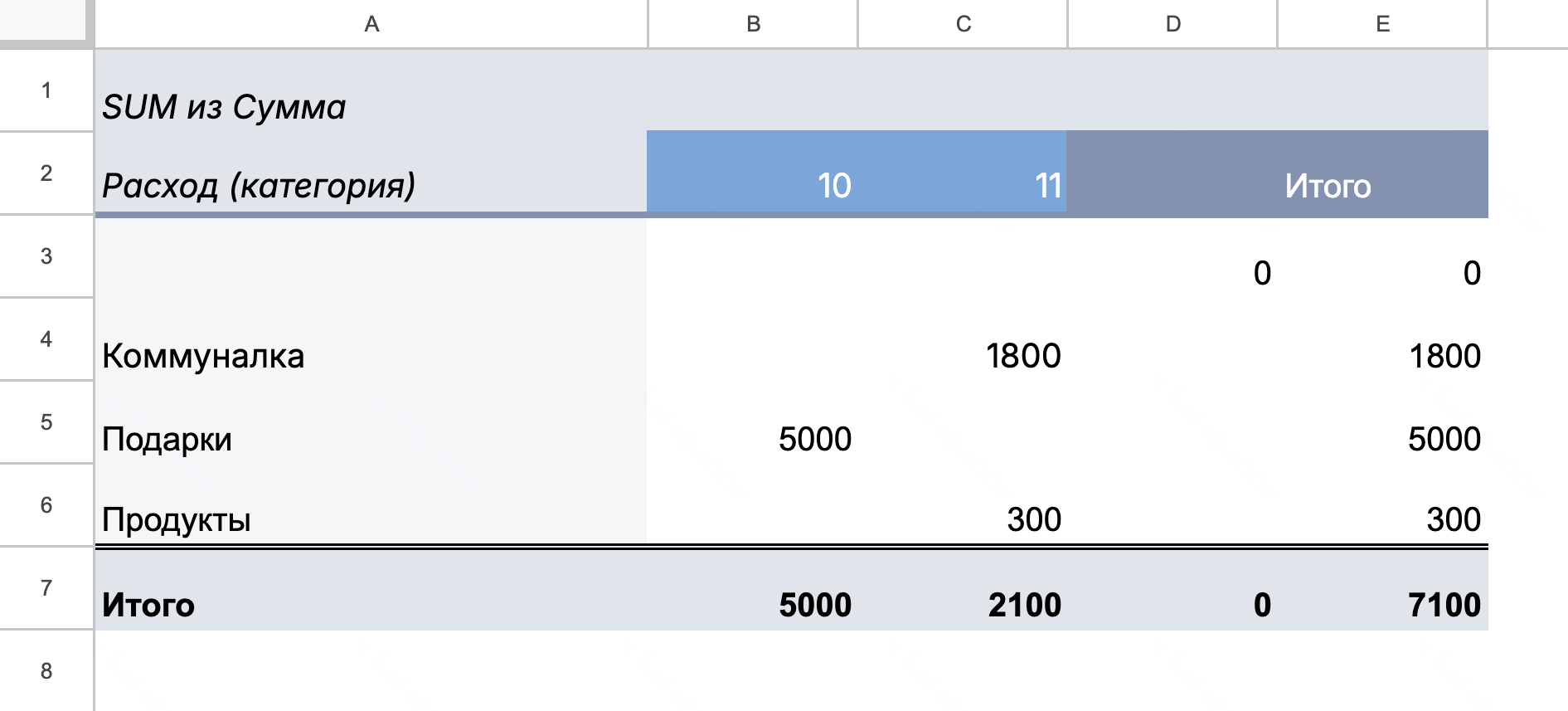

На листе «Сводная таблица» будет автоматически составляться отчет — в какой категории сколько вы потратили. С разбивкой по месяцам и итоговой суммой.

Разбираемся, как не забросить все это дело

Мы рекомендуем выбрать какой-то способ ведения бюджета, который кажется вам подходящим, и обкатать его в течение пары недель. Если убедились, что метод вас не устраивает, выбирайте другой на следующие две недели.

Рано или поздно вам захочется бросить учет расходов — это нормально.

Так происходит не потому, что вы ленивы или не годитесь для учета бюджета. Мозг устроен так, что любое рутинное действие ему кажется скучным, а потому он будет всячески его избегать. Надо постоянно «подкармливать» мозг дофамином, чтобы радость от процесса не исчезала. Вот как это можно сделать.

Придумайте вдохновляющую финансовую цель. Подумайте, зачем вы вообще начали вести бюджет. Ответы в духе «чтобы контролировать расходы» или «чтобы знать, куда уходят деньги» — правильные, но не мотивирующие. Цель должна быть конкретной. Например: «Когда я поеду в отпуск, хочу жить не в стандартном номере, а в люксе. На это надо накопить, а чтобы копить, надо понимать, куда я трачу деньги». Еще вариант: «Хочу подарить своему партнеру полет на воздушном шаре. Для этого надо тратить поменьше, буду считать расходы».

Вспоминать про эту цель нужно каждый день. Можно открыть отдельный накопительный счет и отправлять туда те деньги, что вы сэкономите. При этом будет проще, если такая цель не окажется слишком серьезной и большой — вроде «накопить на квартиру» или «быстро закрыть ипотеку». Надо найти компромиссный вариант.

О том, как ставить финансовые цели, мы подробно поговорим в пятом уроке курса.

Найдите поддержку. Это могут быть друзья, коллеги, родные, которые согласятся быть рядом и выслушивать вас. Вам надо договориться о регулярных отчетах перед ними. Например, раз в неделю вы можете рассказывать им, как идут дела с учетом бюджета, вели вы расходы каждый день или соскочили с этой задачи и почему так вышло. Хорошо, если в ответ они будут вас поддерживать, а не критиковать или давать советы.

Устраивайте каникулы. Если вы пропустили несколько дней учета расходов — не страшно, не надо бросать из-за этого весь процесс, а потом начинать все сначала. На такой случай вы можете создать отдельную статью расходов — назовите ее, например, «Кажется…» — и записывать туда расходы, которые забыли зафиксировать вовремя. Понятно, что вы можете не знать точную сумму, поэтому пишите приблизительно, как помните. Это лучше, чем все забросить.

Еще можно делать денежные детокс-дни. В такие дни попробуйте не тратить денег вообще. Понаблюдайте за собой — как будете удовлетворять свои потребности. Возможно, вас удивит, что можно прожить хоть один день без расходов.

Если просто вести бюджет для вас слишком скучно, попробуйте превратить это в игру

Если разбивать все на категории, считать и анализировать кажется вам совсем неподходящим, можно попробовать другой подход — более «выживальщицкий».

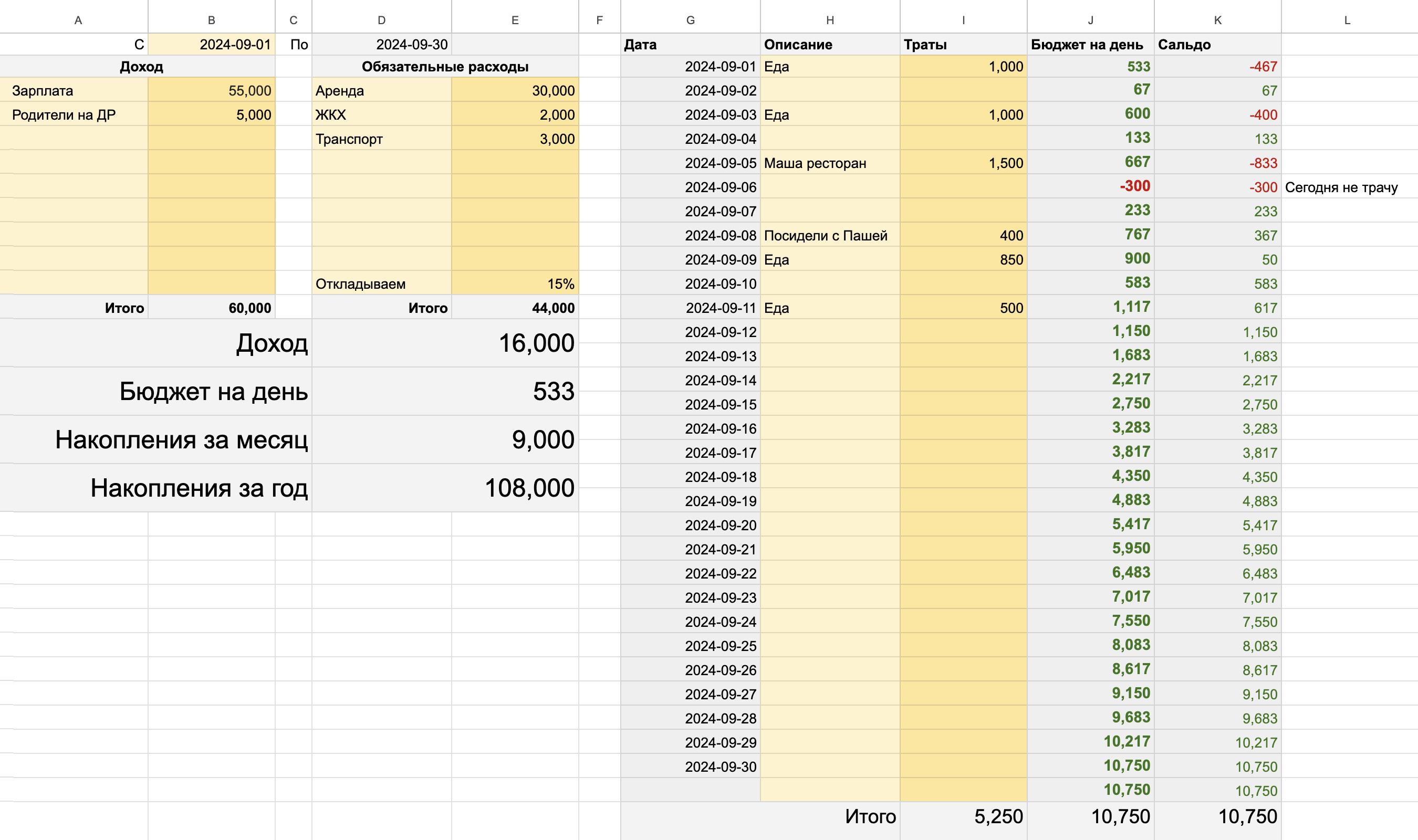

В чем суть: в начале месяца вы выписываете, сколько денег у вас на этот месяц. А приложение или специальная таблица показывают, сколько вы можете тратить в день. Ваша задача — добавлять траты, а приложение будет пересчитывать доступный остаток. Если вы вышли за дневной лимит, уменьшится общий на оставшиеся дни, а если в конце дня у вас остались деньги, они прибавятся к следующему или размажутся по чуть-чуть на все оставшиеся.

Не нужно разбивать все на категории или ограничивать себя в конкретных тратах: ваша задача — просто удержаться в заданном общем бюджете на день. Такой подход используется в приложении «Тяжеловато» и в нашей Т—Ж Таблице.

Оптимизируем траты

Настало время сесть и подумать, что можно сделать со своими тратами, чтобы улучшить баланс доходов и расходов. Но сначала — несколько важных правил:

- Возможность оптимизировать есть всегда и с любым бюджетом.

- Оптимизировать проще не когда прижало, а когда все хорошо.

- Оптимизировать не значит отказаться от всех радостей жизни. Выпить кофе по пути в офис или неожиданно купить новый гаджет — это нормально. Но спонтанные траты тоже лучше контролировать.

Наверняка на этапе сбора данных вы уже начали задумываться над своим бюджетом и тратами в определенных категориях. Добавим этому системности и разберемся, на что стоит смотреть в первую очередь. Короче говоря, будем анализировать траты.

Оцениваем разницу между доходами и расходами

Всегда держите в голове до смешного банальное правило: нужно зарабатывать больше, чем тратите, — и тогда все будет в порядке. А в остальном давайте коротко разберемся:

- Если доходы меньше расходов, придется пойти не по расслабленному, а по интенсивному пути. В этой ситуации «можно оптимизировать» превращается в «нужно оптимизировать».

- Если доходы равны расходам, путь будет средней тяжести — запас стоит создать, но сделать это будет проще.

- Если доходы больше расходов хотя бы на 10%, то можно пойти по расслабленному пути: прикинуть, какие категории трат вас смущают, и точечно пробовать в них что-то менять. У вас намного больше времени для внедрения изменений.

Еще стоит оговориться, что измерять превышение доходов над расходами в процентах довольно спорная идея. Если у вас с зарплатой 40 000 ₽ остается 10% доходов, это прекрасно. А вот если с зарплатой 400 000 ₽ удается отложить только 10%, возникают вопросы — но кто мы такие, чтобы их задавать.

Смотрим на общую динамику расходов

Посмотрите, как меняются ваши расходы со временем: увеличиваются ли они? Если да, то как сильно? Подумайте, с чем это может быть связано: с подорожанием продуктов, со сменой образа жизни, с какими-то крупными покупками? Это поможет вам спрогнозировать, как эти расходы могут измениться в будущем.

Например, вы обратили внимание, что раньше на продукты тратили до 25 000 ₽, а сейчас вдруг еле укладываетесь в 35 000 ₽. Надо подумать и разобраться, почему так произошло: допустим, вы стали чаще заказывать доставку. Если причина в этом, подумайте, что вы получили взамен: сама по себе доставка — неплохой вариант, если она освобождает вам время для других дел или помогает восстановить силы.

Другая возможная причина подорожания продуктов — инфляция. Но тогда разницы почти в два раза за месяц не будет — придется дальше копать, почему так случилось.

А инфляцию нужно просто принять.

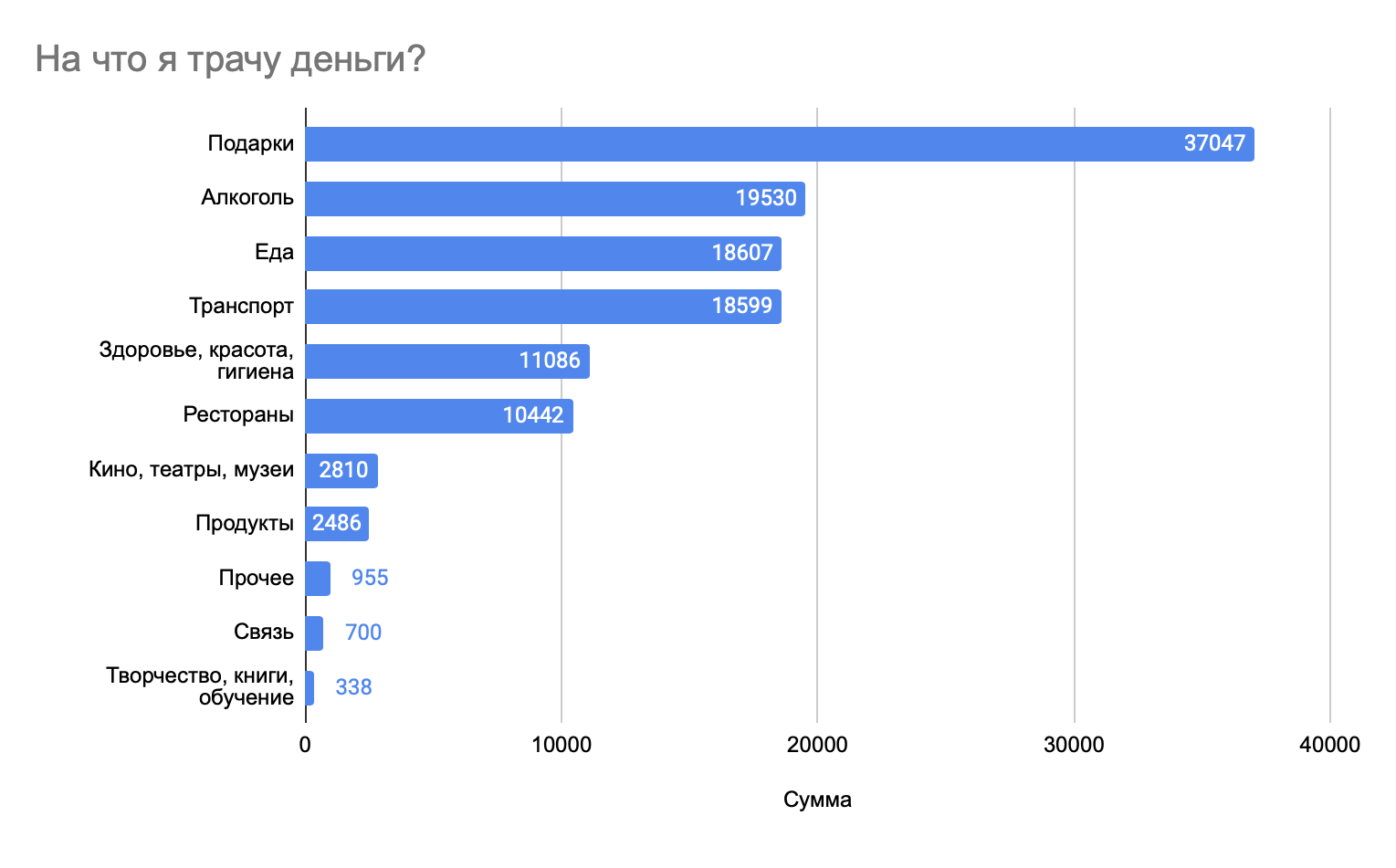

Делим траты на обязательные и необязательные

Сначала проведем подготовительную работу и разделим свои категории трат — условно назовем это делением на обязательные и необязательные. По сути, мы будем отделять траты, на которые легко можем повлиять, от тех, на которые влиять сложно.

Траты на рестораны — 15 000 ₽ в месяц. На эту категорию трат можно влиять моментально, она необязательная. Это не значит, что нужно полностью и навсегда отказываться от походов в рестораны, — но все же.

Аренда квартиры — 35 000 ₽ в месяц. На эту категорию трат мы гипотетически тоже можем повлиять: например, найти более дешевое жилье, найти соседа. Но, во-первых, такие изменения не провернешь быстро. А во-вторых, они могут более существенно повлиять на ваш уровень жизни.

Примеры обязательных и необязательных трат

| Обязательные | Необязательные |

|---|---|

| Оплата квартиры | Развлечения |

| Продукты | Кафе и рестораны |

| Проездной | Такси |

Примеры обязательных и необязательных трат

| Обязательные | Необязательные |

| Оплата квартиры | Развлечения |

| Продукты | Кафе и рестораны |

| Проездной | Такси |

С обязательными тратами тоже можно работать, но к этому нужно подходить более основательно. Например, может оказаться, что у вас есть право на бесплатный проезд или льготу при оплате услуг ЖКХ. Или стоимость аренды квартир в вашем районе подешевеет.

Оптимизируем необязательные траты

Еще раз напомним: то, что мы назвали эти траты необязательными, не значит, что их нужно сократить до нуля. Возможно, главная радость вашей жизни — это вот такие траты. Будет несправедливо себя этого лишать.

Будем разбираться, много или мало у вас необязательных трат. Но главная проблема анализа в том, что «много» и «мало» — это очень субъективные понятия. Одному человеку может показаться, что тратить 3 000 ₽ в месяц на такси — это очень много, а для другого это основной вид транспорта — и он радуется, когда в месяц выходит меньше 25 000 ₽.

Чтобы понять свои «много» и «мало», есть два способа, и оба стоит использовать:

- Ориентироваться на свои ощущения.

- Сравнивать с предыдущими периодами.

Ориентируемся на ощущения. Тут все просто. Вы смотрите на свои траты в категории и прислушиваетесь к внутреннему голосу:

- — Ох, 10 тысяч в месяц на рестораны, какой кошмар!

— Ага, всего 2 тысячи на такси, а казалось, что намного больше!

Если вам кажется, что на что-то вы тратите слишком много денег, начните с этой категории. Вы уже знаете, что установки и эмоции могут мешать нам объективно оценить свои траты. Чтобы понять, действительно ли с этими тратами что-то не так, попробуйте взглянуть на них по-новому.

Например, вам кажется, что нельзя тратить столько денег на такси. Попробуйте подсчитать, сколько часов вам экономят эти поездки. Может быть, ваше время дороже? А если вы стремитесь к комфорту и это альтернатива собственной машине, то, скорее всего, вы еще и здорово экономите.

Сравниваем с предыдущими периодами. Этот метод объективнее, он показывает нам тренды — ведь все ситуации разные.

Вернемся к 10 000 ₽, потраченным на рестораны, и представим два сценария. В первом вы в предыдущие два месяца тратили на рестораны по 25 000 ₽, а тут всего 10 000 ₽ — ну молодец же! Во втором вы каждый месяц тратили 2 000—3 000 ₽, а тут вдруг всадили 10 000 ₽ — что случилось?

Мы подготовили памятку, в которой рассказываем, как стоит работать с каждой категорией трат по отдельности.

Скачайте памятку в формате PDF на свое устройство на свое устройство или отправьте себе в телеграм-сообщении.

Опять же, подчеркнем, что все зависит от ситуации: если вы живете в изобилии, то у вас есть время, чтобы медленно внедрять новые привычки. Например, можно просто поставить себе цель потратить на рестораны в этом месяце на 10% меньше, чем в предыдущем. А потом добавить к этой цели еще одну, по другой категории, и еще одну — в итоге доходы начнут существенно превышать расходы, а вы и не заметите. Но если прямо сейчас ваш бюджет не сходится, придется свирепее размахивать карандашиком и нещадно резать траты. Такая вот жизнь.

А еще помните, что оптимизировать можно не только расходы, но и доходы: например, найти подработку, договориться о повышении или получить налоговые вычеты. О вычетах мы подробно поговорим в девятом уроке.

Какие есть лайфхаки, если все это бесит и откладывать не получается

Некоторым по душе строгое бюджетирование по категориям в таблице или приложениях, но кому-то такие способы не заходят совсем. Мы уже рассказывали про приложение «Тяжеловато» и Т—Ж Таблицу — альтернативные способы ведения бюджета. Но есть и другие варианты, как вести бюджет, откладывать больше и не свихнуться на записывании трат.

Откладывать в начале месяца, а не по остаточному принципу. Большинство людей получают зарплату, живут на нее месяц, а то, что осталось, откладывают — если, конечно, осталось. Можно вывернуть эту схему: в начале месяца поставить себе цель по накоплениям и с зарплаты сразу отложить эти деньги.

Лучше открыть отдельный накопительный счет, чтобы баланс карты сразу похудел на отложенную сумму. А на оставшееся живите как ни в чем не бывало — важно просто не залезать в эту кубышку.

❗️ На дебетовой карте стоит держать только деньги на текущие расходы

Если у вас уже есть какие-то накопления и они лежат на карте, которой вы обычно расплачиваетесь, это может мешать вам трезво оценивать, сколько еще можно потратить в этом месяце.

Просто раскидайте накопления по другим счетам, например переведите на накопительный счет с процентом на остаток. Тогда на карте у вас будут только деньги, на которые вам предстоит жить в ближайший месяц. И можно будет получить примерное представление о том, сходится ли бюджет на этот месяц, просто взглянув на баланс карты.

Использовать метод четырех конвертов. Его принцип очень прост, это продвинутая версия предыдущего способа: из полученного дохода надо сразу отложить деньги на сбережения и на обязательные ежемесячные расходы — коммуналку, кредиты, аренду квартиры.

Оставшиеся деньги надо разделить на четыре части, условные конверты. Один конверт — на одну неделю месяца. Оттуда вы можете спокойно тратить на себя и на развлечения. Если средства останутся, то можно перевести их в финансовую подушку или создать счет «Для себя любимого» и тратить как захочется. Такой способ позволяет без лишней детализации откладывать деньги, укладываться в лимиты расходов и удовлетворять свои желания.

Этот метод подойдет тем, кто получает фиксированный ежемесячный доход и стремится ограничить ежедневные траты. И не подойдет для гибкого планирования, если у вас нерегулярный и нефиксированный доход. К тому же с четырьмя конвертами придется дополнительно планировать крупные или сезонные расходы.

Метод четырех конвертов — один из возможных вариантов ведения бюджета, но не универсальный. Хорошо использовать его как временное решение, когда вы только начинаете контролировать бюджет. Для гибкости можно комбинировать метод четырех конвертов с другими подходами, например из статьи Т—Ж «7 методов ведения личного бюджета».

Составляем долгосрочный план

Когда вы выполните предыдущие два шага, у вас появится примерный план расходов на ближайший месяц. А одна из самых важных наших задач — растянуть его на 12 месяцев и учесть все разовые крупные траты: например, покупку зимней резины, отпуск или новый пуховик. Ведь можно утрясти весь свой бюджет, но при этом забыть, что нужно откладывать на кучу важных вещей. А если пытаться просто запихать их в текущий бюджет на месяц, он очень легко может не сойтись.

Если вы готовы к этому прямо сейчас, дадим короткое самостоятельное задание:

- Выпишите свои крупные разовые траты вместе с датами, когда вам понадобятся деньги.

- Посчитайте, сколько месяцев осталось до каждой траты.

- Разбейте каждую трату на ежемесячные платежи и попробуйте в начале месяца откладывать эти деньги на отдельный счет. И сразу заносите в бюджет — будет не одна большая трата раз в год, а 12 маленьких ежемесячных.

Подробно мы поговорим об этом в последнем уроке курса, когда будем составлять финансовый план. Поэтому, если сейчас долгосрочные планы для вас слишком сложные, попробуйте сконцентрироваться на текущем бюджете.

Конечно, пройтись по чек-листу за один раз, во время чтения урока, — это большая и сложная задача. Для начала можно просто скачать какое-нибудь приложение для ведения бюджета и попробовать учитывать в нем текущие траты.

Если сейчас сложно сократить расходы, то, возможно, вам поможет наш следующий урок — про осознанное потребление. Еще могут помочь конкретные цели, на которые вы хотите накопить: так будет понятна точная сумма, которую надо высвободить из бюджета, — об этом мы поговорим в пятом уроке.

Что дальше

Оптимизировать бюджет часто мешают спонтанные незапланированные покупки — иногда это становится привычкой. В следующем уроке узнаем, что такое осознанное потребление, научимся узнавать и сокращать необдуманные траты.

Делимся лайфхаками и главным из курсов Учебника Т—Ж про деньги и жизнь в нашем телеграм-канале. Подписывайтесь: @t_uchebnik