Что вы узнаете

- Как отчет помогает инвесторам.

- Что такое активы и какими они бывают.

- Какие активы упускает отчетность.

- Как обнаружить большие долги у компании.

- Чем инвестору полезен капитал.

Что и зачем мы будем искать в отчете

Самое важное, что мы ищем в отчете о финансовом положении, иначе говоря балансовом отчете, — это разделы с информацией об активах, долгах и капитале компании.

Активы — это ресурсы, которые компания использует в бизнесе. В балансовом отчете указывают, сколько ресурсы стоят, но эта стоимость не всегда совпадает с реальной. А некоторые важные ресурсы компания вообще не может указать в отчете из-за бухгалтерских правил. Мы расскажем, в каких ситуациях это происходит и что с этим делать.

Так же и с долгом: он может казаться небольшим, а на деле, если компания нарушит требования банка, у бизнеса могут возникнуть серьезные проблемы. И наоборот, у компании может быть пугающе большой долг, но выплачивать его нужно не в следующем году, а в течение 30 лет, так что для бизнеса это не проблема. Мы расскажем, на какие характеристики долга смотреть и как понять, нормальный у компании долг или большой.

Создатели компании вкладывают в нее свои деньги. Затем просят денег у инвесторов — и из всего этого складывается капитал компании. Когда у компании все хорошо, она делится своим капиталом с владельцами акций. Когда не очень — может сделать жизнь акционеров чуть хуже. Мы расскажем, в каких случаях что происходит и как это интерпретировать.

О каждом разделе отчета поговорим в отдельном блоке.

Пара примеров, как отчет помогает инвесторам

На 31 декабря 2022 года у «Хедхантера», сервиса для поиска сотрудников и работы, на счетах было всего 9,3 млрд рублей. К 30 сентября 2024 года — уже 36,2 млрд рублей. Из-за иностранной прописки бизнеса компания не могла платить дивиденды и копила заработанное на счетах. После того как бизнес юридически перерегистрировался в России, появилась возможность платить российским инвесторам дивиденды.

Компания объявила о дивидендах, на которые направили 42,8 млрд рублей, в том числе за счет заработанного в 2024 году. В день объявления акции выросли на 10%.

Другой пример. «Сегежа» производит бумагу, упаковку, фанеру и прочую продукцию из леса. В апреле 2021 года компания разместила акции на Мосбирже. Ее выручка за последние четыре квартала составляла 80 млрд рублей.

Спустя год, ко второму кварталу 2022, выручка «Сегежи» выросла аж на 41% — до 113 млрд рублей. Однако внимательные инвесторы заметили, что за тот же период долг вырос на 230% — до 95 млрд рублей. Ко второму кварталу 2024 года выручка за последние четыре квартала составляла всего 98 млрд рублей при долге в 141 млрд рублей.

Компания агрессивно увеличивала бизнес за счет приобретения других компаний. Только для приобретений она использовала долг.

С момента выхода акций «Сегежи» на Мосбиржу акции успели упасть на 84%. Предсказать кризис 2022 года сложно, падение цены на лесную продукцию сложно, а увидеть рост долга, который всегда приводит к росту процентных расходов и увеличивает риски компании, — можно.

Что такое активы и какими они бывают

Активы — это то, что принадлежит компании и используется в бизнесе, чтобы зарабатывать деньги или меньше тратить: наличные, ценные бумаги, своя и арендуемая техника или заводы.

В отчетности активы делят на две категории: краткосрочные и долгосрочные, они же оборотные и необоротные.

Краткосрочные — это ресурсы, которые компания использует в течение 12 месяцев: деньги, запасы, задолженность покупателей перед компанией. Это наиболее ликвидные активы, то есть те, что можно быстро продать.

Долгосрочные — это ресурсы, которые компания использует для получения доходов более года: здания, земля, оборудование и техника.

Разберем семь основных видов активов, которые представлены в отчете.

Денежные средства и их эквиваленты

Это деньги, которые лежат на счетах компании.

На деньги можно купить другую компанию или запустить крупный проект. Если интересных проектов нет, то компания может распределить свободные деньги между инвесторами: заплатить специальные дивиденды или выкупить часть акций с рынка, как Apple в примере выше.

Краткосрочные инвестиции

Это вложения компании в ценные бумаги. Чаще всего в государственные облигации, у которых высокая ликвидность, — их можно быстро и без потерь продать, если потребуются деньги. Иногда эту статью называют финансовыми вложениями, краткосрочными финансовыми активами либо ценными бумагами — marketable securities.

О деньгах и инвестициях компании нужно знать, чтобы оценить долг компании. Этим мы займемся в конце урока.

Дебиторская задолженность

Это деньги, которые компании должны клиенты. Часто компании работают с отсрочкой платежа: поставляют товар клиентам сейчас, а деньги за него получают позже. Такие отсроченные платежи и отображаются в дебиторской задолженности.

Запасы

Это материалы для производства продукции, незавершенное производство и готовая продукция для продажи. Инвестору важно отслеживать, как соотносятся запасы компании и ее выручка. Если из года в год запасов становится больше, а выручка не растет, это может быть сигналом, что компания не может продать свой товар. Выручку можно найти в отчете о прибылях и убытках, также он может называться отчетом о финансовых результатах.

Избыточные запасы особенно опасны для продуктовых магазинов и продавцов одежды быстрой моды: рано или поздно придется списывать товар, потому что он просрочен или никому не нужен.

Например, у «Обуви России» в 2018 и 2019 годах стремительно выросли запасы обуви. При этом выручка от продажи росла медленнее.

Компания так и не смогла найти покупателей на запасы своей продукции под великолепными брендами «Пешеход», «Россита», «Степ»: часть продукции продавали в убыток, а остальная шла на склады. В 2022 году «Обувь России» допустила дефолт по облигационному долгу, а в 2024 году и вовсе обанкротилась, хотя проблемы можно было заметить еще с 2018.

Как изменилась выручка и запасы «Обуви России» в 2017—2019 годах

| 2017 | 2018 | 2019 | |

|---|---|---|---|

| Выручка, млн рублей | 10 802 | 11 555 | 13 703 |

| Рост относительно прошлого года | 8% | 7% | 19% |

| Запасы, млн рублей | 6445 | 10 143 | 14 560 |

| Рост относительно прошлого года | 7% | 57% | 44% |

Как изменилась выручка и запасы «Обуви России» в 2017—2019 годах

| Выручка | |

| 2017 | 10 802 млн рублей |

| 2018 | 11 555 млн рублей |

| 2019 | 13 703 млн рублей |

| Рост выручки относительно прошлого года | |

| 2017 | 8% |

| 2018 | 7% |

| 2019 | 19% |

| Запасы | |

| 2017 | 6445 млн рублей |

| 2018 | 10 143 млн рублей |

| 2019 | 14 560 млн рублей |

| Рост запасов относительно прошлого года | |

| 2017 | 7% |

| 2018 | 57% |

| 2019 | 44% |

У компаний, которые добывают металлы, меньший риск: сырье можно хранить очень долго, пока ситуация на рынке не изменится в лучшую сторону. Единственный минус в такой ситуации — это рост расходов на содержание склада.

Отложенные налоговые активы

Это право компании уменьшить будущие налоги. Иногда статья называется «Налоги к возмещению». Это такой виртуальный актив, которым можно воспользоваться, чтобы уменьшить налоги к уплате.

Например, компания получила убыток 100 млн рублей в 2023 году. В 2024 компания заработала 50 млн рублей и должна была бы заплатить государству 20% от заработанного. Но она воспользуется отложенным налоговым активом и ничего не заплатит в 2025 году.

Основные средства

Это все, что используется в бизнесе компании не один раз: земля, недвижимость, оборудование, транспорт и незавершенное строительство.

Если компания приобрела основное средство, то в основных средствах его посчитают по цене покупки. Например, купили станок за 5 млн — так и запишут. А если компания произвела основные средства сама, — например, построила рудник для добычи, — такой рудник посчитают в основные средства по сумме расходов на строительство, отладку и запуск.

Постепенно станок, рудник и все другие основные средства изнашиваются и стареют. Поэтому бухгалтеры считают срок службы основных средств и постепенно снижают их стоимость в отчете на размер устаревания. Это называется амортизацией.

Например, у компании есть станок за 100 млн рублей. Бухгалтерия оценила, что он придет в негодность через 20 лет. Ежегодно стоимость станка в отчетности будет уменьшаться на 5 млн рублей. В следующем году в балансовом отчете станок будет стоить 95 млн рублей, а в отчете о прибылях и убытках чистая прибыль уменьшится на 5 млн рублей.

Нужно понимать, что амортизация — это неденежный расход, реальными деньгами компания за него не платит. Но амортизация позволяет сокращать доходы компании в отчетности, чтобы платить меньше налогов и отправлять сохранившиеся деньги на обновление производства.

Когда компания решит продать такой актив, то в отчете о прибылях и убытках запишут разницу между ценой продажи и остаточной стоимостью актива. Если продадут дороже, то появится прибыль, а если дешевле — убыток. Из-за этого иногда появляются инвестиционные идеи.

Российская компания «Центральный телеграф» владела недвижимостью в центре Москвы. Руководство указало в отчетности, что это здание стоило примерно 79 млн рублей. Здание решили продать и через год получили за него 3,5 млрд рублей — намного больше, чем стоимость по отчету. Полученные от продажи здания деньги превысили остальные доходы компании, и их направили на выплату огромных дивидендов.

Идея в таких ситуациях следующая: купить акции компании до продажи актива, выхода отчетности и объявления дивидендов. Потому что после этих событий акции компании значительно вырастут, ведь большинство инвесторов отреагируют на такую новость и купят акции. Из-за этого они быстро вырастут в цене, а мы не успеем на этом заработать.

Такие истории случаются редко, но могут принести существенную прибыль на дистанции в пару лет, если руководство заинтересовано в продаже такого актива. Но компании не пишут в отчетах стоимость каждой единицы своего имущества — указывают общую. Чтобы найти ценную недвижимость, придется следить за новостями и событиями в компании.

Бывает и наоборот: имущество продают дешевле, чем указано в отчетности. Например, производитель электро- и тепловой энергии «Энел Россия» продал свою станцию за 20,6 млрд рублей. Но на балансе станция стоила 29 млрд рублей — компания отразила в отчетности убыток, который снизил чистую прибыль.

Нематериальные активы

Это патенты, лицензии на разработку месторождений или на программы, торговые знаки, права на франшизы и другие активы, у которых нет физической формы — только документы, подтверждающие права компании.

Если компания покупает нематериальные активы у другой фирмы, то в отчете они тоже учитываются по сумме покупки. Но проблемы начинаются, когда компания не покупает такие активы, а разрабатывает самостоятельно. Большую часть денег, потраченных на исследования и разработку, не учитывают как актив — только как расход, который отражается в отчете о прибылях и убытках. То есть если компания купила какую-то технологию, в отчетности она будет проходить как актив, а если разработала сама, то по отчетности этой технологии будто и нет.

Из-за этого у многих технологических и фармацевтических компаний не так много активов на балансе, как, например, у промышленных. В уроке про оценку компаний мы покажем, почему такой подход к учету нематериальных активов опасен для доходов инвесторов и как это исправить.

На самом деле расходы на разработку технологии можно записать как актив, но только если соблюдается ряд требований. При этом соблюдать условия необходимо сразу же — задним числом не выйдет. На практике так получается далеко не всегда.

Гудвилл

Мы только что говорили о том, что не все нематериальные активы, которые компания разработала сама, получается включить в отчет. Например, в 2023 году Forbes оценил бренд «Яндекса» в 742 млрд рублей, но по отчетности «Яндекс» стоимость бренда равна нулю. А еще бухгалтерская отчетность не учитывает налаженные бизнес-процессы, корпоративную культуру, лояльность потребителей к продукту и многое другое. Но у всего этого есть цена.

И представим, что кто-то решил купить «Яндекс». Ну да, целиком, что такого? Логично, что перечисленные выше нематериальные активы не достанутся покупателю бесплатно — за них придется заплатить, хотя они и не учитываются в отчетности.

И потом компании-покупателю придется как-то отразить в своей отчетности эту нематериальную ценность купленной компании. Ее записывают в гудвилл — это разница между тем, сколько заплатили за компанию, и ее балансовой стоимостью.

На момент выхода последнего отчета за третий квартал 2024 года чистая стоимость активов «Яндекса» составляла 270 млрд рублей. В декабре 2024 года рыночная капитализация компании составляла 1282 млрд рублей. Если бы пришел инвестор и смог купить «Яндекс» целиком, то в отчетности покупатель отразил бы гудвилл в 1012 млрд рублей.

Руководство периодически оценивает, соответствует ли реальности размер гудвилла в отчетности. При этом гудвилл нельзя увеличивать — только оставлять прежним или уменьшать. Если оценка соответствует реальности, гудвилл не трогают. А если компания признает, что при покупке переоценила компанию, это приведет к убыткам в отчете о прибылях и убытках. Такой убыток будет неденежным — как амортизация. В реальности компания не понесла дополнительных убытков.

Это не все виды активов, которые встречаются в отчете, но они основные и наиболее распространены. С их помощью можно относительно быстро проанализировать отчет любой компании без дополнительного изучения основ бухучета.

Подведем промежуточный итог.

Главное, что нужно знать про активы компании

📍 Денежные средства и их эквиваленты — это деньги компании, которые лежат на банковских счетах. Краткосрочные инвестиции — вложения компании в ценные бумаги, которые компания может быстро продать и получить деньги. Эти статьи нужны, чтобы оценить долг компании.

📍 Дебиторская задолженность — это деньги, которые клиенты должны заплатить компании за купленные товары.

📍 Запасы — это готовые непроданные товары, товары в процессе производства и материалы с сырьем для создания новых. Нас интересует, насколько быстро растут запасы компании по сравнению с выручкой. Если стабильно быстрее, то компания не успевает распродать товар.

📍 Основные средства — это земля, недвижимость, оборудование, транспорт и незавершенное строительство. Сам по себе показатель ничего не даст, но важно знать, что постепенно стоимость основных средств уменьшается из-за амортизации, — это способ отразить постепенное устаревание основного средства. Такой способ устаревания уменьшает чистую прибыль компании.

📍 Нематериальные активы — это все то, что не имеет материальной формы: патенты, лицензии, товарные знаки и прочее. Большую часть расходов на разработку нематериальных активов не записывают как актив, а просто учитывают как расход за определенный период. Из-за такого подхода трудно оценивать компанию через активы. В следующих уроках покажем, как это исправить.

📍 Гудвилл — это превышение стоимости покупки компании над ее балансовой стоимостью. Иногда руководство может списать часть или весь гудвилл, если купленный актив перестал приносить ту прибыль, которой от него ожидали. Получается, что руководство переплатило за купленный актив и неэффективно использовало деньги.

❗️ Сейчас будут еще разделы про обязательства и капитал

Мы понимаем, что урок уже очень длинный, но умышленно решили не дробить один отчет на несколько уроков, чтобы всю информацию о нем можно было найти в одном месте.

Если вам много для одного раза, можно сделать перерывчик, а потом вернуться, перечитать плашку с главным про активы и двигаться дальше.

Держитесь!

Что входит в обязательства

Обязательства — это долги компании. Обязательства в отчетности разделяют на две категории: краткосрочные, то есть те, по которым придется расплатиться в ближайшие 12 месяцев, и долгосрочные, у которых срок — более 12 месяцев.

Главное, что нужно понять: долг — это не плохо. Некоторые люди считают, что если у компании есть долги, то она не годится для инвестиций. Но у компаний своя логика: они берут деньги в долг, чтобы вложить их в проект, который принесет прибыль. Можно обойтись своими деньгами, но в некоторых ситуациях на крупный проект придется долго копить, а за это время конкуренты могут взять кредит, построить завод и захватить рынок.

Кроме непосредственно кредитов и других долгов в раздел обязательств попадают еще несколько категорий. Разберемся с ними, а потом вернемся к кредитам.

Торговая кредиторская задолженность

Это обязательства компании перед другими фирмами за покупку товаров или услуг в рассрочку.

Выручка будущих периодов и доходы будущих периодов

Это деньги, полученные от клиентов авансом за товар или услугу, которые будут предоставляться в течение длительного времени.

Работодатель решил оформить годовую подписку на «Хедхантере», допустим, за 50 тысяч рублей. Деньги компания получит сразу, но услугу будет предоставлять целый год. В первом квартале компания учтет четверть выручки от подписки в отчете о прибылях и убытках — 12 500 ₽.

Еще 37 500 ₽ учтут как выручку будущих периодов в отчете о финансовом положении. Каждый следующий квартал выручка будущих периодов будет снижаться, а выручка увеличиваться каждый квартал на 12 500 ₽.

Такой подход занижает выручку и прибыль компаний, продающих товары и услуги по подписке. Предположим, компания потратила 30 000 ₽ на маркетинг, чтобы привлечь этого подписчика. По бухгалтерским стандартам получится, что первые два квартала подписка будет приносить убыток: 12 500 ₽ × 2 квартала − 30 000 ₽ = −5000 ₽.

Отложенные налоговые обязательства

Это размер налогов, которые компания не заплатила из-за различий в финансовом и налоговом учете. Но в будущем их придется заплатить, что уменьшит прибыль компании.

Аренда, лизинг

Компания может арендовать чужое имущество, недвижимость, оборудование или лицензию, чтобы зарабатывать. Обычно так поступают, потому что выгоднее арендовать, чем покупать. Или на покупку нет денег.

Есть два типа аренды. Операционная — это когда компания только арендует чужое имущество. Финансовая — когда компания в конце срока аренды выкупит чужое имущество.

Раньше только финансовая аренда рассматривалась как обязательство в отчете о финансовом положении. Данные об обязательствах по операционной аренде указывали в примечаниях, а расходы на нее учитывались в отчете о прибылях и убытках. Если инвестор не анализировал отчетность подробно, он мог упустить часть обязательств компании.

С 1 января 2019 года операционная аренда учитывается как обязательство и отображается в отчете о финансовом положении.

Изменения не влияют на бизнес — просто сторонний наблюдатель увидит резкий рост обязательств компании в отчетах с 2019 года. Изменения также повлияют на расчет определенных финансовых показателей, о которых мы будем рассказывать позже в уроке.

Кредиты

Компания может взять кредит в банках и коммерческих организациях или у инвесторов — через выпуск облигаций. В отчетности кредиты и облигации указывают в краткосрочных кредитах и займах, а также в долгосрочных кредитах и займах.

Еще компаниям иногда выдают кредитные линии — это возможность брать частями кредиты до определенного лимита, своего рода кредитная карта для компаний. Кредитная линия помогает во время кризиса компаниям, у которых упали доходы и есть риск не расплатиться с текущими долгами.

Компании обычно пишут на своих сайтах в пресс-релизах, что им открыли кредитную линию. Если у предприятия временно упали доходы, то кредитная линия частично поможет выплатить долги или покрыть расходы на бизнес.

Дополнительные полезные данные о долге

Важно следить за характеристиками долга. Внутри отчетности большинство компаний указывают дополнительные полезные данные о нем. Основные — это процентная ставка, срок погашения кредита, объем кредита и валюта долга.

Например, в начале и середине 2024 года среди компаний было популярно брать кредиты с плавающей ставкой. Это неплохое решение, когда ставки по кредитам падают. Однако кредит с плавающей ставкой становится проблемой, когда ставки по кредитам растут, ведь и процентные расходы растут вместе со ставкой. При прочих равных это уменьшает чистую прибыль.

Помните проблему с валютной ипотекой, когда люди брали кредит в долларах, но при этом доходы у них были в рублях? При росте курса доллара все стало плохо. У некоторых компаний тоже случаются такие истории.

Самый яркий пример — «Трубная металлургическая компания», которая производит трубы. Компания получала 70% выручки в рублях, а 70% кредитов было в валюте. Из-за кризиса 2014 года валюта подорожала, а с ней выросли и расходы на проценты, и тело долга. Компании пришлось продавать американское дочернее предприятие, чтобы снизить долг. Такие ситуации встречаются нечасто, но могут привести к серьезным последствиям.

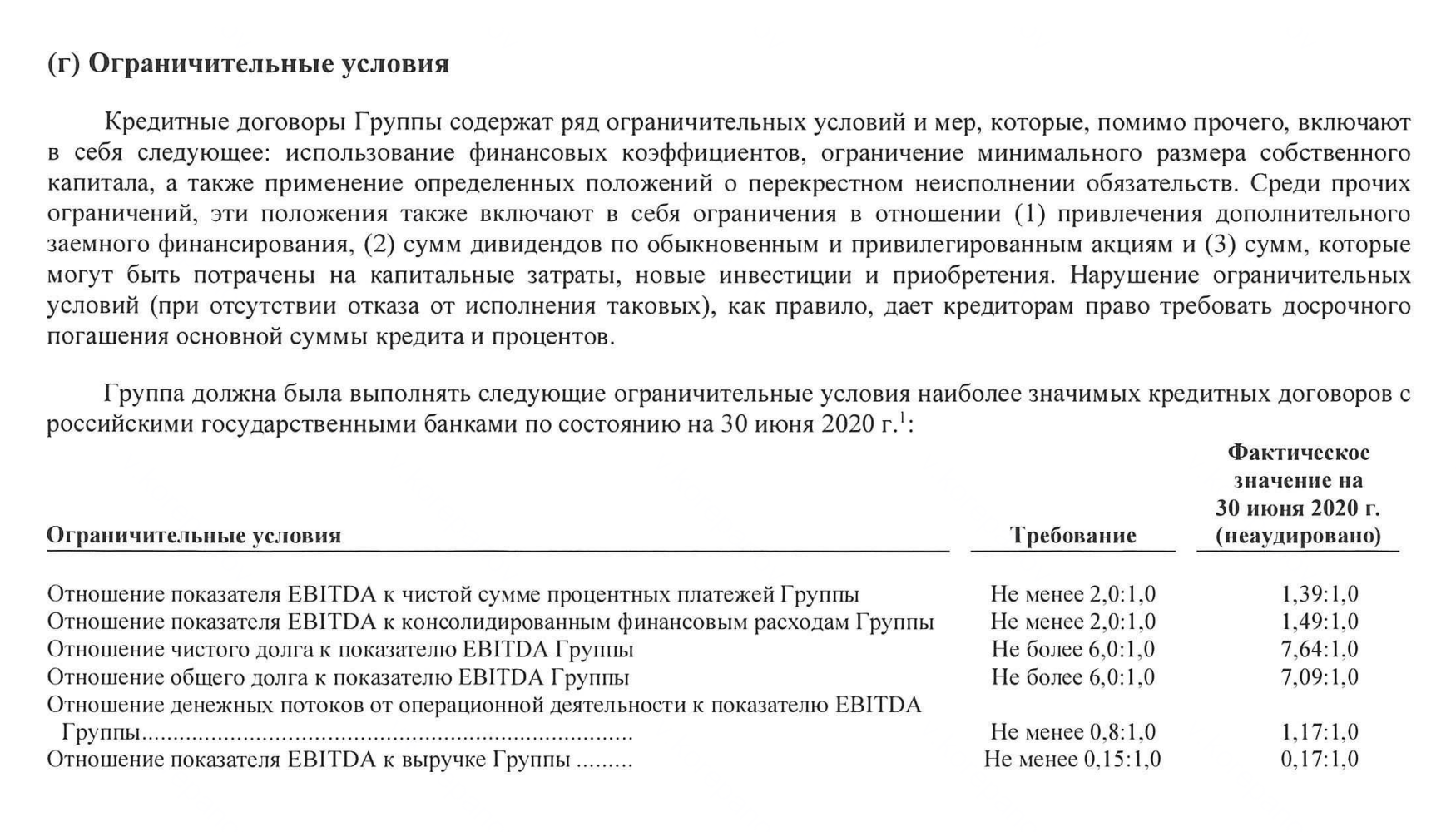

Еще кредиторы могут прописать ковенанты — ограничительные условия. Если их не соблюдать, кредитор может потребовать досрочно вернуть кредит. Но такие требования прописываются редко. Обычно их можно встретить у компаний с высоким долгом.

Главное, что нужно знать про обязательства компании

📍 Долг — это не плохо. Долги помогают компании быстрее запустить дорогостоящие, но потенциально прибыльные проекты. Плохо, когда долгов столько, что по ним невозможно расплатиться, а погашать кредит нужно завтра под высокий процент.

📍 Торговая кредиторская задолженность — это деньги, которые компания должна заплатить своим поставщикам.

📍 Выручка будущих периодов — это деньги, полученные от клиентов авансом за товар или услугу, которые будут предоставляться в течение длительного времени. Проблема в том, что расходы на привлечение клиента спишут сразу, а выручку в отчетности будут признавать постепенно. Из-за этого у некоторых интернет-компаний занижена выручка и прибыль.

📍 Аренда — это обязательства компании по внесению арендных платежей за использование чужого имущества.

📍 Кредиты и займы — это обязательства компании перед банками и кредиторами. Чем дольше срок кредита, тем позднее по нему расплачиваться.

📍 Если компания выпустила облигации, то их погашение произойдет в конце срока. Если кредит, то погашение будет постепенным. Чем ниже ставка, тем меньше расходы на проценты. Желательно, чтобы компания получала кредит в той валюте, в которой зарабатывает деньги.

Как оценить долг компании

Сам по себе размер долга дает мало информации — он показателен относительно чего-то.

Обычно инвесторы, аналитики и банки используют показатель чистого долга: для этого складывают сумму кредитов и займов компании вместе с обязательствами по операционной аренде и вычитают из них денежные средства и краткосрочные инвестиции компании — те, о которых мы говорили в разделе про активы.

Чистый долг делят на EBITDA за 12 месяцев — показатель, с которым мы позднее встретимся. Это такая идеальная прибыль в мире, где нет кредиторов, налоговой и устаревания имущества. Компании используют это отношение, чтобы составить условия выплат дивидендов, которые привязаны к долговой нагрузке, а банки — для расчета ковенантов.

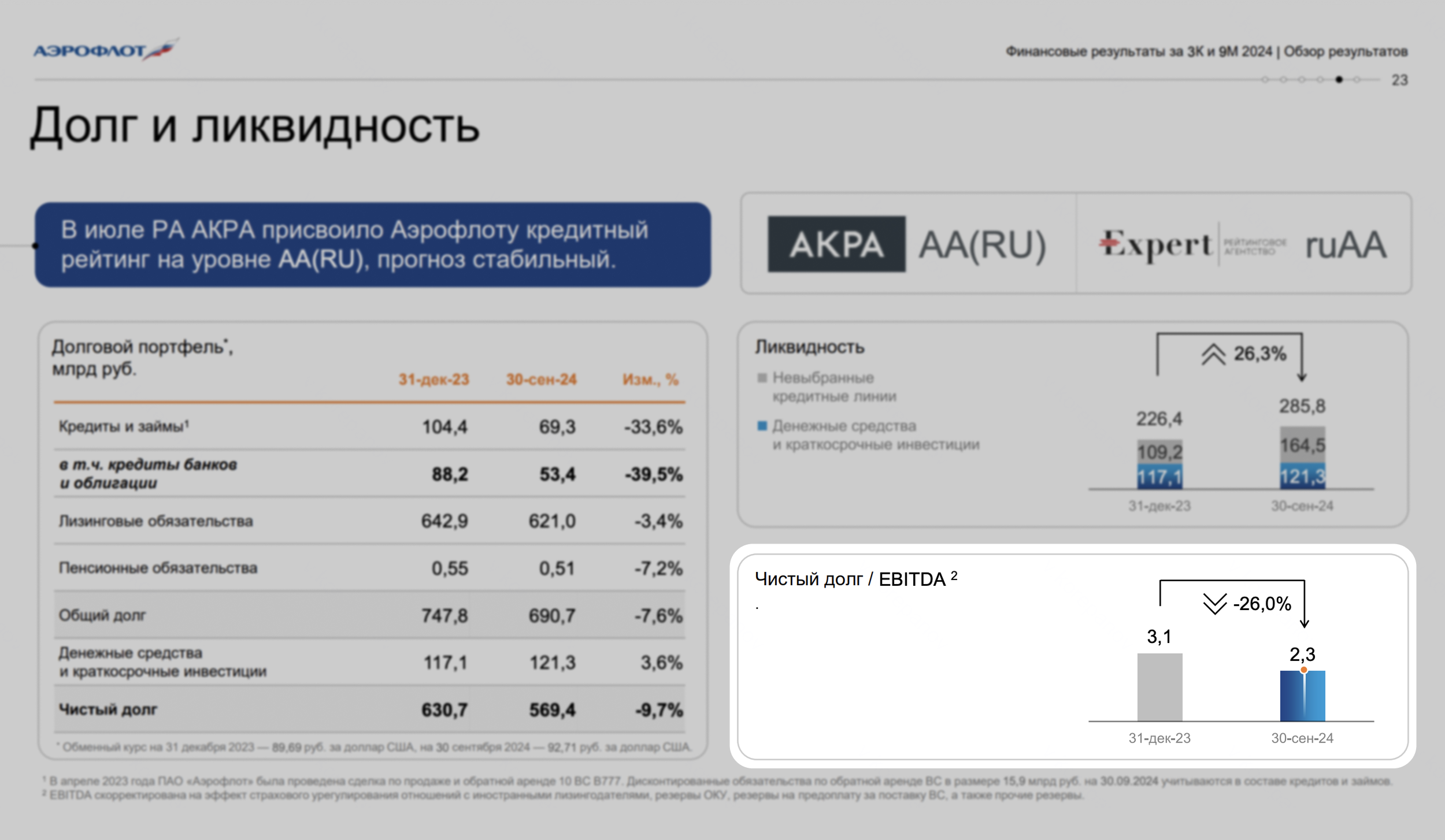

Для российских компаний в большинстве случаев приемлемый показатель чистого долга к EBITDA — не более 3. Обычно компании указывают в пресс-релизах или презентациях значение отношения. У «Аэрофлота» показатель составил 12,6 — высоковато. Но чтобы сделать выводы, нужно сравнивать компанию с конкурентами и смотреть на другие характеристики, о которых поговорим дальше.

Когда компания снижает долг, то постепенно уменьшаются расходы бизнеса на выплату процентов по кредитам. У компании остается больше денег, чтобы направить их на развитие средств либо на выплаты акционерам через дивиденды или выкуп акций.

Что входит в капитал

Капитал — это то, что остается от активов компании после вычета обязательств, то есть долгов. В отчетности нас интересуют следующие пять строк.

Уставный капитал — это то, что получится в результате умножения количества акций компании на их номинал. Номинал — это символическая стоимость, которую назначают при выпуске акций, чтобы соблюсти юридические требования. Номинал акций не имеет никакого отношения к их рыночной цене. Если компания выпустит дополнительные акции, то уставный капитал увеличится.

Добавочный капитал, он же эмиссионный доход, — это деньги, которые компания получила от продажи акций дороже номинала. Например, компания выпустила дополнительные акции, чтобы получить деньги на новый проект. Если эти акции продадут дороже номинала, разница попадет в добавочный капитал.

Если компания выпускает новые акции, то доля инвестора, который уже владеет акциями компании, уменьшится: у него было 5 акций из 100, а стало 5 из 150. Чтобы сохранить прежнюю долю, придется докупить акции.

Казначейские акции — стоимость собственных акций компании, которые она выкупила с рынка или вернула другим способом. В отчетности они указываются в скобках, то есть у них отрицательная стоимость, которая уменьшает капитал. Это проблема: компания не получила никакого убытка, но в отчетности указана отрицательная сумма. Строка может называться «Резерв выкупленных собственных акций».

Выкуп акций — способ расплатиться с акционерами: количество акций на рынке сокращается — доля инвестора увеличивается, на одну акцию приходится больше прибыли.

Вместо выкупа акций компания может потратить деньги на дивиденды. Но с выкупленных акций не нужно платить налог, пока они не будут перепроданы, а с дивидендов нужно. В России налог на дивиденды составляет 13%, а в США для резидентов может достигать 37%. Поэтому практика выкупа акций более распространена среди американских компаний.

Казначейские акции могут быть активом компании. Руководство может продать казначейские акции инвестиционным фондам, чтобы получить деньги на крупный инвестиционный проект.

Руководство также может погасить казначейские акции — и это выгодно для владельцев акций. Погашение акций — процедура, обратная выпуску. Таким образом компания уменьшает количество существующих акций. Количество акций уменьшится, а значит, когда компания будет распределять дивиденды, то на одну акцию придется больше денег.

Иногда компания может выкупать акции и сразу их гасить. Они не появятся в отчетности как казначейские акции. Просто у компании будет меньше акций в каждом новом отчете.

Как погашение казначейских акций влияет на прибыль

| Показатель | До погашения | После погашения |

|---|---|---|

| Прибыль | 650 000 000 ₽ | 650 000 000 ₽ |

| Количество акций | 150 000 000 | 90 000 000 |

| Прибыль на акцию | 4,33 ₽ | 7,22 ₽ |

Как погашение казначейских акций влияет на прибыль

| Прибыль | |

| До погашения | 650 000 000 ₽ |

| После погашения | 650 000 000 ₽ |

| Количество акций | |

| До погашения | 150 000 000 |

| После погашения | 90 000 000 |

| Прибыль на акцию | |

| До погашения | 4,33 ₽ |

| После погашения | 7,22 ₽ |

Как погашение казначейских акций влияет на дивиденды

| Показатель | До погашения | После погашения |

|---|---|---|

| Дивиденд | 350 000 000 ₽ | 350 000 000 ₽ |

| Количество акций | 150 000 000 | 90 000 000 |

| Дивиденд на акцию | 2,33 ₽ | 3,89 ₽ |

Как погашение казначейских акций влияет на дивиденды

| Дивиденд | |

| До погашения | 350 000 000 ₽ |

| После погашения | 350 000 000 ₽ |

| Количество акций | |

| До погашения | 150 000 000 |

| После погашения | 90 000 000 |

| Дивиденд на акцию | |

| До погашения | 2,33 ₽ |

| После погашения | 3,89 ₽ |

Нераспределенная прибыль — это все заработанные компанией деньги за время ее существования за вычетом выплаченных дивидендов. Не стоит считать, что всю нераспределенную прибыль компания направит на дивиденды: нераспределенная прибыль уже вложена в различные активы — от ценных бумаг до заводов.

Показатель может быть отрицательным, например из-за крупных убытков или обесценения нематериальных активов. Это не так плохо, если в конце концов бизнес начнет приносить деньги. Или если компания временно получает убытки из-за попытки захватить рынок, показывая быстрые темпы роста выручки.

Неконтролирующая доля участия — это часть капитала дочерней компании, которая приходится на других ее владельцев.

Допустим, капитал дочерней компании составляет 100 млрд рублей. Наша компания владеет 75% бизнеса «дочки», а остальные 25% акций принадлежат другим инвесторам.

По бухгалтерским стандартам финансовые результаты дочерней компании указываются на 100% в отчете компании, которая ее контролирует. Но это не соответствует действительности: у дочерней компании есть другие владельцы акций — и они имеют право на часть активов. Чтобы отразить это, указывают неконтролирующую долю участия.

В отчетности компания запишет, что 25 млрд рублей — это неконтролирующая доля участия, то есть доля других инвесторов в активе компании.

В собственном капитале компании учитывается эта неконтролирующая доля — в результате значение получается больше, чем на самом деле.

В отчете указывают показатель капитала, относящегося именно к акционерам компании. Это доля активов без учета неконтролирующей доли.

Главное, что нужно знать про капитал компании

📍 Капитал — это то, что остается акционерам компании от активов за вычетом обязательств.

📍 Уставный капитал — это произведение количества акций компании на их номинал. Номинал — это символическая стоимость, которую назначают при выпуске акций, чтобы соблюсти юридические требования.

📍 Добавочный капитал — это деньги, полученные компанией за продажу акции свыше номинала. Когда компания выпускает дополнительные акции, то это не очень хорошая новость для ее текущих владельцев, потому что их доля в компании уменьшается.

📍 Казначейские акции — это акции компании, которые находятся в ее собственности. Обычно они появляются, когда компания выкупает акции с рынка. Если компания планирует погасить казначейские акции, то это позитив для акционеров, потому что их доля в компании вырастет.

📍 Нераспределенная прибыль — это деньги, которые компания заработала за всю историю существования, сниженные на размер выплаченных дивидендов.

📍 Неконтролирующая доля участия — эта та часть капитала в дочерних компаниях, которая принадлежит другим акционерам. Неконтролирующая доля входит в состав собственного капитала компании. Однако в следующих уроках для оценки компании нам потребуется размер капитала без учета неконтролирующей доли, потому что она не принадлежит акционерам и потенциальным инвесторам. Обычно компании отражают это в показателе «Капитал, относящийся к акционерам компании».

Итоги

- Чтобы зарабатывать деньги, компании нужно оборудование, техника и другие активы. Чтобы появились активы, необходимо вложить деньги. Если это деньги основателей компании и акционеров — это капитал, если банков — обязательства.

- У балансового отчета есть недостаток: если компания потратила деньги на разработку нематериальных активов, например продвижение бренда или разработку приложения, она не сможет занести их как актив. Из-за этого у технологических компаний по отчету намного меньше активов, чем у компаний традиционной экономики. Но мы исправим это, когда будем оценивать компанию.

- Долги — это не всегда плохо. Иногда, чтобы реализовать дорогой, но прибыльный проект, необходимо взять в долг, потому что у компании нет своих денег. Иначе придут конкуренты и реализуют прибыльный проект самостоятельно.

- У долга есть ряд важных характеристик: его валюта, процентная ставка и срок погашения. Идеальный кредит — на десятилетия при низкой ставке и в той же валюте, в которой компания зарабатывает. Если компания зарабатывает в рублях, а долг у нее в долларах, могут быть проблемы.

- Чтобы оценить долги у компании, считают показатель чистого долга. Это долги за вычетом высоколиквидных активов — наличных на счетах и инвестиций. Чистый долг в дальнейшем мы будем делить на EBITDA — и так будем оценивать долговую нагрузку компании.

Что дальше

В следующем уроке будем учиться читать отчеты о прибылях и убытках компании. Это помогает инвестору выбирать акции, выгодные в долгосрочной перспективе.

Делимся лайфхаками и главным из курсов Учебника Т—Ж про деньги и жизнь в нашем телеграм-канале. Подписывайтесь: @t_uchebnik