Как рассчитать и уплатить местные налоги и сборы

Ставки некоторых налогов и льготы по ним зависят от населенного пункта.

Например, в Екатеринбурге ставка налога на квартиру — 0,1% от кадастровой стоимости недвижимости, если она не превышает 300 млн рублей, и 2% в остальных случаях. А в Москве — пять ставок, от 0,1 до 2%.

Ставки разные, так как налог на имущество физлиц местный. Власти городов, деревень и других муниципальных образований могут устанавливать свои в пределах из налогового кодекса.

Кроме местных налогов в России есть федеральные и региональные. Расскажу, в чем разница и как узнать ставки налогов и льготы в своем населенном пункте.

Что такое местный налог

Налоги — источник денег для страны. Их тратят на здравоохранение, образование, строительство дорог, культуру и другие нужды.

В России три уровня налогов: федеральные, региональные и местные. Федеральные идут в бюджет страны, а региональные — в бюджеты субъектов РФ, например области или края. Местные налоги пополняют казну города, поселения, муниципального района или округа, а также внутригородского района — для городов, у которых есть такое деление. Например, в Челябинске есть Калининский, Курчатовский, Ленинский, Металлургический, Советский, Тракторозаводский и Центральный внутригородские районы. Деньги идут в их бюджеты.

Местные налоги тратят на решение вопросов локального значения. Например, могут провести освещение или установить дорожные знаки.

Местные налоги, как и другие, платят на единый налоговый счет, ЕНС. Их собирают налоговые инспекции на счет в Федеральном казначействе. Потом их зачисляют в бюджет конкретного города, округа или района.

Отличие местных налогов от региональных и федеральных. Федеральные налоги устанавливают для всей страны. Например, НДФЛ для резидентов РФ — от 13 до 22%.

Региональные налоги устанавливает государство, но законодательные органы субъектов РФ — например, собрание области или краевая дума — решают, кто и по какой ставке будет их платить. Например, транспортный налог — региональный. В Приморском крае ставки на машины, произведенные в России или СССР, ниже, чем на авто из других стран. А в некоторых других регионах место производства автомобиля на ставку не влияет.

Местные налоги устанавливают на уровне муниципалитета — города, деревни, поселка или городского района. Исключение — города федерального значения: Москва, Санкт-Петербург и Севастополь. Они регулируют и региональные, и местные налоги на своей территории.

Виды налогов

| Местные | Региональные | Федеральные |

|---|---|---|

| Налог на имущество физлиц | Налог на имущество организаций | Налоги на специальных налоговых режимах: ЕСХН, УСН, АУСН, ПСН, НПД |

| Земельный налог | Транспортный налог | НДС |

| Торговый сбор | Налог на игорный бизнес | Акцизы |

| Туристический налог | НДФЛ | |

| Налог на прибыль | ||

| Водный налог | ||

| Налог на дополнительный доход от добычи углеводородного сырья | ||

| Налог на добычу полезных ископаемых | ||

| Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов |

Виды налогов

| Федеральные | |

| НДС | |

| Акцизы | |

| НДФЛ | |

| Налог на прибыль | |

| Водный налог | |

| Налог на дополнительный доход от добычи углеводородного сырья | |

| Налог на добычу полезных ископаемых | |

| Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов | |

| Налоги на специальных налоговых режимах: ЕСХН, УСН, АУСН, ПСН, НПД | |

| Региональные | |

| Налог на имущество организаций | |

| Транспортный налог | |

| Налог на игорный бизнес | |

| Местные | |

| Налог на имущество физлиц | |

| Земельный налог | |

| Торговый сбор | |

| Туристический налог |

Виды местных налогов и сборов

Три местных налога и один сбор перечислены в ст. 15 НК РФ. Это налоги на имущество физлиц, земельный, туристический, а также торговый сбор.

Налог на имущество физических лиц платят собственники недвижимости.

Вот что облагается налогом на имущество:

- Жилые дома, включая многоквартирные, наемные, садовые, а также жилые строения.

- Квартиры и комнаты.

- Гаражи и машино-места.

- Единые недвижимые комплексы.

- Объекты незавершенного строительства — например, недостроенные дома, зарегистрированные в ЕГРН.

- Другие здания, строения, сооружения, помещения — например, апартаменты и хозпостройки.

- Доли в перечисленном имуществе.

Налог на общедомовое имущество в многоквартирном доме не платят. К нему, например, относятся лестницы и лифты .

Земельный налог платят за земельные участки, которые оформлены в собственность, находятся в бессрочном пользовании или пожизненном наследуемом владении.

Не платят налог за земельные участки:

- В аренде или безвозмездном пользовании.

- Входящие в состав общего имущества многоквартирного дома.

Торговый сбор — платеж для компаний и ИП, которые продают товары в городах федерального значения: Москве, Санкт-Петербурге и Севастополе. Власти этих городов могут вводить торговый сбор и устанавливать ставки.

В 2025 году торговый сбор действует только в Москве. Его платят столичные предприниматели и компании, которые торгуют в розницу в магазине, павильоне, палатке, с раскладного стола-прилавка, автолавки, прицепа или через торговый автомат.

Туристический налог ввели с 1 января 2025 года . Его платят гостиницы, санатории и другие объекты размещения со стоимости проживания. Местные власти устанавливают ставку в пределах максимальной из НК РФ.

Расчет и уплата налога на имущество физических лиц

Налог на имущество физлиц рассчитывает налоговая инспекция раз в год. Для этого налоговую базу умножают на ставку налога. Если вы владели имуществом менее года, то дополнительно умножают на коэффициент нахождения объекта в вашей собственности — он равен результату деления количества месяцев владения на 12. То есть вы заплатите налог не за весь год, а только за месяцы, когда объект был в собственности.

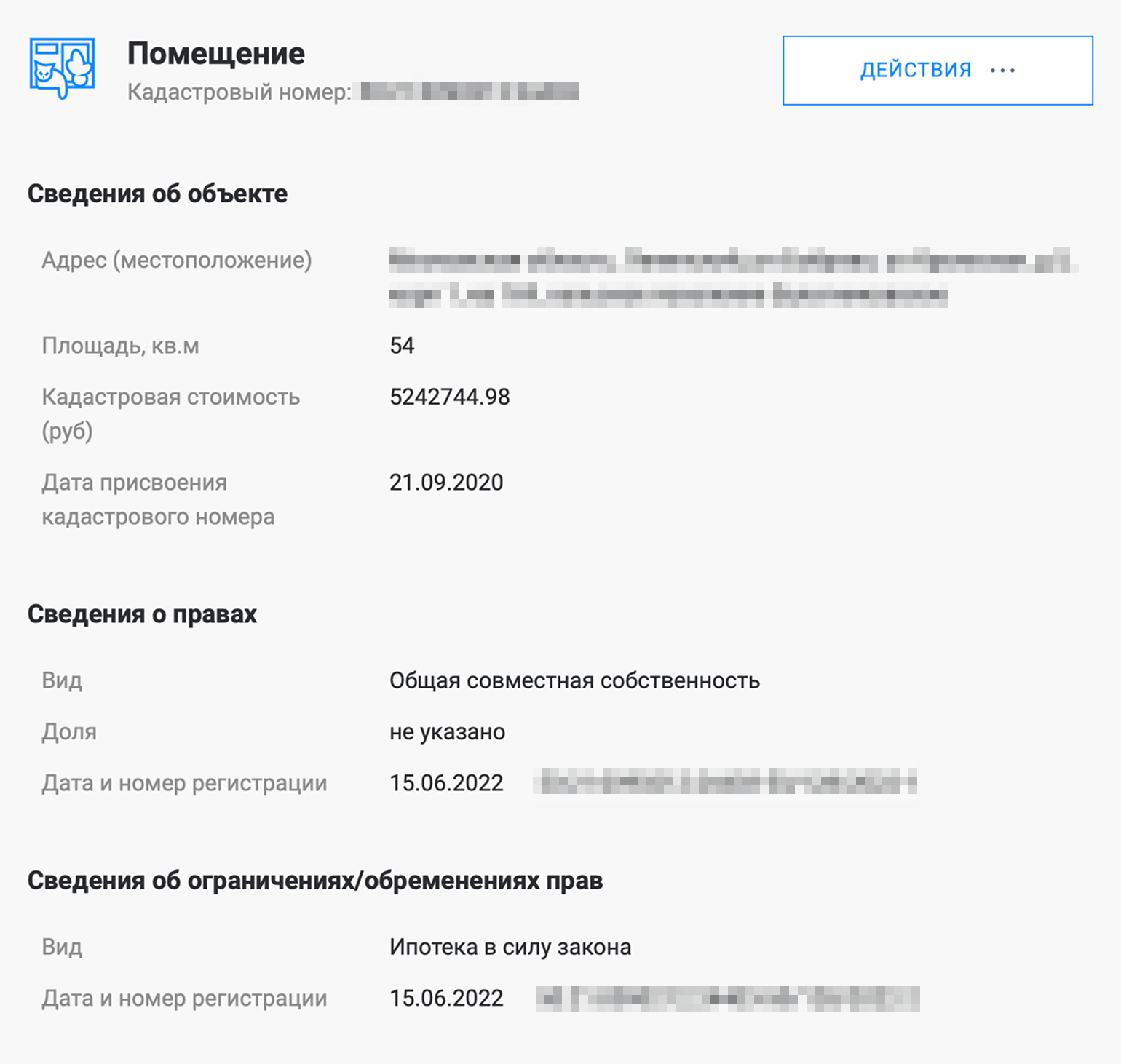

Налоговая база — кадастровая стоимость недвижимости. Чтобы установить ее, государство проводит кадастровую оценку по специальной методике и определяет, сколько примерно стоит недвижимость.

Узнать кадастровую стоимость недвижимости можно:

Для расчетов берут кадастровую стоимость на 1 января года, за который исчисляют налог.

Вычеты по налогу на имущество физических лиц. Это площадь, с кадастровой стоимости которой не придется платить налог. Например, для дома это 50 м². То есть владельцу дома площадью 70 м² заплатить налог нужно только с кадастровой стоимости 20 м²: 70 м² − 50 м².

Право на вычет есть у собственника жилья по каждому принадлежащему ему объекту. Даже если вы владеете несколькими квартирами и домами, на каждую из них будет действовать налоговый вычет.

Иван Марков — собственник двух домов, 100 и 120 м². По каждому дому ему положен налоговый вычет 50 м². За один дом он заплатит налог с кадастровой стоимости 100 м² − 50 м² = 50 м². За второй — с 120 м² − 50 м² = 70 м².

Обращаться в налоговую за этим вычетом не нужно. Она учтет его при расчетах автоматически.

Налоговые вычеты на имущество физлиц

| Объект налогообложения | Вычет кадастровой стоимости |

|---|---|

| Квартира | 20 м² |

| Комната, доля в квартире | 10 м² |

| Жилой дом | 50 м² |

| Доля в доме | 20 м² |

| Единый недвижимый комплекс, в составе которого хотя бы один жилой дом | 1 000 000 ₽ |

Налоговые вычеты на имущество физлиц

| Квартира | 20 м² |

| Комната, доля в квартире | 10 м² |

| Жилой дом | 50 м² |

| Доля в доме | 20 м² |

| Единый недвижимый комплекс, в составе которого хотя бы один жилой дом | 1 000 000 ₽ |

Другие льготы при уплате налога на имущество физлиц. Собственникам недвижимости из многодетной семьи с несовершеннолетними детьми положен дополнительный вычет. Например, для квартиры это кадастровая стоимость 5 м² на каждого ребенка, а для дома — 7 м² .

Ирина Филатова — мать троих несовершеннолетних детей, собственница квартиры площадью 55 м². Ей положен стандартный налоговый вычет 20 м², а также 5 м² на каждого ребенка. Налог на квартиру она заплатит с кадастровой стоимости 55 м² − 20 м² − 5 м² × 3 = 20 м².

Люди с инвалидностью, чернобыльцы, военнослужащие и пенсионеры не уплачивают налог на имущество за одну квартиру, комнату, жилой дом, хозпостройку и гараж либо за одну долю во всем перечисленном. Еще есть льгота на творческие мастерские для занятых профессиональной творческой деятельностью — например, художников и музыкантов. Не облагаются налогом зарегистрированные в ЕГРН хозпостройки площадью до 50 м² каждая, расположенные на земельных участках для личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительства .

Льготы предоставляют на один объект недвижимости каждого вида. Например, если пенсионер владеет двумя квартирами и двумя домами, он не будет платить налог на одну квартиру и один дом.

Выбрать недвижимость, к которой будут применять льготу, можно самостоятельно. Для этого надо отправить в налоговую уведомление. Но это необязательно: налоговая инспекция применит льготу к объекту с максимальной суммой налога, если уведомления не было. Документ можно принести в налоговую лично, передать через уполномоченного представителя или направить по почте. Также можно отправить уведомление в личном кабинете налогоплательщика.

Налоговая даст вычет автоматически, если знает о льготном статусе. Проверить, учтены ли льготы, можно в личном кабинете на сайте налоговой службы. Там же можно подать заявление, если не учтены.

Ставка налога на имущество физлиц. Налоговый кодекс устанавливает базовые ставки налога в зависимости от вида недвижимости и ее стоимости. Например, ставка для жилого дома, квартиры, комнаты или гаража — 0,1% кадастровой стоимости.

Города, деревни и другие муниципальные образования могут установить свои ставки в пределах федеральных. Узнать ставку в конкретном населенном пункте можно на сайте ФНС.

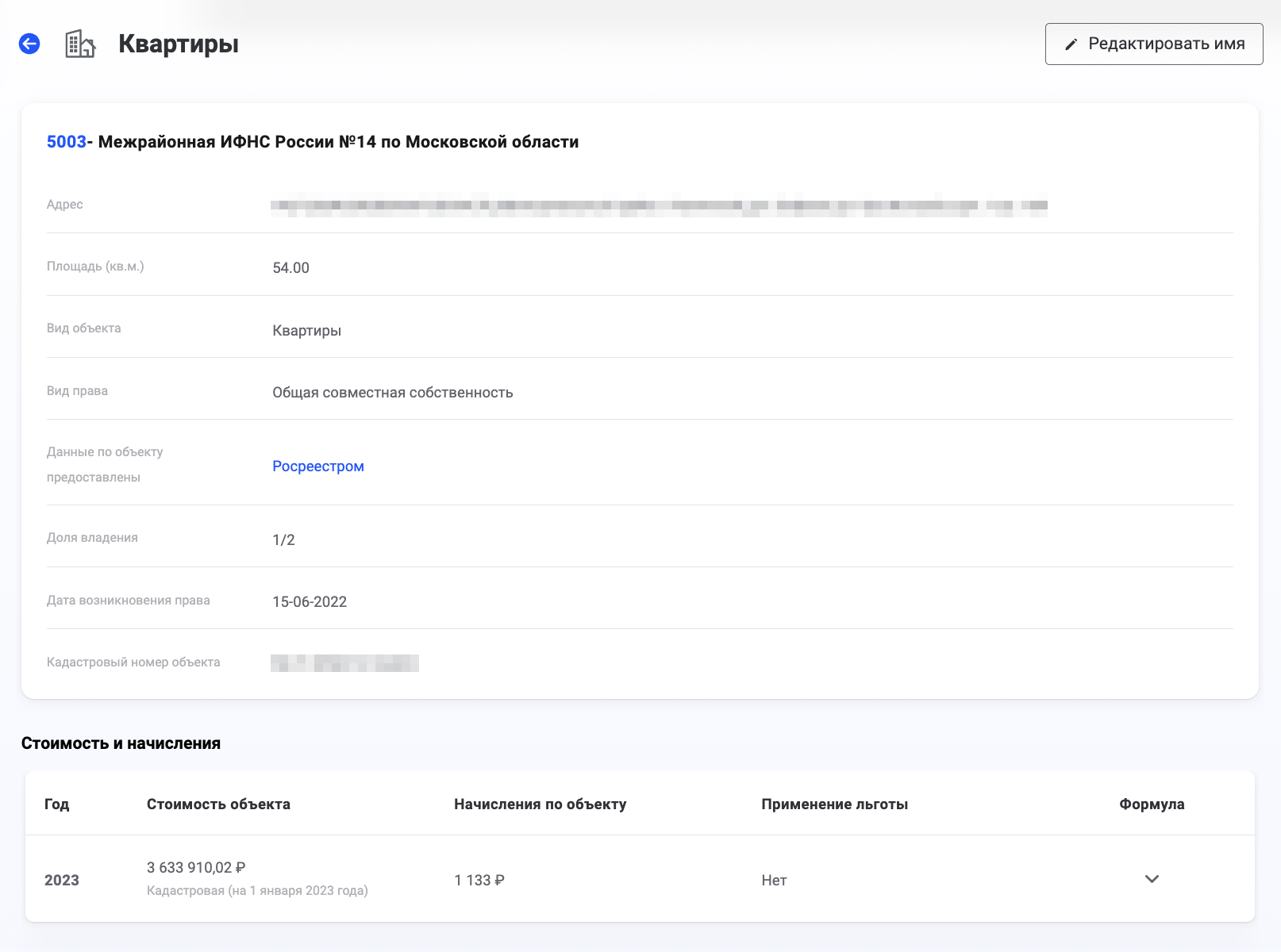

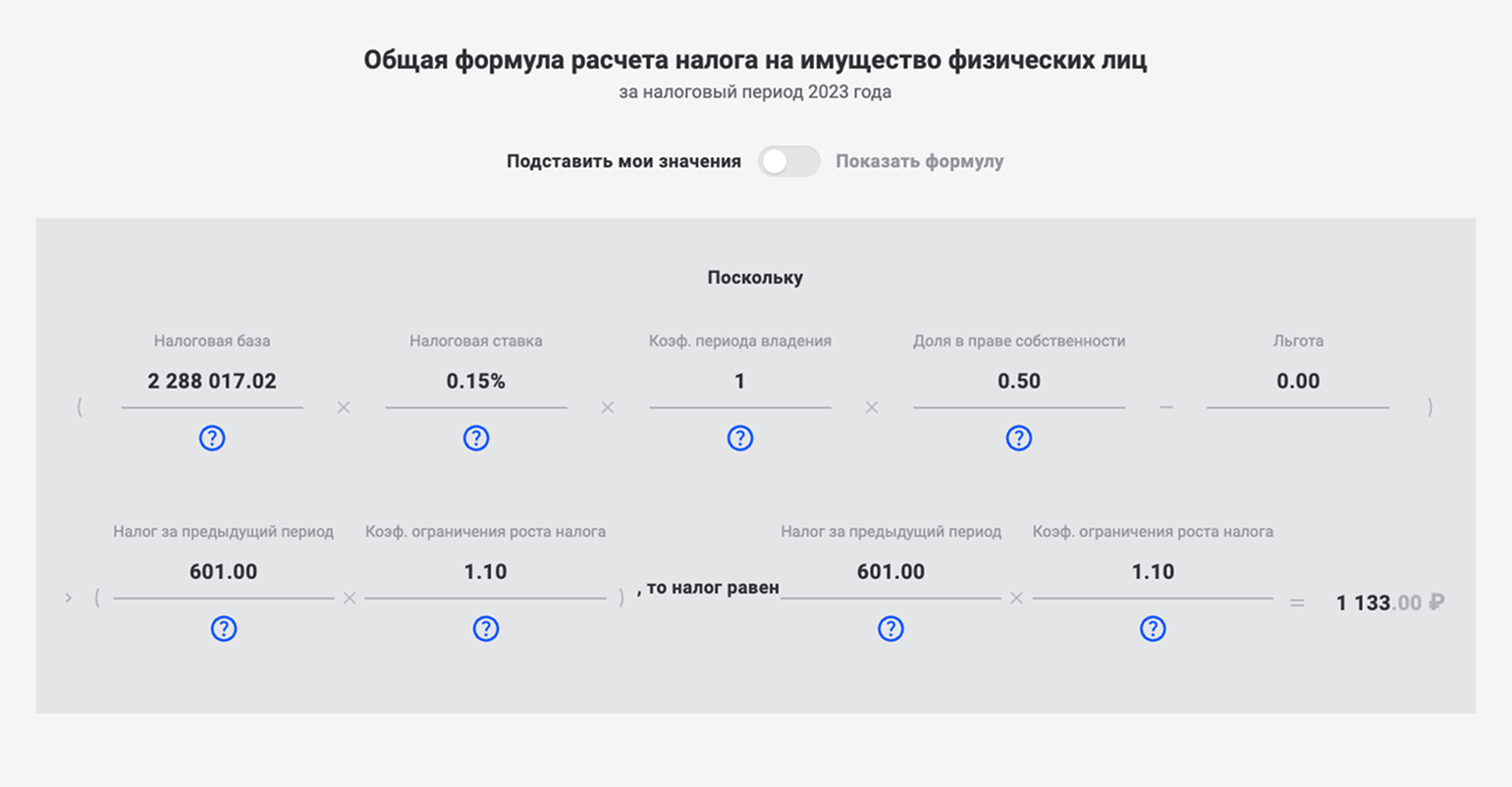

Пример расчета налога на имущество физических лиц. Рассчитаем налог на квартиру в Ленинском городском округе Московской области за 2025 год. Ее кадастровая стоимость на 1 января того же года — 6 млн рублей, площадь — 55 м².

Кадастровая стоимость одного квадратного метра: 6 000 000 / 55 = 109 090,909 ₽.

Собственнику положен вычет 20 м², то есть заплатить налог надо с 55 − 20 = 35 м². Кадастровая стоимость этой площади: 35 × 109 090,909 = 3 818 181,82 ₽.

Налоговая ставка — 0,15%.

Налог на имущество: 3 818 181,82 ₽ × 0,15% = 5727,27 ₽.

Бывает, человеку принадлежит только часть квартиры. Например, ею владеют муж и жена в равных долях. Каждый из них заплатит половину налога, в примере это 5727,27 / 2 = 2863,64 ₽.

Рассчитать налог на имущество физлиц можно в калькуляторе ФНС.

Как заплатить налог на имущество физических лиц. Налоговая инспекция рассчитывает налог за предыдущий год и направляет собственнику уведомление. Перечислить налог за предыдущий год надо не позднее 1 декабря текущего. Например, за 2024 год — до 1 декабря 2025.

Если у человека есть личный кабинет на сайте ФНС, уведомление пришлют туда. Иначе — почтой на адрес регистрации по месту жительства.

Расчет и уплата земельного налога

Земельный налог раз в год рассчитывает налоговая инспекция: умножает налоговую базу на ставку налога.

Налоговая база по земельному налогу. Это кадастровая стоимость участка на 1 января года, за который считают налог .

Налог для участка, который образован в течение года, будут рассчитывать по кадастровой стоимости на дату внесения участка в ЕГРН.

Изменения кадастровой стоимости в течение года не влияют на расчет налога, но есть исключение. Собственник участка вправе оспорить кадастровую стоимость, если считает ее завышенной. При успешном исходе дела сниженная стоимость применяется с той же даты, с которой применялась завышенная.

Узнать кадастровую стоимость объекта можно:

Вычеты по земельному налогу. Это кадастровая стоимость 600 м² земельного участка, они же 6 соток. Вычет положен пенсионерам, многодетным семьям, чернобыльцам и людям с инвалидностью .

Налоговая инспекция даст льготу автоматически, если знает о вашем праве на нее. Если этого не произошло, подайте заявление на сайте ФНС, указав участок, к которому хотите применить льготу.

Вычет применяют к одному участку по выбору — укажите его в уведомлении для налоговой инспекции.

Ставки земельного налога. Максимальные указаны в ст. 394 НК РФ. Местные власти могут снизить ставки для отдельных категорий плательщиков или участков. Если не снизили, будут действовать базовые ставки из НК РФ.

Максимальные ставки земельного налога

| Ставка налога | Типы земель |

|---|---|

| 0,3% | Сельскохозяйственного назначения |

| Под жилым домом | |

| Для жилищного строительства, кроме участков, используемых в предпринимательской деятельности | |

| 1,5% | Остальные участки |

Максимальные ставки земельного налога

| 0,3% | Сельскохозяйственного назначения |

| Под жилым домом | |

| Для жилищного строительства, кроме участков, используемых в предпринимательской деятельности | |

| 1,5% | Остальные участки |

Для участков под ИЖС, на которых в течение десяти лет не построен дом, земельный налог удваивается. Для участков, предоставленных под строительство домов, кроме ИЖС, на которых не был возведен дом в течение трех лет, земельный налог умножают на 4 .

Как уплатить земельный налог. Налоговая инспекция рассчитывает земельный налог за предыдущий год и направляет уведомление. Заплатить его надо не позднее 1 декабря текущего года. Например, за 2024 год — до 1 декабря 2025.

Организации — владельцы земли сами считают земельный налог и вносят авансовые платежи по нему раз в квартал не позднее 28 апреля, 28 июля, 28 октября. Однако муниципалитет или город федерального значения может отменить авансы для отдельных категорий компаний. Налог за предыдущий год надо заплатить до 28 февраля текущего .

При наличии квартальных авансовых платежей организации должны сдавать уведомление об их сумме до 25 апреля, 25 июля, 25 октября. Декларации по земельному налогу нет.

До 28 августа года, следующего за отчетным, налоговая инспекция присылает компаниям сообщения о начисленной сумме налога, но они нужны только для сверки. Представить пояснения и подтверждающие документы в налоговую, если информация не сходится, надо в течение 20 дней.

Расчет и уплата торгового сбора

В 2025 году торговый сбор платят только в Москве. Сумма зависит от вида торговли и района: чем ближе к центру города, тем дороже.

Ставки торгового сбора установлены законом о торговом сборе в Москве. Например, за магазин или павильон площадью до 50 м² в ЦАО — 57 132 ₽ в квартал, а за вендинговый аппарат в любом районе — 5184 ₽.

Ставка для магазинов с площадью торгового зала больше 50 м² установлена за каждый квадратный метр — в зависимости от района и общей площади.

Для оптовых складов ставок нет, за них торговый сбор не платят.

Льготы при уплате торгового сбора. Некоторые компании и ИП освобождены от уплаты торгового сбора .

Не платят торговый сбор:

- Арендаторы торговых точек на розничных рынках — его вносит владелец рынка.

- Продавцы на ярмарках выходного дня, специализированных, межрегиональных и региональных ярмарках.

- Продавцы через киоски «Печать».

Еще не вносят торговый сбор, например, организации и ИП, ведущие торговлю в кинотеатрах, театрах, музеях, планетариях, цирках, если по итогам квартала доля их доходов от продажи билетов на фильмы, спектакли и в музеи — минимум 50%.

Есть также льготы для книжных магазинов, салонов красоты, химчисток, ювелирных и ремонтных мастерских, если они ведут торговлю в дополнение к основной деятельности.

Как встать на учет по торговому сбору. Максимум через пять рабочих дней с даты начала торговли компания и ИП должны подать уведомление в налоговую по месту нахождения объекта. Если торговля разносная, например бизнес продает что-то с тележки или фургона, уведомление подают по месту регистрации компании или ИП.

Уведомление по форме № ТС-1 направляют в бумажном или электронном виде через личный кабинет компании или ИП на сайте налоговой службы.

Организации и ИП, которые не направили уведомление или сделали это не вовремя, могут получить штраф — 10% от доходов за время деятельности без постановки на учет, но минимум 40 000 ₽ .

Компании и предприниматели, которые прекратили деятельность, должны сняться с учета, отправив уведомление по форме № ТС-2. Иначе торговый сбор продолжат начислять.

Как уплатить торговый сбор. Компании и ИП рассчитывают торговый сбор сами и платят ежеквартально: до 28 апреля, 28 июля, 28 октября и 28 января включительно .

Торговый сбор уплачивают в составе единого налогового платежа, ЕНП. Сдавать уведомление об исчисленной сумме сбора не нужно.

Расчет и уплата туристического налога

Туристический налог платят гостиницы и санатории из реестра классифицированных средств размещения или указанные на сайте муниципалитета. Местные власти вводят такой налог на территории города, села или района по желанию.

Налоговая база по туристическому налогу — стоимость услуг по временному проживанию без учета НДС .

Ставка. Налоговый кодекс устанавливает максимальные ставки налога . В 2025 году — 1%, в 2026 — 2%, в 2027 — 3%, в 2028 — 4%, а начиная с 2029 — 5%.

Города, деревни и другие муниципальные образования вправе установить свои ставки в пределах федеральных, в том числе дифференцированные — в зависимости от категории гостиницы и сезона.

Минимальный налог — 100 ₽ в сутки .

Гостиница в рамках акции сдала гостю номер на неделю за 5000 ₽.

Туристический налог: 5000 ₽ × 1% = 500 ₽. Минимальный налог за неделю: 7 × 100 ₽ = 700 ₽. Это больше 500 ₽, поэтому гостиница должна заплатить 700 ₽.

Туристический налог в минимальном размере платят санатории, оказывающие услуги по временному проживанию в составе услуг по санаторно-курортному лечению. А если его проводят по медицинским показаниям и оплачивают из бюджета, налог не начисляют.

Льготы по туристическому налогу. Люди с инвалидностью первой и второй групп, инвалиды с детства, дети с инвалидностью и ветераны не будут платить туристический налог, если подтвердят льготы документами .

Местные власти могут установить и другие льготы.

Декларацию по туристическому налогу сдают ежеквартально до 25 апреля, 25 июля, 25 октября и 25 января в налоговую инспекцию города или села, где находится объект размещения гостей. Если у организации или ИП несколько гостиниц на территории одного муниципалитета, можно выбрать одну инспекцию. Для этого надо отправить уведомление в выбранную ИФНС минимум за 30 дней до срока сдачи очередной декларации.

Как уплатить туристический налог. Его платят в составе ЕНП ежеквартально — до 28 апреля, 28 июля, 28 октября и 28 января . Уведомления по ЕНП на туристический налог не сдают.

Запомнить

- В России три вида налогов: федеральные, региональные и местные. Федеральные идут в бюджет государства, региональные — в бюджет региона, а местные — в бюджет муниципального образования, например города или деревни.

- Местные — это земельный налог, налог на имущество физических лиц, туристический налог и торговый сбор.

- Местные налоги тратят на решение вопросов муниципального значения. Например, могут провести освещение или установить дорожные знаки.

- Ставки местных налогов, порядок и сроки уплаты установлены НК РФ. Администрации муниципалитетов могут устанавливать свои ставки и назначать свои сроки и порядок уплаты таких налогов в рамках, очерченных НК РФ.

- Налог на имущество физлиц и земельный налог платят во всех населенных пунктах. Раз в год налоговая рассчитывает сумму и направляет уведомление по почте или в личный кабинет на сайте ФНС. Налоги за предыдущий год надо уплатить до 1 декабря текущего. Например, за 2024 год налог на имущество физлиц и земельный перечисляют до 1 декабря 2025.

- Торговый сбор могут устанавливать в городах федерального значения: Москве, Санкт-Петербурге и Севастополе. В 2025 году его платят только компании и ИП в Москве.

- Туристический налог платят гостиницы, санатории и другие объекты из реестра классифицированных средств размещения. Налог платят со стоимости услуг по временному проживанию. Ставка в 2025 году — 1%. Минимальный налог — 100 ₽ в сутки.

Самое интересное про бизнес — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @t_biznes