Компании и предприниматели, применяющие упрощенную систему налогообложения, УСН, сдают декларацию раз в год.

Срок подачи для организаций — до 25 марта следующего года включительно, для ИП — до 25 апреля . Например, отчет за 2024 год надо сдать не позднее 25 марта или 25 апреля 2025 года соответственно.

В некоторых случаях действуют другие сроки подачи декларации. Если прекратили деятельность, по которой применяли УСН, отчет надо сдать до 25-го числа следующего месяца. А при утрате права на упрощенку декларацию подают не позднее 25-го числа месяца, следующего за кварталом, в котором ушли со спецрежима.

Выберите способ подачи декларации

Декларацию сдают в электронном или бумажном виде в налоговую инспекцию по месту регистрации компании или ИП.

На бумаге подать декларацию могут те, у кого среднесписочная численность работников не превышает 100 человек . Отчет можно отправить по почте или отнести в налоговую. Подать декларацию в налоговой имеет право ИП, руководитель организации или сотрудник по доверенности.

Заполнить декларацию и затем распечатать можно в следующих сервисах:

- В системе бухгалтерской и налоговой отчетности, например 1С или СБИС. Подключать ее только для сдачи декларации смысла нет. Но если уже работаете с такой системой, используйте ее и для заполнения отчета.

- В бесплатной программе ФНС «Налогоплательщик ЮЛ». Для заполнения декларации нужно установить специальное ПО, указать реквизиты компании или ИП, зайти в раздел «Документы» → «Налоговая отчетность» и нажать кнопку «Создать». Программа также подсветит ошибки в декларации, если они есть.

- В бухгалтерском сервисе от банка. Например, клиенты Т-Банка могут заполнить декларацию и скачать ее в форматах XML и PDF в личном кабинете Т‑Бизнеса.

Через сервис налоговой службы. В сервисе сдачи отчетности на сайте ФНС нельзя подготовить декларацию, но можно сдать заполненную в программе «Налогоплательщик ЮЛ». Подробнее об этом расскажу дальше.

Для работы с сервисом сдачи отчетности надо зарегистрироваться: ввести электронную почту и получить уникальный код.

Через оператора электронного документооборота, ЭДО, например «Контур», СБИС, «Такском» или «Калуга Астрал» . Обычно декларация находится в разделе «Отчетность» или «Документооборот».

Нужно заключить договор с оператором ЭДО и получить в налоговой КЭП руководителя компании или предпринимателя. Если декларацию сдает уполномоченный сотрудник, ему понадобится личная КЭП и машиночитаемая доверенность — аналог бумажной доверенности в электронном виде. В Т—Ж есть отдельная статья о том, как получить машиночитаемую доверенность.

Какую форму декларации для УСН использовать

С 1 января 2025 года действует новая декларация и порядок ее заполнения . Отчитываться за 2024 год надо по ней.

Форма декларации для УСН «Доходы» и «Доходы минус расходы» одинаковая, но листы, которые надо заполнить, различаются.

Обязательные разделы:

- Титульный лист.

- Раздел 1.1 для УСН «Доходы» или раздел 1.2 для УСН «Доходы минус расходы».

- Раздел 2.1.1 для УСН «Доходы» или раздел 2.2 для УСН «Доходы минус расходы».

Остальные разделы заполняют, если есть основания:

- раздел 2.1.2 — для плательщиков торгового сбора в Москве;

- раздел 3 — для получателей целевых средств, например грантов и субсидий;

- раздел 4 — для бизнеса в новых регионах, который вправе уменьшить налог на стоимость одного устройства контрольно-кассовой техники, ККТ, в пределах 28 000 ₽.

Заполните титульный лист декларации

На титульном листе указывают общие данные о компании или ИП и отчетном периоде.

Расскажу подробнее о каждой графе на титульном листе. Если все понятно по иллюстрации выше, переходите к следующему шагу.

ИНН и КПП. ИНН заполняют все, КПП — только организации. Посмотреть их можно в выписке из ЕГРЮЛ или ЕГРИП.

Номер корректировки показывает, какая по счету декларация. Поставьте «0 − − », если это первичная декларация, «1 − − » — если сдаете первую корректирующую декларацию за год, «2 − − » — если вторую и так далее.

Компания сдала декларацию по УСН за 2024 год, а потом обнаружила, что не учла поступления на второй расчетный счет. Чтобы исправить ошибку, надо сдать корректирующую декларацию за тот же год с номером корректировки «1 − − ».

Налоговый период (код). Впишите 34, если сдаете обычную декларацию за год. Код 50 указывают при прекращении деятельности ИП или ликвидации организации, 95 — при переходе на другой режим налогообложения, 96 — при прекращении деятельности, по которой применяли УСН.

Отчетный год. Укажите четыре цифры, например 2024.

Представляется в налоговый орган (код). Заполните четыре цифры кода налоговой инспекции, в которую сдаете отчет. Узнать его можно в сервисе «Определение реквизитов ИФНС» по адресу регистрации компании или ИП. Например, 7703 — код ИФНС № 3 по Москве.

По месту нахождения (учета). Код зависит от формы организации бизнеса. Предприниматели вписывают 120, организации — 210, а компании — правопреемники после реорганизации — 215.

Налогоплательщик. Укажите заглавными буквами наименование организации или ФИО предпринимателя полностью — как в ЕГРЮЛ, ЕГРИП или паспорте.

Форма реорганизации (ликвидация) (код). ИП не заполняют эти поля. Компании — только при ликвидации или реорганизации.

При подаче декларации в этих случаях:

- Заполните коды от 0 до 6. Например, 2 — это слияние .

- В полях «ИНН/КПП» укажите данные реорганизуемой компании.

Номер контактного телефона. Напишите телефон ответственного лица. Желательно, чтобы это был человек, который сможет ответить инспектору на вопросы по декларации.

Объект налогообложения. Поставьте 1 для объекта налогообложения «Доходы» или 2, если у вас УСН «Доходы минус расходы».

Количество страниц. Укажите количество страниц в декларации и число листов прилагаемых документов в поле «на __ страницах с приложением подтверждающих документов или их копий на __ листах». Минимальное количество страниц декларации — три. Прилагаемым документом может быть, например, доверенность.

Данные о том, кто подписывает декларацию. Нужно заполнить информацию о человеке, который подтверждает достоверность и полноту сведений в декларации.

Если отчет сдает предприниматель или руководитель организации, поставьте 1, если представитель по доверенности — 2.

Если выбрали код 2, заполните сведения о представителе. Это может быть человек или организация. Для человека надо указать фамилию, имя и отчество, если оно есть, а для организации — полное наименование. Также надо заполнить поле «Наименование и реквизиты документа, подтверждающего полномочия представителя налогоплательщика». Впишите название документа — обычно это доверенность, — дату выдачи и номер.

Заполните раздел «Расчет налога»

Расчет налога — обязательный раздел. Для УСН «Доходы» это 2.1.1, для УСН «Доходы минус расходы» — 2.2.

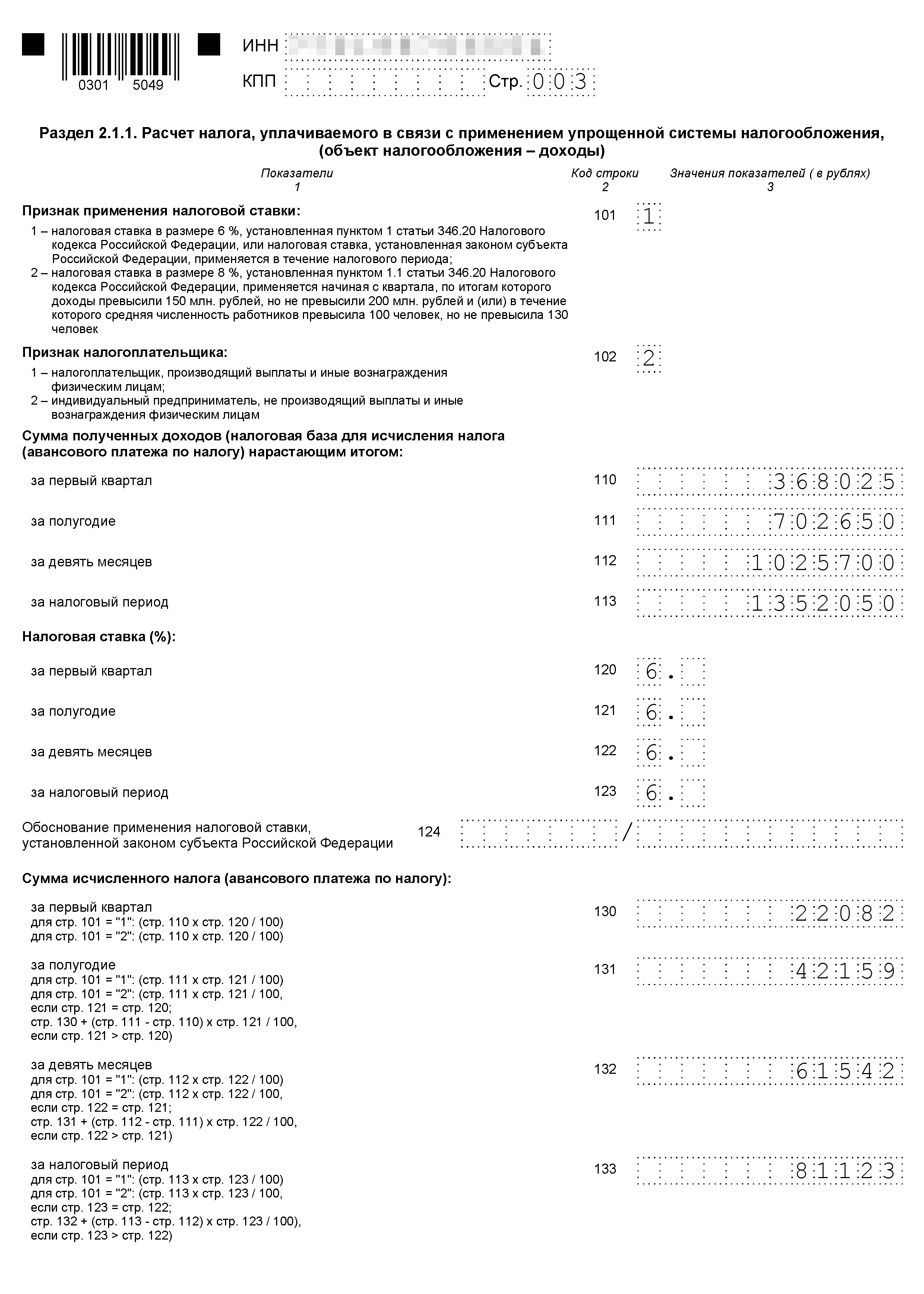

Объект «Доходы». Если применяете упрощенку с объектом «Доходы», заполните раздел 2.1.1.

Впишите код 1, если применяли ставку 6% или ставку, установленную региональным законом, 2 — если ставку 8%. В 2024 году базовая ставка 6% была у тех, чьи доходы не превышали 199 350 000 ₽, а средняя численность работников была не более 100 человек. При доходах свыше 199 350 000 ₽ и до 265 800 000 ₽ и (или) численности работников от 101 до 130 человек действовала повышенная ставка — 8%. С 2025 года повышенных ставок нет.

В поле 102 поставьте код 1, если платили работникам по трудовым или гражданско-правовым договорам, или 2, если таких выплат не было.

В поля 110—113 вносят доходы за первый квартал, полугодие, девять месяцев и год нарастающим итогом. Это значит, что суммы при расчете налога каждый раз берут начиная с января. Например, в доходы за полугодие включают данные с 1 января по 30 июня, а в отчет за год — с 1 января по 31 декабря.

Предприниматель заработал 368 025 ₽ за первый квартал, 334 625 ₽ за второй, 323 050 ₽ за третий и 326 350 ₽ за четвертый.

В декларации он заполнит поля 110—113 так: за первый квартал — 368 025 ₽, за полугодие — 702 650 ₽ (368 025 + 334 625), за девять месяцев — 1 025 700 ₽ (702 650 + 323 050), за налоговый период — 1 352 050 ₽ (1 025 700 + 326 350).

В строках 120—123 укажите налоговую ставку за первый квартал, полугодие, девять месяцев и год. Если не было региональных льгот, ставка — 6%. Если региональные льготы есть, укажите льготную ставку, например 4 или 5%, а в поле 124 — основание для ее применения.

Основание делится на две части:

- В первой укажите значение в соответствии с приложением № 5 к порядку заполнения декларации по УСН.

- Во второй — номер, пункт и подпункт статьи регионального закона.

Для каждого из этих реквизитов отведено по четыре знакоместа, заполнять их надо слева направо. Если в номере статьи, пункта или подпункта меньше четырех знаков, свободные места слева от значения заполните нулями.

Например, если в регионе действуют разные ставки УСН «Доходы» в зависимости от категорий налогоплательщиков и это установлено подпунктом 15.1 пункта 3 статьи 2 закона субъекта РФ, в строке 124 укажите значение:

В строках 130—133 укажите исчисленный налог. Он равен налоговой базе , умноженной на ставку налога.

В нашем примере суммы такие: за первый квартал — 22 082 ₽, за полугодие — 42 159 ₽, за девять месяцев — 61 542 ₽, за налоговый период — 81 123 ₽.

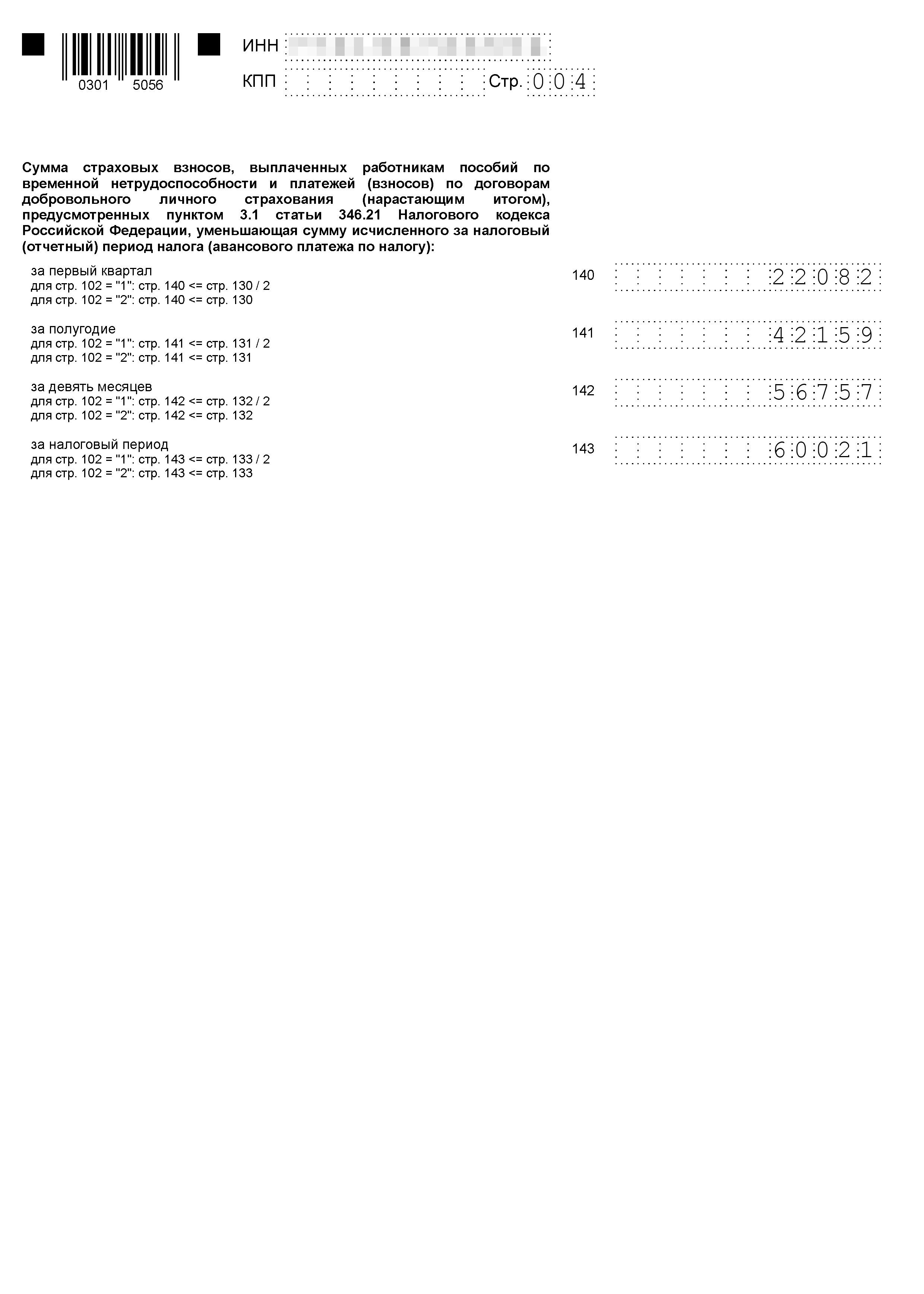

В строках 140—143 указывают суммы, на которые можно уменьшить налог. Начисленный налог можно уменьшить на страховые взносы, в том числе за сотрудников, и на ту часть больничных, которую работодатель оплачивает за свой счет. Упрощенцы в Москве, торгующие в магазине, павильоне, палатке, с раскладного стола-прилавка, автолавки или через торговый автомат, также могут уменьшить налог на уплаченный торговый сбор.

ИП без работников вправе уменьшить налог при УСН на фиксированные и дополнительные взносы вплоть до нуля, ИП с работниками — не более чем наполовину. В 2024 фиксированный взнос ИП за полный год пребывания в этом статусе — 49 500 ₽, в 2025 году — 53 658 ₽. Если за год ИП заработал больше 300 000 ₽, он должен заплатить еще 1% с суммы превышения.

Организации на УСН уменьшают налог на уплаченные страховые взносы за работников, но не более чем на 50%.

При УСН «Доходы» ИП может уменьшить налог на фиксированный взнос, на взнос 1% за текущий год, а также на эти взносы за предыдущий год, не принятые к уменьшению ранее, независимо от того, уплачены они или нет.

Строки для плательщиков торгового сбора в Москве. Сумму уплаченного торгового сбора при УСН «Доходы» можно принять к вычету. Если у вас УСН «Доходы» и вы платите торговый сбор, заполните раздел 2.1.2 «Расчет суммы торгового сбора».

Чтобы принять сбор к вычету, надо раздельно учитывать доходы от торговли и прочих видов деятельности. В этом случае в разделе 2.1.1 «Расчет налога» указывают все доходы, а в разделе 2.1.2 «Торговый сбор» — только доходы от торговли.

Уменьшить «упрощенный» налог на сумму уплаченного в другом регионе торгового сбора нельзя, поскольку налог и сбор зачисляют в разные бюджеты . Например, если налог при УСН вы платите в Московской области, а торговый сбор — в Москве, вы не можете уменьшить налог на сумму торгового сбора.

В строки 110—113 внесите доходы от торговой деятельности за первый квартал, полугодие, девять месяцев и год нарастающим итогом.

В строки 130—133 — суммы исчисленного налога.

В строки 140—143 — страховые взносы и больничные, выплаченные за счет работодателя, которые принимаются к вычету. Правила заполнения этих строк такие же, как в разделе 2.1.1.

В строках 150—153 укажите суммы торгового сбора, уплаченные за первый квартал, полугодие, девять месяцев и год.

В строках 160—163 укажите суммы торгового сбора, которые можно принять к вычету.

Торговый сбор уменьшает налог вплоть до нуля — даже у компаний и предпринимателей, выплачивающих зарплату работникам. Сначала из исчисленного налога вычитают страховые взносы, а потом — торговый сбор .

Учесть торговый сбор можно только в пределах суммы налога или аванса по торговой деятельности, уже уменьшенного на страховые взносы и другие вычеты в соответствии с пунктом 3.1 статьи 346.21 налогового кодекса.

Например, если торговый сбор — 60 000 ₽, а налог по торговой деятельности на УСН за минусом страховых взносов — 50 000 ₽, учесть торговый сбор можно только в пределах 50 000 ₽.

Если торговый сбор больше налога по торговой деятельности на УСН за вычетом страховых взносов, разницу нельзя вычесть из налога по другим видам деятельности.

Объект «Доходы минус расходы». Заполните раздел 2.2.

На УСН «Доходы минус расходы» в 2024 году применяли два вида ставок:

- Основную — 15%, — если доходы не превышали 199 350 000 ₽, а средняя численность работников была не более 100 человек.

- Повышенную — 20% — при доходах свыше 199 350 000 ₽, но до 265 800 000 ₽ и (или) численности работников от 101 до 130 человек.

В поле 201 впишите код 1, если применяли ставку 15% или установленную законом региона, 2 — если 20%.

В строках 210—213 укажите доходы за первый квартал, полугодие, девять месяцев и год нарастающим итогом, а в строках 220—223 — расходы за эти же периоды .

При УСН «Доходы минус расходы» можно уменьшить налог на сумму убытков, полученных в прошлые годы. Учитывать можно убытки за последние 10 лет, которые раньше еще не списывали для уменьшения налога.

В строках 240—243 укажите налоговую базу для расчета налога. Она равна доходам за минусом расходов, если доходы больше.

Если же расходы больше доходов, вместо строк 240—243 заполните строки 250—253 — убытки.

В строках 260—263 укажите налоговую ставку за первый квартал, полугодие, девять месяцев и год. Если не было никаких региональных льгот, ставка равна 15%. Если региональные льготы есть, укажите льготную ставку, например 10%, а в поле 264 — обоснование ее применения.

Обоснование делится на две части. В первой части укажите значение в соответствии с приложением № 5 к порядку заполнения декларации по УСН. Во второй части показателя укажите номер, пункт и подпункт статьи регионального закона. Для каждого из этих реквизитов отведено по четыре знакоместа, заполнять их надо слева направо. Если в номере статьи, пункта или подпункта меньше четырех знаков, свободные места слева от значения заполните нулями.

Например, если льготная налоговая ставка установлена подпунктом 15.1 пункта 3 статьи 2 регионального закона, в строке 264 укажите:

В строках 270—273 укажите исчисленный налог. Он равен налоговой базе, умноженной на ставку налога.

На УСН «Доходы минус расходы» есть минимальный налог. При обычной ставке, 15%, это 1% от доходов, при повышенной, 20%, — 3%. Его платят, если налог, рассчитанный обычным образом, получился меньше минимального или расходы больше доходов, то есть получен убыток.

Доход компании за год — 3 000 000 ₽, а расходы — 2 900 000 ₽. Если считать по формуле, получится, что компания должна заплатить (3 000 000 − 2 900 000) × 15% = 15 000 ₽. Но 1% от всего дохода — 30 000 ₽, поэтому придется заплатить эту сумму.

Минимальный налог укажите в строке 280. Его считают только за год.

Заполните раздел 4 «Расчет суммы расходов по приобретению контрольно-кассовой техники»

Раздел 4 заполняют налогоплательщики, купившие контрольно-кассовую технику в 2024 году и зарегистрированные на территории ДНР, ЛНР, Запорожской или Херсонской областей на дату покупки. Остальные его пропускают.

Предприниматели и компании на УСН из указанных регионов могут получить налоговый вычет на покупку кассы, но не более 28 000 ₽. Для этого в разделе 4 укажите наименование модели, заводской и регистрационный номера, дату регистрации аппарата в налоговой инспекции и сумму покупки.

В строке 050 укажите стоимость кассы. Если касса дороже 28 000 ₽, напишите 28 000 ₽.

В строках 060—063 укажите часть стоимости кассы, принимаемую к вычету за первый квартал, полугодие, девять месяцев и год соответственно. Вычет на ККТ при УСН «Доходы» применяется после вычета страховых взносов и торгового сбора. При УСН «Доходы минус расходы» вычет на ККТ уменьшает сумму налога к уплате.

Строка 064 «Общая сумма примененного вычета на ККТ» за 2024 год не заполняется. В декларации за 2025 год в ней надо будет указать сумму вычета, учтенную в 2024 году.

Заполните раздел «Сумма налога»

Порядок заполнения различается для УСН «Доходы» и «Доходы минус расходы».

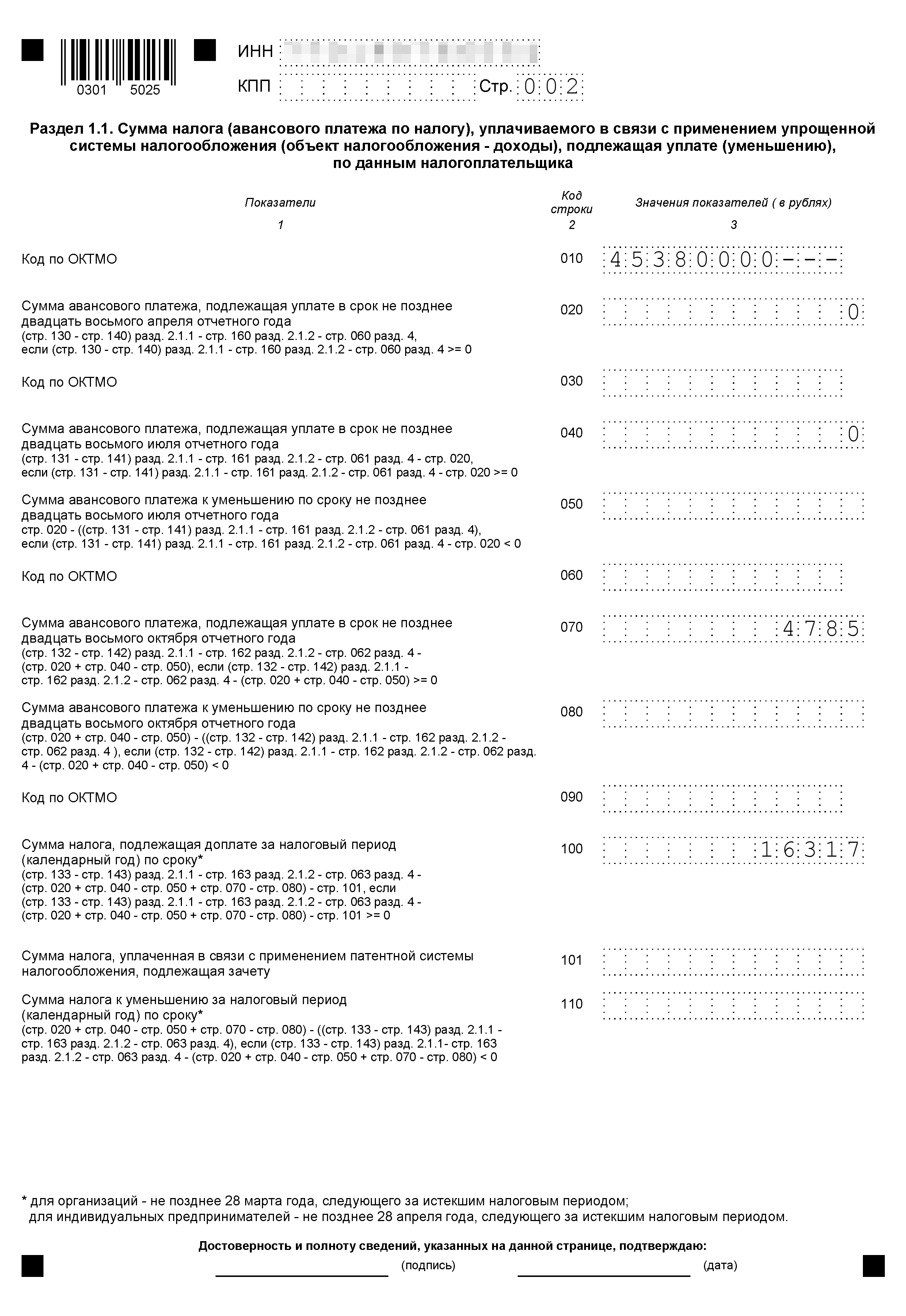

Если объект налогообложения — «Доходы». В разделе 1.1 укажите ИНН, КПП для организаций, номер страницы и ОКТМО — код муниципального образования, где ведете деятельность. Его можно узнать в сервисе ФИАС. Код ОКТМО надо внести в строке 010. Если ОКТМО менялся в течение года из-за смены адреса организации или ИП, также указывают код в строках 030, 060 и 090. В другом материале Т—Ж более подробно рассказал про коды статистики.

Сумму налога к уплате по кварталам указывают в строках 020, 040, 070 и 100. Здесь суммы считают не нарастающим итогом за год, а отдельно по отчетным периодам. Налог к уплате при УСН «Доходы» равен сумме начисленного налога за минусом суммы вычетов. Вычеты берут из разделов 2.1.1 «Расчет налога», 2.1.2 «Расчет торгового сбора» и 4 «Расчет суммы расходов по приобретению ККТ».

В примере выше у предпринимателя в первом квартале авансовый платеж по налогу — 368 025 × 6% = 22 082 ₽, вычет в строке 140 — тоже 22 082 ₽. Налог к уплате равен нулю, в строке 020 ставим прочерк.

За полугодие авансовый платеж по налогу — 702 650 × 6% = 42 159 ₽, вычет в строке 141 такой же. Налог к уплате равен нулю, в строке 040 ставим прочерк.

За девять месяцев авансовый платеж по налогу — 1 025 700 × 6% = 61 542 ₽, вычет в строке 142 — 56 757 ₽. Налог к уплате: 61 542 − 56 757 = 4785 ₽. Эту сумму предприниматель указывает в строке 070.

За год налог равен 1 352 050 × 6% = 81 123 ₽, вычет в строке 142 — 60 021 ₽. Налог к уплате: 81 123 − 60 021 = 21 102 ₽. Из них 4785 ₽ надо было уплатить за девять месяцев. Вычитаем авансовый платеж прошлых периодов: 21 102 − 4785 = 16 317 ₽. Эту сумму ИП указывает в строке 100.

Взносы в размере 1% можно учитывать к вычету по-другому. Например, в 2024 году можно учесть взносы 1% за 2023 год, если их не приняли к вычету раньше. А взносы 1% за 2024 можно оставить на 2025 год. Предприниматель вправе сам решить, когда учитывать 1% .

Бывает, что сумма к уплате за очередной квартал получается меньше, чем была в предыдущем. Тогда заполните поля «Сумма налога к уменьшению». Это строки 050, 080 и 110 — за полугодие, девять месяцев и год соответственно.

Строку 101 заполняют только предприниматели, которые в течение года утратили право на патент. Укажите в ней сумму, которую ИП заплатил за патент в отчетном году.

Если объект налогообложения — «Доходы минус расходы». В разделе 1.2 заполните ИНН, КПП для организаций, номер страницы и код ОКТМО. Его можно узнать в сервисе ФИАС. Код ОКТМО надо заполнить в строке 010, а если менялся адрес — в строках 030, 060 и 090.

Сумму налога к уплате по кварталам указывают в строках 020, 040, 070 и 100. Налог к уплате при УСН «Доходы минус расходы» равен исчисленному налогу (строки 270—273 из раздела 2.2), уменьшенному на вычет за ККТ из раздела 4, если он есть. Если исчисленный налог по итогам года меньше минимального, в строке 120 укажите сумму минимального налога.

Если сумма к уплате за очередной квартал получается меньше, чем в предыдущем, заполните поле «Сумма налога к уменьшению». Это строки 050, 080 и 110 — за полугодие, девять месяцев и год соответственно.

Строку 101 заполняют только предприниматели, которые в течение года утратили право на патент. Укажите в ней сумму, которую ИП заплатил за патент в отчетном году.

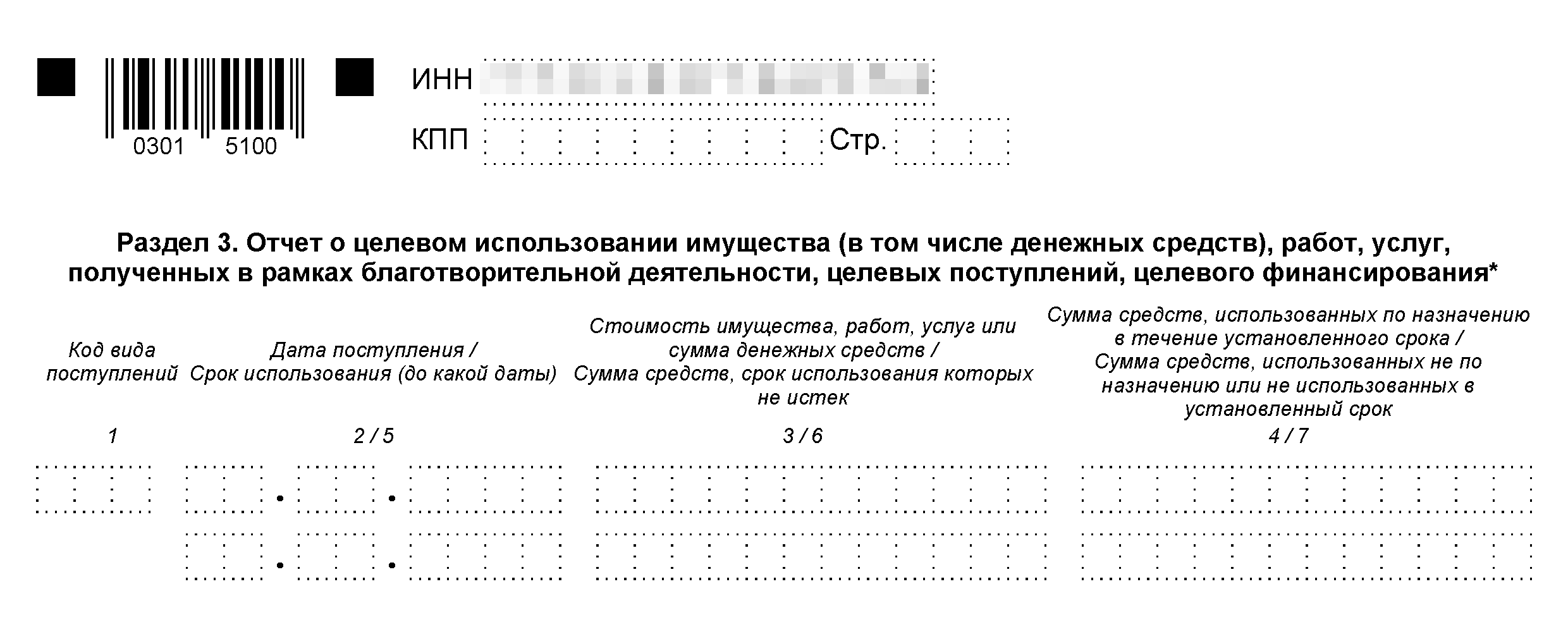

Заполните раздел 3 «Отчет о целевом использовании имущества»

Обычно этот раздел заполняют некоммерческие организации, которые получали целевые гранты, субсидии или благотворительную помощь, не облагаемые налогом при УСН .

Раздел 3 не может быть пустым. Если целевых поступлений не было, включать его в декларацию не надо.

Подайте декларацию в налоговую инспекцию

Порядок действия зависит от способа, который вы выбрали.

Через сайт налоговой. Декларацию, подготовленную в программе «Налогоплательщик ЮЛ», нужно загрузить в сервис сдачи отчетности на сайте ФНС.

Через оператора ЭДО. Вставьте токен с электронной цифровой подписью в компьютер, подпишите декларацию и отправьте в инспекцию. Порядок действий зависит от оператора — следуйте инструкциям сервиса.

На бумаге. Распечатайте декларацию в двух экземплярах, поставьте дату и подпись на титульном листе и под разделом 1.

Отнесите декларацию в налоговую инспекцию. Инспектор оставит один экземпляр себе, а на титульном листе второго, в разделе «Сведения о представлении декларации», поставит подпись и дату в подтверждение того, что он принял документ.

Декларацию также можно отправить по почте — ценным письмом с описью вложения. Положите один экземпляр декларации в конверт, оставьте его открытым. Составьте опись вложения в двух экземплярах, подпишите ее как отправитель. Отдайте оператору почты открытый конверт и две описи.

Оператор проверит, что в конверте действительно лежит декларация, запечатает конверт, поставит почтовый штемпель на опись, распишется и отдаст вам один экземпляр. Его надо приложить к своему экземпляру декларации и хранить как подтверждение того, что декларация сдана.

Самое интересное про бизнес — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @t_biznes