Финансовый совет: не инвестируйте в ипотечное жилье

Этот текст написан в Сообществе, в нем сохранены авторский стиль и орфография

Мой совет

На написание статьи натолкнуло прочтение нескольких текстов в Т-Ж. По сему, все проанализировав, советую не торопиться с ипотекой, тем более с инвестициями в ипотеку.

Результат

Итак, давайте разберемся почему инвестирование в ипотечное жилье не всегда выгодно, а иногда и опасно. С 1998 года по сей день наблюдаю за недвижимостью в районах, где у меня есть квартиры, а именно, Чертаново, Южное Бутово и Прима-Парк. Правда в Прима-Парке не квартира,а нежилое помещение. Можно рассмотреть район Южное Бутово, где много строительства новых районов.

Итак, в 1998 году покупаем за 22 т долларов однокомнатную квартиру 41 кв.м. в Южном Бутово, в 2002 цена падает на нашу квартиру до 19 т долларов.Покупаем не в ипотеку. Почему же квартира падает в цене?Потому что в рублях платили мы 126 000, а потом доллар вырос в пять раз и покупательная способность упала. Вот такие были смешные цены. Просто и зарплата была 900-1000 рублей в 1998.

В 2002 году зарплаты стали чуть расти до 6 т-20 т рублей и квартиры в цене стали расти в долларах и где-то в 2008 году у меня зарплата была уже 35-50 т,а квартира стала стоить около пяти миллионов(однокомнатная квартира 41 кв). И эта стоимость держалась до 2014 года. Далее возросла до 6,5 -7,5 млн в 2016 году, но в 2017 рынок рухнул.Почему это произошло? Так как появилось очень много жилья, ставка, которую устанавливает ЦБ была низкой, да покупательная способность была никакой, то квартира упала в цене и стала стоить 5,5 млн. не больше.

Мне,кстати, удалось тогда, например, купить нежилое помещение за 2,4 млн.

Далее в связи с ситуацией с долларом в 2022 году, рынок опять пошел вверх и квартира стала стоить 10 млн, а в этом (2025)году уже упала до 7-8 млн.

То есть на примере одной вторички можно понять, как нестабилен рынок жилья. Те,кто покупают новую квартиру должны понимать, что через 5 лет — это уже глубокая вторичка.

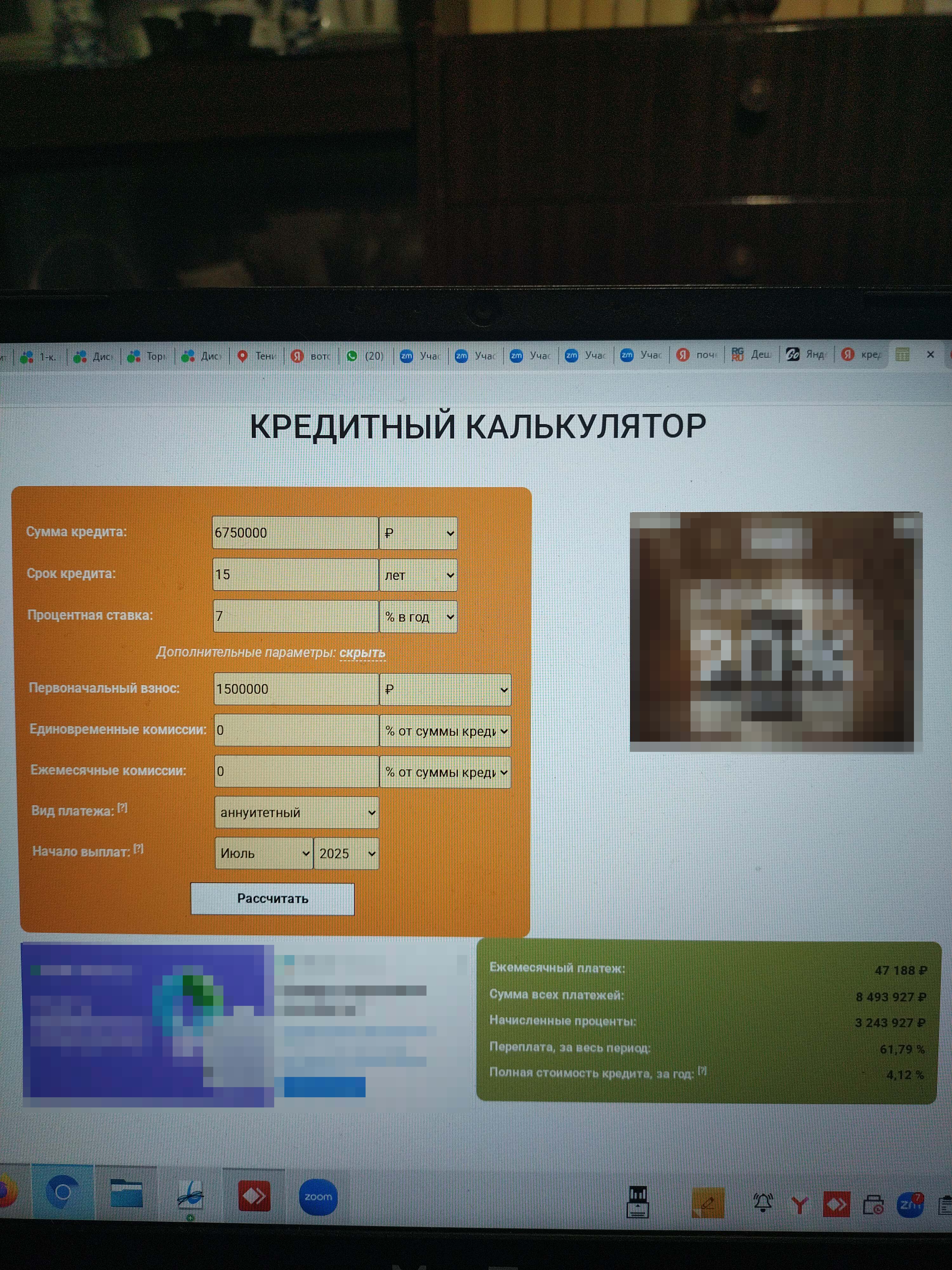

Теперь давайте посмотрим,что было бы если бы мы вошли в рынок, в 2016 году и купили эту квартиру в ипотеку на 15 лет под 7% годовых. В надежде удачно сдать и получать дивиденды.Не забываем про страховку,про которую многие счастливые покупатели тут же забывают. Итак, у нас 1,5 млн.и мы нашли квартиру за 6,5 млн., которую хотим сдавать. Еще 1 млн. вложим в ремонт, допустим эти деньги есть. То есть квартира нам обойдётся в 7,5 млн. и страховка 250 тысяч. Без нее не дадут ипотеку. Итак, считаем кредитным калькулятором и получаем, платеж 47 188, сумму платежей 8493 927, проценты 3243 927. То есть квартиру с ремонтом мы купим 9 493 927 млн. рублей. Теперь мы ее сдадим. Какая же будет прибыль. Пусть чистая прибыль 37тыс.(Без коммуналки). Это средний вариант, начиная с вхождения в рынок. Итого за 15 лет 6600000 чистой прибыли — 1000000,который придется потратить на ремонт. Аморизацию жилья никто не отменял. То есть 5600000, к нам вернётся, то есть квартира нам обойдётся в 3893927. Теперь продаем эту квартиру и получаем прибыль. Допустим нам удается выручить за квартиру 8млн и получаем за 15 лет прибыль 4106073. Конечно, если мы продадим её за 10 млн., то прибыль будет больше.

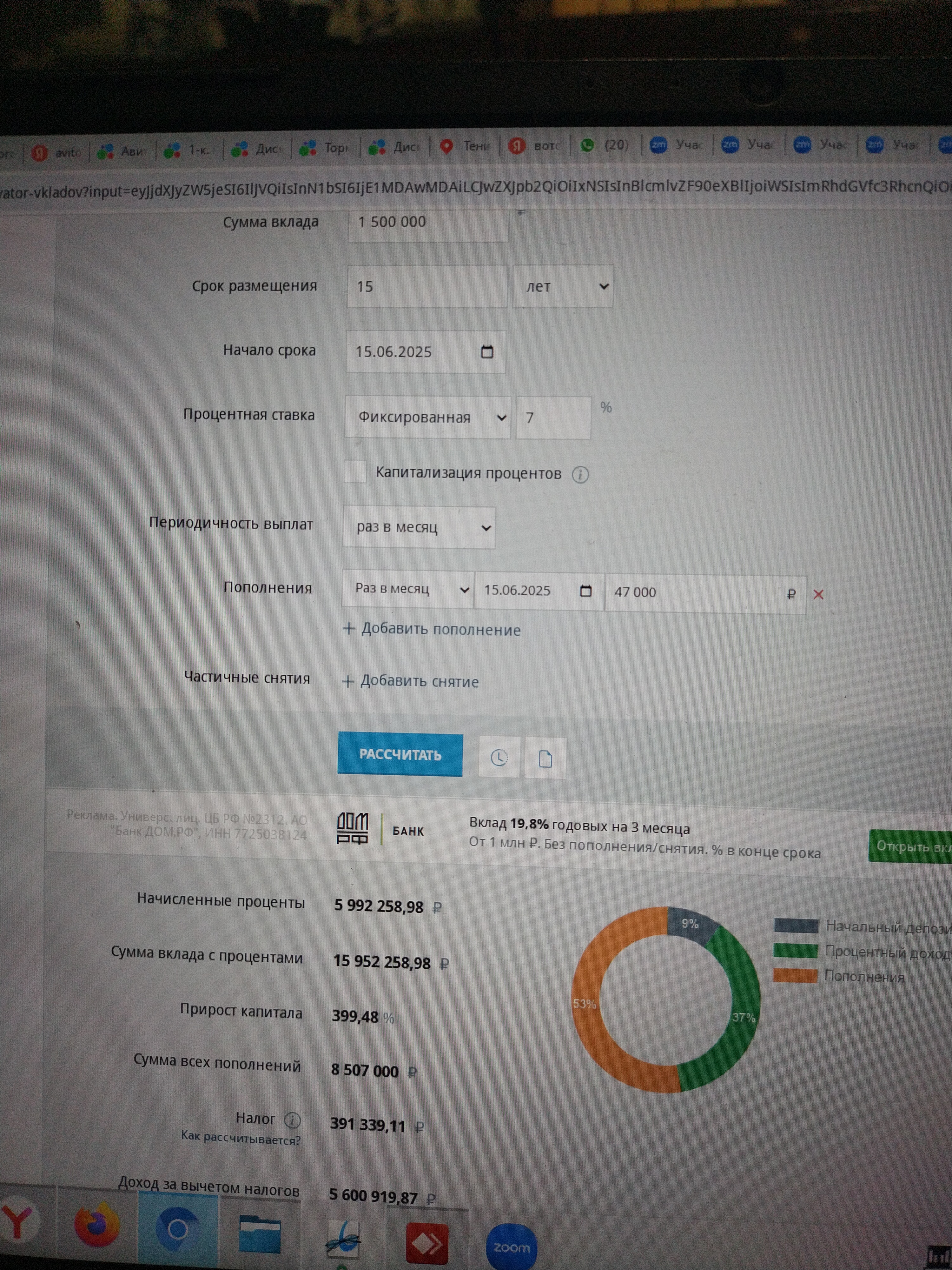

Теперь воспользуемся калькулятором вкладов. Имеем сумму вклада 1500000,каждый месяц добавяем 47 000. Кладём под 7% годовых — это средний процент с 2016 года. Получаем на выходе через 15 лет 15 952млн. За вычетом налогов чистая прибыль 5 600 млн рублей. Через лет 8 уже можно снять часть денег, кстати, и вложить в недвижимость.

Плюсы и минусы. Если считать, то плюсы вклада на лицо. Почему? Да потому что — это свои деньги и мы никому не должны. Если мы заболели, у нас есть деньги. Нас уволили — есть деньги. Мы можем следить за рынком снять деньги и быстро вложить их в ту же недвижимость. Минусы вклада, постоянно надо следить за процентами.

Разберем психологические моменты.Есть люди, которые не могут откладывать, а есть, которые терпеть не могут долги. Вклад могут заморозить. Страхи большинства и не необоснованные. Кредит можно не отдать. Болезнь, увольнение и т.д.Остальное выбирать каждому для себя.