Как купить квартиру без ипотеки и бешеной переплаты: 9 рабочих способов

Ставки по ипотеке остаются высокими, и брать такие кредиты зачастую просто неразумно.

Льготных программ тоже осталось мало, да и подходят они не всем. Собрали варианты, с помощью которых можно купить квартиру и не брать обычную ипотеку под огромный процент.

Откладывать деньги может каждый. Узнайте, что мешает вам копить и как выработать привычку не тратить всё

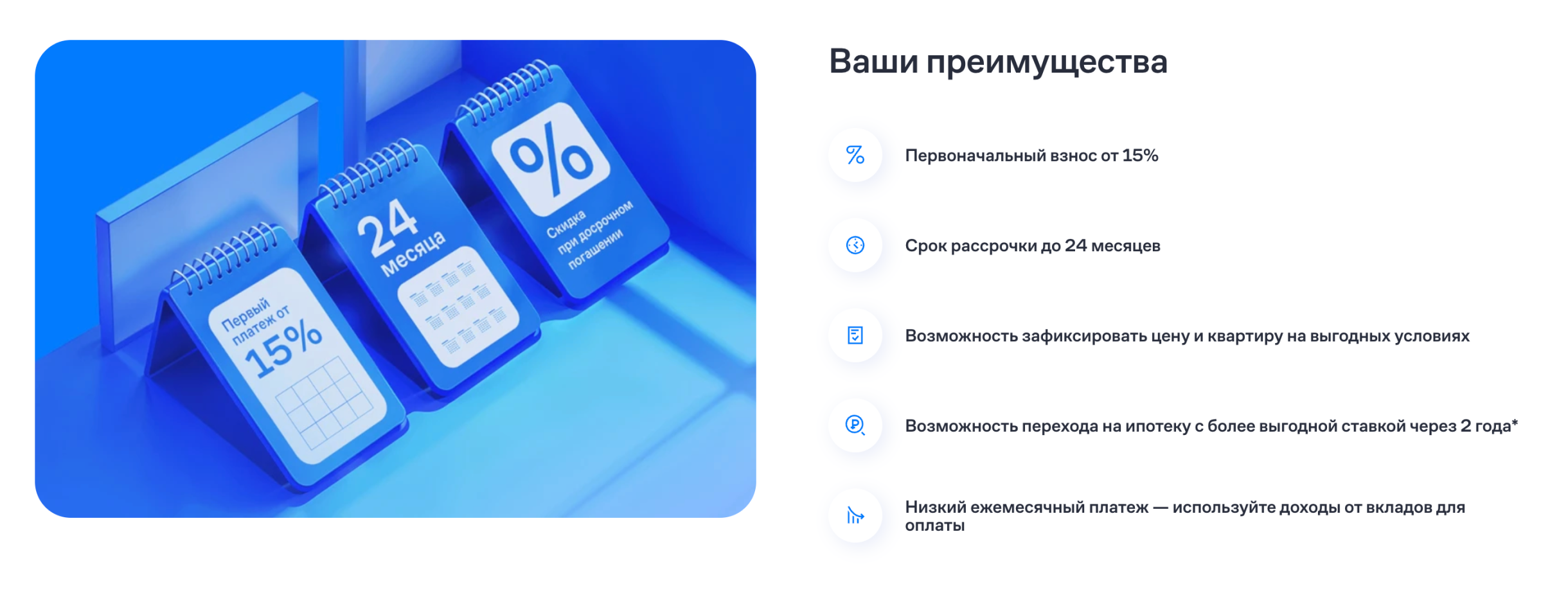

Рассрочка от застройщиков

Как работает. Покупатель вносит часть оплаты жилья — от 5 до 90%, сумма зависит от возможностей заемщика и программы застройщика. Оставшееся выплачивает разными способами:

- одним переводом в любой день до того, как застройщик получит разрешение на ввод дома в эксплуатацию;

- частями ежемесячно или раз в квартал.

Условия девелоперы устанавливают самостоятельно, и рассрочки могут сильно разниться по разным домам.

Например, по одному проекту застройщик предлагает рассрочку 30/70. Первый взнос, 30%, дольщик отдает в день подписания ДДУ. Оставшиеся 70% — до получения разрешения на ввод в эксплуатацию.

А по другому ЖК схема с тем же названием 30/70 выглядит иначе. Первый взнос в размере 30% дольщик платит при подписании договора, а оставшиеся 70% разбивают на части на общий срок рассрочки, и покупатель вносит платежи каждый квартал или месяц.

С помощью рассрочки можно зафиксировать цену жилья и не ждать, когда ставки по ипотеке будут снижаться, а цены на квартиры вырастут. А когда ипотечные проценты начнут снижаться, дольщик сможет сделать рефинансирование и перейти с рассрочки на ипотеку.

Какие есть подвохи. Рассрочка может быть с удорожанием или без. Без переплаты обычно работают программы с короткими сроками — до 3—12 месяцев. Если рассрочка больше, квартира выйдет дороже. Но порой деваться некуда.

Застройщики и не дают рассрочки на длительные сроки, так как при рассрочке не закреплен залог на квартиру. Это значит, что, если покупатель перестает платить, строительная компания даже в суде рискует ничего не добиться.

Альтернативная, или встречная, сделка

Как работает. Этот вариант подойдет тем, у кого уже есть квартира и нужно переехать, но продавать и только потом искать другую нет возможности. Тогда есть смысл продавать и сразу покупать другую, то есть проводить альтернативную сделку. Если таких сделок сразу несколько, это еще называют цепочкой, потому что все продают и покупают друг за другом.

Обычно цепочку запускает самый бюджетный вариант.

Например, человек хочет купить студию и у него есть на это 1,5 млн наличными. Продавец студии покупает себе взамен однушку за 2,5 млн, используя часть денег от продажи студии, а часть — из своих накоплений. А владелец однушки берет эти 2,5 млн и покупает за 4 млн двушку, тоже вкладывая свои накопления. И все сделки проходят практически в одно время, чтобы документы ушли на регистрацию в один день.

Какие есть подвохи. Нужно состыковать все сделки и прописать в договоре важные основные моменты, например:

- Получение денег. В альтернативной сделке собственники квартир не видят их, потому что их получает следующий в цепочке. А если и он покупает — то его продавец. Раньше деньги закладывали в ячейки, но сейчас работают и по безналу. Например, открывают аккредитивы с условиями раскрытия по зарегистрированным документам на нужные звенья в цепочке или используют другие способы расчетов.

- Освобождение квартиры. Сделки могут зарегистрировать в разное время, поэтому в документах описывают, кто и в какой момент освобождает жилье. Иначе есть риск, что по договору кому-то нужно будет освободить квартиру и передать ее покупателю, но квартиру, которую покупает этот человек, еще не освободили.

- Последствия сбоя. Что будет, если одну из сделок в цепочке не зарегистрируют.

Плюс альтернативных сделок в том, что владелец квартиры может найти вариант взамен своей с доплатой или практически по той же цене, если пойдет на компромиссы. Например, выберет вместо своей однушки в кирпичном доме в хорошем районе двушку или даже трешку в панельке в районе попроще. Или вместо своей с хорошим ремонтом возьмет квартиру со старым.

Также в альтернативной сделке человек почти сразу становится владельцем другой недвижимости, то есть временной промежуток между продажей и покупкой минимален.

Квартиры, где среди собственников есть дети, часто продаются по цепочке. Согласно требованиям опеки взамен проданной доли дети должны получить другую недвижимость, причем эту недвижимость нужно согласовывать с опекой. Поэтому родители выставляют квартиру и взамен сразу же покупают другую.

Минус в том, что не все продавцы готовы вписываться в цепочку, раньше за такие квартиры можно было выторговать скидку. Но когда рынок вялый, будут продаваться именно те, кто не боится стать звеном цепочки. Опытные риелторы не боятся таких сделок и спокойно берут их в работу.

Жилищные строительные кооперативы

Как работают. ЖСК — некоммерческая организация. Ее члены собираются, вносят деньги и строят дом сами себе.

Жилищно-строительный кооператив распределяет жилье в доме, который этот кооператив и построит. Есть еще жилищные кооперативы — они могут покупать жилье членам в уже построенном, готовом доме. Бывают еще жилищно-накопительные кооперативы, они тоже могут покупать квартиры в готовых домах.

Мы подробно рассказывали в другой статье, как работают жилищные кооперативы.

Какие есть подвохи. Главный риск — нарваться на недобросовестный кооператив, который соберет деньги пайщиков и пропадет, например подаст на ликвидацию или банкротство.

Процедура вступления в кооператив очень простая: нужно приехать в офис и написать заявление

К тому моменту, как я нашла кооператив, он проработал всего полтора года, а пайщиков было чуть больше двухсот человек. Я засомневалась: вдруг кооператив ликвидируется или новые пайщики перестанут вступать.

После официальной информации я стала искать дополнительную в поисковиках. Мне стало интересно, что пишут о кооперативе пайщики. Информации оказалось мало: ссылка на сайт, на живую группу во «Вконтакте» и форум с тремя комментариями. Порадовало, что нет ссылок на судебные процессы.

Я сосредоточилась на социальных сетях: вступила в группу и прочитала все, что написали другие пайщики. В одном из постов обратила внимание на комментарий: пайщица возмущалась нерасторопностью сотрудников кооператива. Чтобы узнать подробности из первых рук, я написала девушке личное сообщение.

Стройсберкассы

Как работают. Стройсберкасса — это касса взаимопомощи, где участники кредитуют друг друга по очереди.

Процесс покупки жилья делится на две части:

- В течение обычно 3—7 лет человек вносит деньги на специальный счет. Процент на остаток там символический, а цель — накопить на первоначальный взнос по ипотеке или сразу, например, 50% от стоимости квартиры.

- Когда нужная сумма накоплена и лежит на счете определенный срок, фонд стройсберкассы выделяет кредит. Недостающую сумму дают под фиксированный низкий процент, например 5—7% годовых. Ставка по такому кредиту не зависит от ключевой ставки ЦБ, так как деньги берутся из фонда, сформированного такими же вкладчиками.

В России пока нет федерального закона о жилищных сбережениях, но подобные программы есть в регионах. Так, с 2014 года в Башкортостане работает программа «Жилстройсбережения», которая помогает накопить первоначальный взнос для оформления ипотеки в крупном городе либо приобрести жилье целиком в небольших городах и селах республики. Помощь в накоплении ограничена 3—6 годами.

Люди ежемесячно вносят на счет определенную договором сумму, а государство начисляет премию. Республика доплачивает вкладчику по 30% от ежемесячного взноса, но не более 5 000 ₽ в месяц на человека.

Например, если каждый взрослый член семьи кладет на накопительный счет по 16 700 ₽ в месяц, то с 5 000 ₽ доплат от республики получает 21 700 ₽. Итого в год — 260 400 ₽ на одного взрослого человека.

Процент по вкладу равен 1—2. Возьмем 1% и получим еще 1 420 ₽ в год в качестве капитализации вклада. Если в семье двое взрослых и каждый пополняет счет по указанным выше параметрам, через год у них будет 523 640 ₽.

Основную доходность здесь дает не банковский процент, а республиканская доплата. Если пересчитать 5 000 ₽ в проценты, доходность будет около 30% годовых только за счет субсидий, что делает этот инструмент выгодным несмотря на скромную ставку по вкладу.

В Башкортостане это реальная возможность накопить не только на первоначальный взнос, но и на часть стоимости квартиры или даже на целый дом в районе. В программе участвуют два крупных банка. Ипотечные кредиты в 2026 году они дают под 5,5—7%.

Какие есть подвохи. Основная проблема системы в условиях высокой инфляции — обесценивание накоплений. Если цены на квартиры растут на 15% в год, а вклад в стройсберкассе дает 3—5%, к моменту получения кредита накопленных денег может не хватить на выбранное жилье. Поэтому нужны механизмы индексации таких вкладов или дополнительные государственные субсидии наподобие доплат, как в Башкирии.

Вторая проблема: если срочно понадобились деньги, забрать их из системы без потери льгот бывает сложно.

Камила Фазлыева

генеральный директор Национального агентства развития рынка недвижимости

Стройсберкассы актуальны для покупки жилья в регионах

Программа «Жилстройсбережения» в Башкортостане показала себя как хороший инструмент, чтобы накопить первоначальный взнос. К 2026 году программой воспользовались около 10 тысяч участников, и это, конечно, не так много, как число заемщиков классической ипотеки. Но ипотека была легкодоступна лишь до недавнего времени. Любой желающий мог взять кредит по низкой ставке, и ипотеку выбирали как базовый вариант.

А в «Жилстройсбережении» раньше не все могли участвовать: программу разрабатывали как помощь для отдельных категорий граждан.

Сейчас программу открыли. В ней есть еще такая привилегия, как скидки у застройщиков. Квадратный метр для участников программы стоит дешевле.

Прежних условий по ипотеке уже не будет: даже если ставка упадет, банки стали жестче относиться к проверке заемщиков. Нужен хороший первоначальный взнос. Его можно накопить с помощью программы стройсбережений.

Говорят, что, пока будешь копить, все подорожает. Это верно в отношении московского рынка. Я работаю в реальном секторе сделок с недвижимостью в Уфе. Трехкомнатная квартира в панельном доме на улице Авроры в апреле 2025 года ушла за 6 млн, а в декабре того же года, спустя три квартала, такая же квартира там же была продана за эти же 6 млн. Реального роста на рынке вторичной недвижимости в регионах нет.

С первичным рынком ситуация похожая. В Москве нет тысяч непроданных новостроек, квартиру еще нужно ждать. Но если посмотреть на города-миллионники — Уфу, Омск и подобные, — здесь скопилось большое количество нераспроданных квартир в сданных домах. Застройщик может поднимать цены сколько угодно, но те, кто хочет продать, их снижают — это верно и на первичном, и на вторичном рынке.

Доводы, что инфляция обесценит все сбережения, актуальны для Москвы, но сегодня тренд столицы и регионов полностью противоположный, рынки развиваются в разных направлениях.

Трейд-ин

Как работает. Некоторые застройщики предлагают покупателям выкупить у них старую квартиру, а сумму зачесть в счет новой — то же самое, как работает трейд-ин у автодилеров.

Разницу доплачивает дольщик наличными или за счет ипотеки. Подробно о том, как работает такая опция, мы рассказали в статье «Как я купила квартиру в новостройке по трейд-ин».

Какие есть подвохи. Застройщик возьмет не каждую квартиру, а лишь ту, что можно быстро перепродать. Могут быть и другие требования, например ограничения по этажности или году постройки. А стоимость выкупа по трейд-ину будет ниже рыночной: дисконт составляет 20—30% реальной цены. Но с таким дисконтом продать квартиру уже несложно и так, поэтому непонятно, зачем сюда подключать еще застройщика. Потерянные же 30% застройщик точно не компенсирует скидкой на новостройку или другими бонусами, так что особого смысла в таком трейд-ине нет.

Для застройщиков это тоже головная боль: для трейд-ин нужно иметь договоренности с агентством недвижимости или свой отдел продаж вторичной недвижимости, потому что продажа вторички отличается от продажи новостроек. Объекты могут дольше экспонироваться, их нужно готовить и показывать, а также уметь работать с такими квартирами в альтернативных сделках.

Заем или кредит по льготной ставке от работодателя

Как работает. Есть компании, которые предлагают займы для сотрудников или субсидируют процентную ставку по кредиту. Такое часто практикуют в крупных организациях: компания предлагает ставку по ипотеке ниже рыночной, потому что компенсирует разницу в процентах банку. Для сотрудника такая ипотека выгоднее рыночной.

Какие есть подвохи. Нужно работать в компании, где есть займы или льготное ипотечное кредитование для сотрудников. И даже если такая программа есть, это, как правило, не благотворительность: придется отработать в этой организации весь срок ипотеки или определенное количество лет. Если уволиться, ставку повысят до рыночной.

Еще при определенных условиях возникает налоговый вопрос. Заемщик считается взаимозависимым лицом, например работает у кредитора, и у него нет права на имущественный вычет — он его уже ранее получил. Тогда придется платить налоги с сэкономленной суммы по процентам. Подробно мы разобрали эти нюансы в статье «Нужно ли платить налог на материальную выгоду, если взял льготную ипотеку?».

Лизинг недвижимости

Как работает. Лизинг — это договор финансовой аренды. Лизинговая компания покупает недвижимость и сдает ее. В Т—Ж подробно рассказали в другой статье, что такое лизинг.

Когда договор лизинга закончился, арендатор может выкупить жилье по остаточной стоимости. По лизингу компания начисляет проценты, и еще нужно внести аванс в счет будущей покупки. Ставку удорожания лизинговая компания устанавливает как хочет, и она может быть ниже или выше средних ставок по кредитам, но эта сумма входит в ежемесячный арендный платеж.

Лизинговые компании, в отличие от банков с ипотекой, могут предложить разные графики погашения задолженности. А еще такие компании более лояльны к клиентам, потому что не должны, как банки, соблюдать требования ЦБ и формировать резервы под выданные займы.

Какие есть подвохи. У лизинга недвижимости много особенностей:

- единицы лизинговых компаний работают с жильем, их основной профиль — транспорт и коммерческая недвижимость;

- работа лизинговых компаний не регулируется ЦБ, хотя регулятор и Минфин занимаются разработкой концепции уже не один год. Это означает, что в случае проблем рассчитывать особо не на кого — придется судиться и добиваться правды самостоятельно;

- как собственник недвижимости лизинговая компания сама выбирает страховую компанию;

- срок договора обычно короче ипотеки — до 15—20 лет.

Есть ли шанс переждать высокие ставки по ипотеке в депозитах?

Многое зависит от конкретной ситуации — какая сумма накоплений на руках и сколько нужно занять у банка.

Например, если речь про квартиру в регионе за 4 млн и у вас уже есть 3 млн, а вопрос жилья стоит остро, ипотека даже по рыночной ставке имеет смысл. При займе 1 млн на десять лет под 20% годовых ежемесячный платеж — 19 326 ₽.

Это посильная сумма, которая сопоставима с тем, что придется отдавать за аренду жилья. За десятилетие вы выплатите банку свыше 1,3 млн рублей процентами, но в конечном счете станете собственником квартиры. При аренде этого не будет. Также в будущем есть возможность рефинансировать кредит, если ставки снизят, и гасить его досрочно, если позволяют доходы.

Совсем другой случай — когда сумма кредита превышает накопления. Здесь тактически может быть выгоднее подождать и инвестировать деньги, например положить на вклад, и не ввязываться в кабалу. Большой долг под 20—25% — слишком рисковый вариант, который создаст чрезмерную нагрузку на семейный бюджет.

Ключевая ставка в стране в 2026 году превышает 15%, и она более чем вдвое выше уровня официальной инфляции — 5,6% за 2025 год. Это исторически аномальная ситуация и, вероятно, временное явление. Ведь высокая ставка губительна для экономики, а Центробанк прилагает все усилия для таргетирования инфляции к целевым 4%.

С высокой вероятностью на горизонте нескольких лет ставки нормализуются и вернутся к средним историческим значениям — порядка 8%. В это время рынок недвижимости вряд ли будет сильно опережать по динамике инфляцию, так как он переживает сложный этап.

Поэтому временно держать деньги на вкладах — неплохой вариант. За 2023—2024 депозиты принесли совокупно 24% доходности, притом что цены на первичку и вторичку выросли меньше — на 17% и 13% соответственно. В 2025 году то же самое: вклады принесли 18% годовых, тогда как первичка и вторичка прибавили 7—8% .

Конечно, многое зависит от региона, но в большинстве случаев держать деньги на вкладе в последние годы было выигрышной стратегией, и доступность жилья для вас только бы выросла.

При этом рассматривать вклады как долгосрочное вложение, на срок от пяти лет, не лучший вариант, так как исторически они дают доходность на уровне инфляции. Все же это в первую очередь средство сбережения, а не приумножения капитала.

Комбо-ипотека

Как работает. По комбо-ипотеке банк выдает кредит двумя частями: одна (в пределах лимита по льготной программе) идет со льготной ставкой, а оставшаяся — по рыночной. В итоге банк рассчитает на всю сумму займа среднюю ставку.

Мы подробно разобрали все особенности такой программы в статье «5 схем для покупки новостроек, в которых нужно участвовать с осторожностью».

Комбо-ипотеку могут предлагать и застройщики — тогда кредит на всю сумму выдается под льготный процент, а девелопер возмещает банку разницу по ставке между льготным процентом и рыночным.

Например, семье нужно 15 млн на покупку квартиры. Банк выдает 12 млн по ставке 6%, остальное — 3 млн — под рыночную ставку, которая была на момент подписания кредитного договора, например 20%.

Какие есть подвохи. Не все банки предлагают подобную программу. А те, что предлагают, обычно связывают ее с двумя льготными ипотеками: семейной и ИТ. Если эти ипотеки недоступны, то и с комбо тоже ничего не выйдет. Комбо-ипотека есть в Сбере, «Газпромбанке», ВТБ, «Альфа-банке» или в «Совкомбанке».

Для ИТ-ипотеки невозможно рефинансирование рыночной части без потери льготы. Если захочется снизить больший процент, льготный слетит — получится, что рефинансирование равно получению новой ипотеки по рыночной ставке без льготной части.

Пожизненная рента

Как работает. Собственник подписывает с плательщиком договор ренты. Как правило, собственник — одинокий пожилой человек, который хочет получать прибавку к пенсии, уход на дому или и то и другое.

Плательщик ренты уплачивает первоначальный взнос, а затем исходя из общей оценочной стоимости недвижимости рассчитываются ежемесячные платежи. Банк в этой схеме не участвует, а плательщик точно получит жилье после смерти владельца: на недвижимость накладывают обременение, оспорить договор ренты не смогут даже наследники.

Какие есть подвохи. Главный подвох — срок жизни собственника квартиры. Так как рента пожизненная, квартиру не получится переоформить, пока не умрет ее хозяин. Рассчитать этот срок невозможно, и иногда переплата может выйти огромной.

Кроме того, не каждый готов взять на себя ответственность по уходу за пожилым человеком, если это предполагает договор.

Больше материалов о покупке квартир и домов, обустройстве и ремонтах — в нашем телеграм-канале «Свой угол». Подписывайтесь, чтобы ничего не пропустить: @t_nedviga