Что такое маржинальная торговля и кредитное плечо

Сделками с кредитным плечом называют такие сделки, объем которых превышает собственные средства. То есть когда вы хотите купить акций на 376 тысяч, а на счете у вас только 100.

Рассмотрим, как устроена маржинальная торговля.

Маржинальной торговлей обычно называют заключение таких сделок, для которых требуется получение кредита от брокера. То есть когда вы хотите купить акций на 376 тысяч, а на счете у вас только 100, то недостающие 276 тысяч вам дает брокер под залог покупаемых или купленных до этого ценных бумаг.

Кредитное плечо и оценка залога

Размер кредитного плеча показывает, во сколько раз сумма, которую вы можете потратить на акции, превышает ту, что у вас есть на самом деле. Существует несколько способов записи размера кредитного плеча. Представим, что для покупки акций на 100 000 ₽ нам нужно иметь обеспечение на 20 000 ₽. Мы можем записать это тремя способами:

- 1:5 — отношение собственных средств к стоимости того, что вы хотите купить;

- 1:4 — отношение собственных средств к сумме кредита, который нужен на покупку;

- 20% — процент собственных средств в размере позиции или портфеля.

Суть маржинальной торговли заключается в том, что кредитование происходит под залог и этот залог всегда находится у брокера. Далее брокер постоянно мониторит стоимость заложенных бумаг.

Если их цена растет, все нормально: акции в любой момент можно продать, и инвестор получит прибыль, а брокер — комиссию и вернет те деньги, что дал в долг.

Если цена снижается, брокер начинает считать. Например, у инвестора 200 тысяч собственных денег. Он занял у брокера еще 800 тысяч и приобрел ценных бумаг на миллион. Но позднее стоимость ценных бумаг снизилась и приблизилась к 800 тысячам. Тогда брокер принудительно продает все акции, получает свою комиссию и живет дальше. Инвестор остается ни с чем.

В момент кризиса ценная бумага может серьезно упасть в течение дня. Серьезное падение на десятки процентов может привести к убыткам, которые будут больше, чем объем денег у инвестора на счете. Тогда ему придется отдавать долги за свою маржинальную торговлю.

Я мог бы просто купить акций на 200 000 ₽ без кредитного плеча. Тогда в случае подорожания на 20% заработал бы 40 000 ₽, а не 200 000 ₽. Но и в случае их обесценивания на 20% я потерял бы 40 000 ₽, а не 200 000 ₽.

Кредитное плечо — это мультипликатор: оно умножает и твой риск, и твою потенциальную прибыль. С кредитным плечом 1:5 ты заработаешь в 5 раз больше, но и потеряешь в 5 раз больше.

По сути, размер кредитного плеча показывает, как брокер или биржа оценивают риск изменения цены залога. Если они оценивают размер возможного падения цены какой-то акции в 15%, то мы при собственных средствах в 150 000 ₽ можем купить этих акций на 1 000 000 ₽. Если допускается падение в 50%, то для покупки на 1 000 000 ₽ потребуется уже 500 000 ₽.

У кредитования есть стоимость

Как и в случае с ипотекой, за кредитование на бирже нужно платить проценты. Думали, в сказку попали?

Не стоит недооценивать коварность цены кредитования. Если при собственных средствах в 200 000 ₽ открыть позицию в акции на 1 000 000 ₽ и держать ее полгода при ставке 20%, то только кредитование обойдется в 80 000 ₽. Если цена акции останется неизменной, то потери составят около половины капитала просто из-за цены кредитования.

Ставка кредитования у брокера привязана к ключевой: чем она выше, тем больше инвестор заплатит за маржинальную торговлю, и наоборот.

Как купить и продать в кредит

У большинства брокеров услуга маржинального кредитования и условия ее предоставления изначально присутствуют в стандартном договоре на брокерское обслуживание. Часто подключение услуги не требует согласований и подписания дополнительных документов.

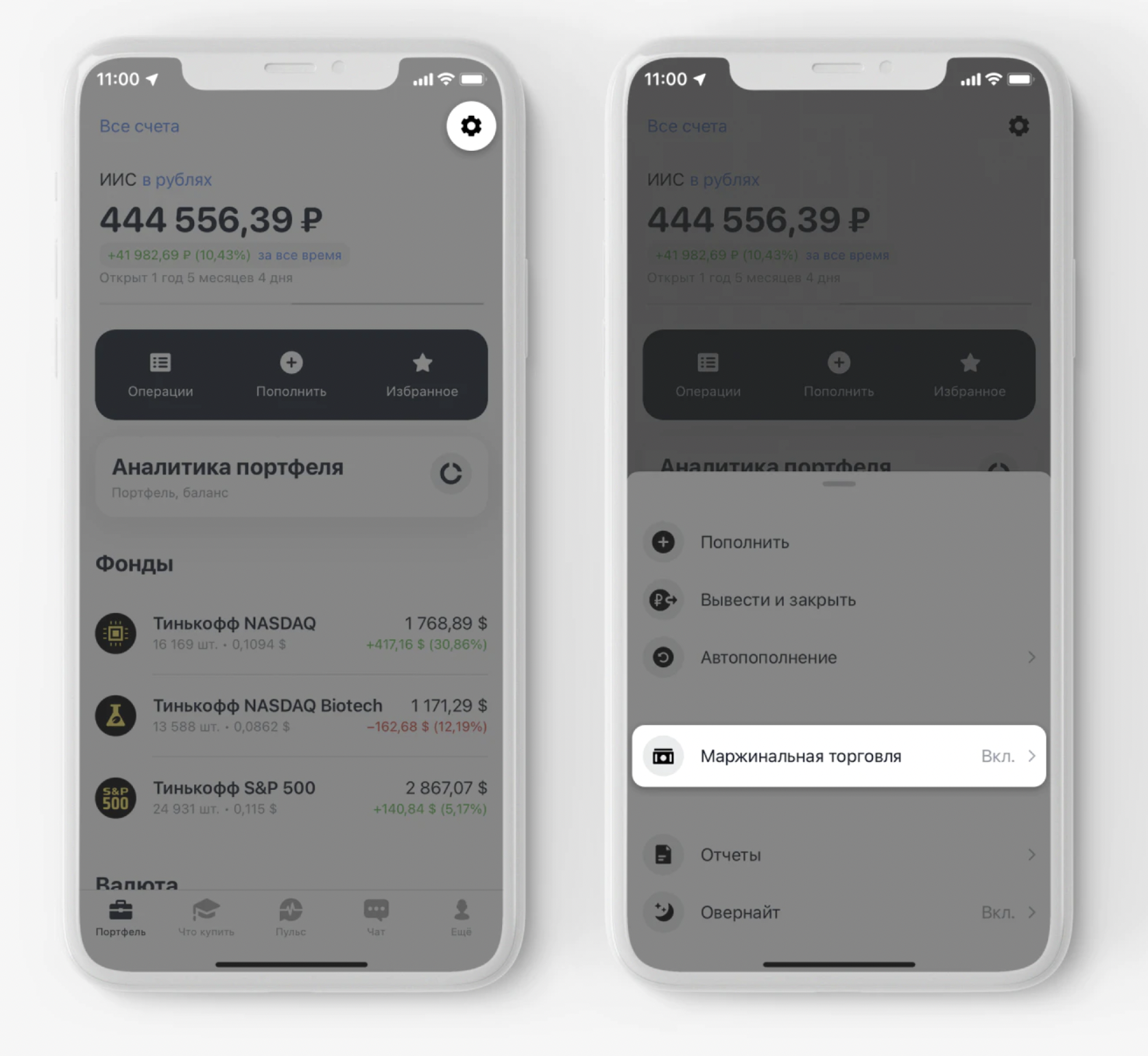

Маржинальная торговля доступна как на брокерском счете, так и на ИИС. Обычно ее нужно подключить вручную в настройках брокерского приложения. Если вы не квалифицированный инвестор, придется пройти небольшое тестирование, чтобы подтвердить, что вы понимаете риски. Это требование ЦБ. Тест можно проходить неограниченное число раз.

Обычно от вас даже не требуется самостоятельный расчет размера обеспечения или размера плеча. Вы просто видите в торговом терминале количество акций или других инструментов, которое можете купить или продать уже с учетом возможностей кредитования.

Если вы воспользуетесь этой возможностью и купите с плечом, то на кредит начнут ежедневно начисляться проценты. Как только вы продадите часть бумаг, купленную в кредит, проценты начисляться перестанут.

Маржинальная торговля подразумевает не только кредитование деньгами для покупки. Возможна и продажа акций, которых у вас нет, то есть продажа акций, взятых взаймы у брокера. Такая операция называется продажей в шорт или открытием короткой позиции. В какой-то момент акции придется купить на рынке обратно, чтобы закрыть позицию и вернуть долг.

Кроме того, одни ценные бумаги — «маржинальные» — могут использоваться как обеспечение для покупки в кредит других бумаг, даже немаржинальных. Потому что для получения кредита нужны не денежные средства, а подходящие для залога бумаги.

Сейчас мне доступно для покупки без плеча три лота по десять акций, так как в этот момент на счете у меня лежит 10 000 ₽, а с плечом я могу купить уже 15 лотов на 37 620 ₽. В «короткую» могу продать 20 лотов на 50 150 ₽. Если в настройках отключить режим маржинальной торговли, максимальное количество доступных акций для покупки и продажи будет отображаться без кредитного плеча.

Широкая доступность маржинального кредитования объясняется тем, что это кредитование под очень ликвидный залог по типовым правилам. Одалживая вам деньги, брокер почти не рискует, ведь у него есть залог.

Цена этого залога известна в каждый момент на протяжении торговой сессии, а реализация залога по рыночной цене почти не занимает времени и ресурсов.

В сделках со срочными контрактами, такими как фьючерсы, маржинальное кредитование на уровне брокера не требуется вовсе. Кредитное плечо заложено в самой сути этих контрактов в виде частичного обеспечения — это уже серьезная финансовая магия на уровне биржи, об этом нам пока рано.

Какое плечо доступно на фондовом рынке

Размер плеча зависит от используемых инструментов, вашего материального статуса и желания.

У каждой акции и облигации свой уровень риска и размер плеча. Размер кредита зависит от того, какие бумаги вы используете в качестве обеспечения.

Одни считаются более надежными, и под них можно получить больше денег, чем под другие. Не все ценные бумаги, доступные на бирже, принимаются в обеспечение или доступны для покупки или продажи в кредит. Конкретный список уточняйте у своего брокера.

Размер плеча определяется уровнем риска по всему портфелю в залоге и измеряется в процентах, на которые может обесцениться залог. Базовые уровни риска рассчитывает клиринговый центр «НКЦ», входящий в группу Московской биржи. Брокеры могут рассчитывать свои уровни на базе уровней НКЦ.

Использование разных ценных бумаг в качестве залога сильно усложнило бы примеры. Поэтому будем считать, что у нас изначально нет залога, а есть только деньги. И мы покупаем маржинальную акцию, которая сама становится залогом в ходе сделки.

Например, по состоянию на июнь 2025 года для акций МТС минимальная ставка риска, установленная НКЦ, составляет 20%, а для «МТС-банка» — 70%. Чтобы быстро прикинуть, на какую сумму можно купить акций на 100 000 ₽, нужно поделить собственные деньги на ставку риска:

100 000 ₽ / 0,20 ≈ 500 000 ₽

100 000 ₽ / 0,70 ≈ 143 000 ₽

То есть принимаемые в залог акции МТС на сумму 100 000 ₽ для целей залога оцениваются в 80 000 ₽, «Лукойла» — примерно в 30 000 ₽. Имея 100 000 ₽ обеспечения, можно купить акций МТС на сумму 500 000 ₽ в лучшем случае, а «МТС-банка» — примерно на 143 000 ₽. Будет ли случай лучшим, зависит от условий конкретного брокера и вашего материального статуса.

Когда ставка риска установлена как 100%, актив считается неликвидным и для его покупки потребуется полное обеспечение — то есть 100% от его стоимости.

Стандартный и повышенный уровни риска. Клиенты российских брокеров — физические лица — делятся на три категории: клиенты с начальным уровнем риска (КНУР), клиенты со стандартным уровнем риска (КСУР) и клиенты с повышенным уровнем риска (КПУР). На начальном уровне брокер дает минимальное кредитное плечо, а на повышенном — максимальное.

Для того чтобы понять разницу между КСУР и КПУР, посчитаем, какую максимальную позицию можно теоретически открыть в акциях МТС и «МТС-банка», имея 100 000 ₽ собственных средств.

В таблице показаны расчеты на примере ставок риска от одного из брокеров, конкретные условия у разных брокеров могут различаться. Ставки риска также меняются в зависимости от волатильности рынка и ликвидности в инструментах. В таблице указаны ставки по длинным позициям — на покупку акций. Если хотите поставить на снижение стоимости ценной бумаги, ставки будут выше, так как рисков больше.

Расчет максимальной длинной позиции по акциям

| Для КНУР | Для КСУР | Для КПУР | |

|---|---|---|---|

| Ставка риска по МТС | 24,49% | 18,18% | 12,5% |

| Ставка риска по «МТС-банку» | 62,11% | 50% | 40% |

| Можно купить акций МТС | 100 000 / 0,2449 = 408 330 ₽ | 100 000 / 0,1818 = 550 055 ₽ | 100 000 / 0,125 = 800 000 ₽ |

| Можно купить акций «МТС-банка» | 100 000 / 0,6211 = 161 005 ₽ | 100 000 / 0,5 = 200 000 ₽ | 100 000 / 0,4 = 250 000 ₽ |

Как правило, сразу после заключения договора с российским брокером вы получаете статус КСУР.

Статус КПУР вы получаете автоматически, если соответствуете одному из следующих условий:

- сумма средств и ценных бумаг на всех брокерских счетах и ИИС у конкретного брокера — от 3 000 000 ₽;

- вы клиент брокера более 180 дней, хотя бы 5 из этих дней совершали сделки, а оценка остатка денег и ценных бумаг на всех брокерских счетах и ИИС превышает 600 000 ₽.

Применяемые к каждому конкретному инструменту ставки риска отображаются в терминале и могут публиковаться на сайте брокера.

Всегда можно отказаться от маржинального кредитования. Вы можете просто следить за собой и покупать только на свои. А можете не подключать или же подать распоряжение брокеру, чтобы вам отключили возможность влезть в долги. Полный запрет может уберечь от случайных ошибок, например когда при вводе заявки вы перепутаете цену с количеством или покупку с продажей, что со мной иногда случается.

У некоторых брокеров это можно сделать через личный кабинет. В Т-Инвестициях — выключаем режим «Маржинальная торговля» в личном кабинете, как я показал выше.

Зачем нужно кредитное плечо

Рискнуть. Первое, что приходит в голову в связи с маржинальным кредитованием, — это увеличение дохода от спекуляций. Но вместе с увеличением потенциальной прибыли растет и вероятность потенциального убытка.

Поэтому даже на уровне терминологии мне кажется более полезным считать «маржиналку» именно покупкой дополнительного риска. Потому что на потенциальное увеличение прибыли мозг отвечает: «Да-да, хочу!» — а на увеличение риска, еще и за деньги: «А может, не надо?»

Покупка перед продажей. Маржинальное кредитование позволяет купить одни бумаги прежде, чем продать другие. Например, мы выставили заявку на покупку акций по определенной цене.

Может быть, заявка исполнится, может быть, нет. Если бы не кредитование, то перед любой покупкой нам нужно было бы иметь свободные средства в полном объеме.

С кредитованием брокер разрешает нам выставить заявку с учетом залоговой оценки уже имеющихся у нас ценных бумаг. Если заявка сработает, мы можем сразу же продать другие бумаги, погасив тем самым задолженность в тот же день, и не платить проценты по кредиту. Это позволяет не хранить свободные средства на брокерском счете просто так, а всегда держать их в краткосрочных облигациях или в акциях фонда денежного рынка, чуть-чуть на этом зарабатывать и продавать только при необходимости.

Заработать на падении акций. Некоторые зарабатывают на падении стоимости ценной бумаги. Но биржа не разрешает продавать активы, которыми вы не владеете. Ценные бумаги придется взять в долг у брокера. За каждый день «аренды» придется заплатить комиссию. Если актив вырастет в цене, сверху получите убыток.

Захеджировать риски. Это возможность застраховать портфель от падения. Подробнее о ней можно прочитать в статье «Что такое хеджирование».

Стоит ли связываться

Я использую кредитное плечо на фондовом рынке только в технических целях: покупка до продажи или до перечисления денег из банка на брокерский счет.

На срочном рынке я иногда открываю спекулятивные позиции с плечом во фьючерсах на курс доллара, но это приносит убытки чаще, чем прибыль.

Как и во всех своих предыдущих статьях, я советую начинать с фондового рынка, а не со срочного. И пока ЦБ не запретил, использовать плечо в технических целях, но не использовать в спекулятивных.

Акции и так достаточно волатильны и могут за короткий срок расти или падать на десятки процентов. Поэтому в использовании плеча для увеличения риска зачастую просто нет необходимости: риска и так хватает. И чем больше размер счета, тем меньше хочется риска. Небольшую сумму можно проиграть в качестве развлечения, но проигрывать сбережения никто не хочет.

Запомнить

За заемные деньги заплатите в любом случае, а заработок не гарантирован. Кредитные деньги позволяют быстро увеличить счет и так же быстро его обнулить.

Новости, которые касаются инвесторов, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @investnique