7 способов снизить ставку по ипотеке в 2025 году

Рыночные ставки по ипотеке держатся на уровне 30% — ипотеку могут позволить себе немногие.

Однако есть ряд льготных программ и неочевидные способы взять ипотеку дешевле даже в таких условиях. В статье расскажу о способах оформить ипотеку максимально выгодно.

Найти рыночную ставку поменьше

Где выгода. Хотя в ведущих банках страны в мае 2025 года ипотечные ставки приближались к 30%, а в качестве первоначального взноса просили те же 30%, условия разных банков сильно различались и различаются. Есть огромный разрыв по процентным ставкам. Если поискать, можно найти ипотеку со ставкой в районе 22%. Тоже много, но не 30%.

Ипотечные ставки в мае 2025 года

| Банк | Вторичный рынок | Новостройка |

|---|---|---|

| Сбербанк | 26,3% | 26,9% |

| ВТБ | 28,7% | 28,7% |

| Россельхозбанк | 31,2% | 31,1% |

| Абсолют-банк | 29,7% | 27,5% |

| Газпромбанк | 28,5% | 28,5% |

| ПСБ | 25,7% | 25,6% |

| Дом-рф | 25% | 22% |

| Банк Санкт-Петербург | 22% | 22% |

| Центр-инвест | 22,75% | 22,75% |

| Уралсиб | 23,79% | 23,79% |

| Металлинвестбанк | 25,2% | 25,2% |

| МКБ | 26% | 26% |

| Совкомбанк | 25,99% | 25,49% |

| Альфа-банк | 28,49% | 28,49% |

| МТС-банк | 27,5% | 29,7% |

Ипотечные ставки в мае 2025 года

| Сбербанк | |

| Вторичный рынок | 26,3% |

| Новостройка | 26,9% |

| ВТБ | |

| Вторичный рынок | 28,7% |

| Новостройка | 28,7% |

| Россельхозбанк | |

| Вторичный рынок | 31,2% |

| Новостройка | 31,1% |

| Абсолют-банк | |

| Вторичный рынок | 29,7% |

| Новостройка | 27,5% |

| Газпромбанк | |

| Вторичный рынок | 28,5% |

| Новостройка | 28,5% |

| ПСБ | |

| Вторичный рынок | 25,7% |

| Новостройка | 25,6% |

| Дом-рф | |

| Вторичный рынок | 25% |

| Новостройка | 22% |

| Банк Санкт-Петербург | |

| Вторичный рынок | 22% |

| Новостройка | 22% |

| Центр-инвест | |

| Вторичный рынок | 22,75% |

| Новостройка | 22,75% |

| Уралсиб | |

| Вторичный рынок | 23,79% |

| Новостройка | 23,79% |

| Металлинвестбанк | |

| Вторичный рынок | 25,2% |

| Новостройка | 25,2% |

| МКБ | |

| Вторичный рынок | 26% |

| Новостройка | 26% |

| Совкомбанк | |

| Вторичный рынок | 25,99% |

| Новостройка | 25,49% |

| Альфа-банк | |

| Вторичный рынок | 28,49% |

| Новостройка | 28,49% |

| МТС-банк | |

| Вторичный рынок | 27,5% |

| Новостройка | 29,7% |

Кому подходит вариант. Всем, кто соответствует критериям хорошего заемщика. Банки сейчас требовательны к потенциальным клиентам: кредитная нагрузка должна быть небольшой, доход принимают только официальный, причем его нужно подтверждать на госуслугах.

Чтобы показать, как ставка влияет на финансовый результат, приведу пример. Предположим, мы оформляем ипотеку на сумму 5 000 000 ₽ на срок 20 лет. Ежемесячный платеж при ставках 28 и 22% будет различаться примерно на 25 000 ₽, а итоговая переплата — на целых шесть миллионов.

Ипотека на 5 000 000 ₽ на срок 20 лет при разных ставках

| Ставка | Ежемесячный платеж | Итоговая переплата |

|---|---|---|

| 28% | 117 128,57 ₽ | 23 110 856,80 ₽ |

| 22% | 92 853,00 ₽ | 17 284 720,00 ₽ |

Ипотека на 5 000 000 ₽ на срок 20 лет при разных ставках

| Ставка 28% | |

| Ежемесячный платеж | 117 128,57 ₽ |

| Итоговая переплата | 23 110 856,80 ₽ |

| Ставка 22% | |

| Ежемесячный платеж | 92 853,00 ₽ |

| Итоговая переплата | 17 284 720,00 ₽ |

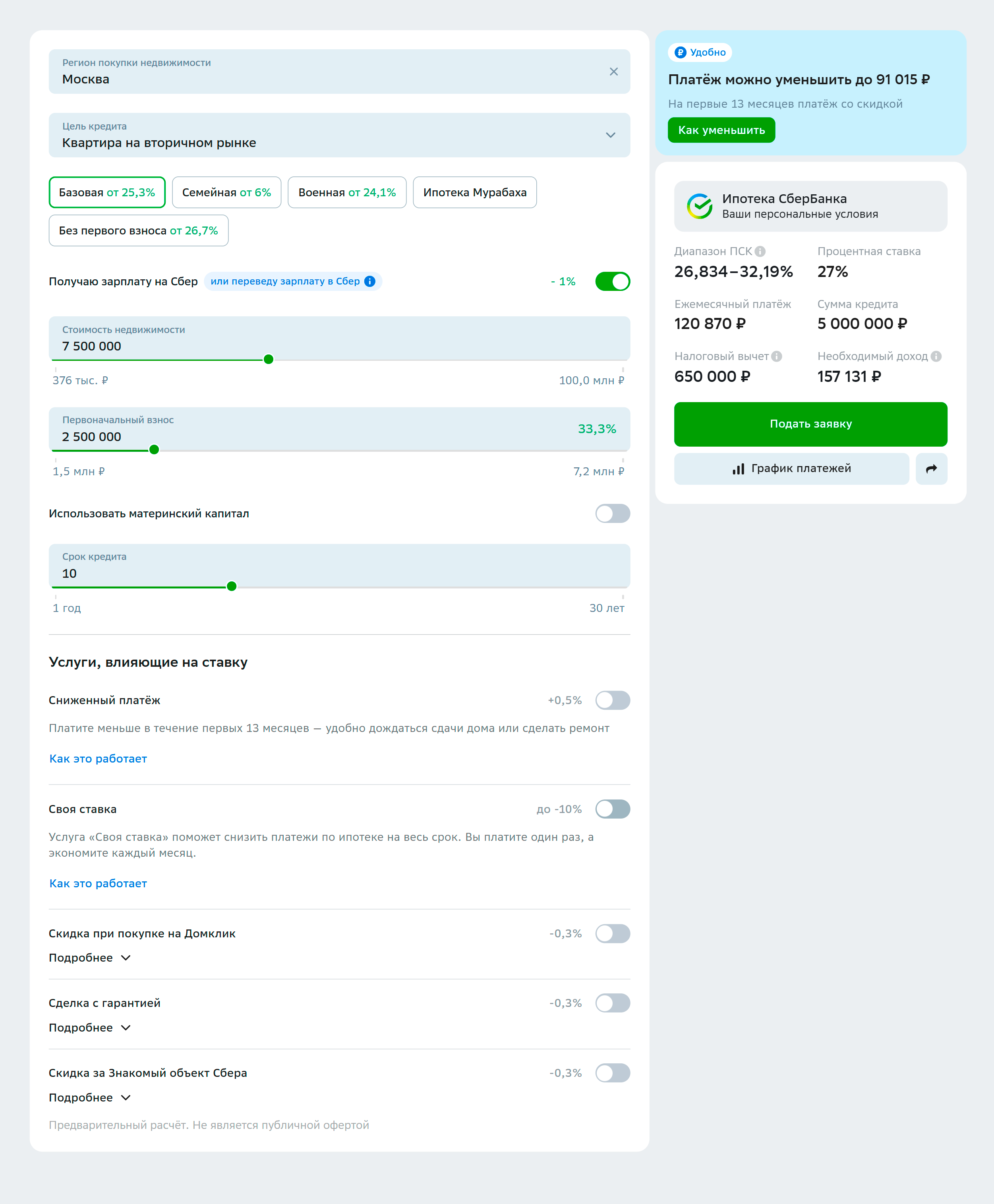

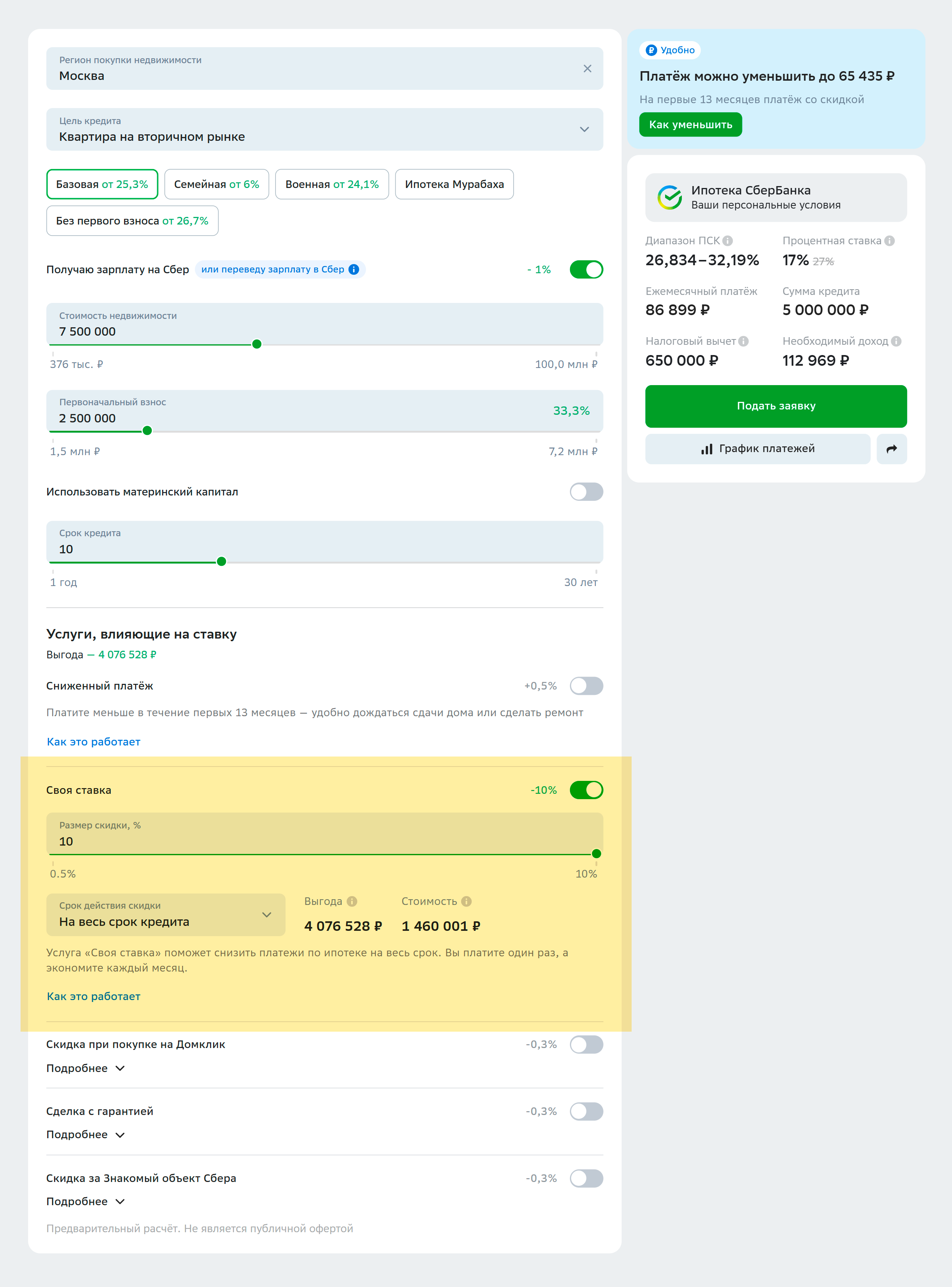

Заплатить за снижение ставки

Где выгода. Некоторые банки предлагают оплатить разовую комиссию за снижение ставки. Процент можно снизить на определенный период или на весь срок действия ипотеки. У разных банков свои условия.

Например, в Сбере для снижения ставки с 28 до 18% необходимо оплатить комиссию банку в размере почти 1,5 млн рублей. Причем платить нужно своими деньгами: включить комиссию в ипотеку не получится.

Если воспользоваться этой платной опцией, а потом погасить ипотеку досрочно или рефинансировать ее в другом банке, то разовую комиссию не вернут и перерасчет не сделают.

Кому подходит вариант. Формальных ограничений для платного снижения ставки нет, опцию может включить любой заемщик, которого одобрит банк.

Но выгодно это будет, только если оформляете ипотеку на короткий срок и не планируете ее рефинансировать или погашать досрочно. Если ставки начнут снижаться, может получиться рефинансировать кредит по более выгодной ставке, чем с платным снижением.

Оформить семейную ипотеку с господдержкой

Где выгода. Семейную ипотеку дают по ставке до 6% годовых включительно с лимитом 6 000 000 ₽ в регионах и 12 000 0000 в Москве, Петербурге, Московской и Ленинградской областях. Первоначальный взнос — от 20%, можно включить в него материнский капитал. Это самая распространенная и востребованная льготная программа.

Семейную ипотеку выдают на следующие цели:

- Покупка квартиры у застройщика — как на этапе строительства, так и в сданном доме.

- Покупка индивидуального жилого дома с земельным участком у компании или ИП, которые должны быть первым собственником, то есть построить дом и ввести его в эксплуатацию.

- Строительство индивидуального жилого дома, но только если строить дом с использованием договора долевого участия в коттеджном поселке или по договору подряда с использованием эскроу-счета.

- Покупка вторичной квартиры в городах, где на момент получения кредита идет строительство не более двух домов . Дом должен быть не старше 20 лет и не аварийный. Квартиру нельзя купить у близких родственников: у родителей, супругов, детей, братьев, сестер и других «взаимосвязанных лиц».

Разница ежемесячного платежа и переплата при сумме кредита 6 000 000 ₽ по семейной и стандартной ипотеке

| Вид ипотеки | На 10 лет | На 20 лет | ||

|---|---|---|---|---|

| Ежемесячный платеж | Итоговая переплата | Ежемесячный платеж | Итоговая переплата | |

| Семейная 6% | 66 612 ₽ | 1 993 476 ₽ | 42 985 ₽ | 4 316 606 ₽ |

| Рыночная 28% | 149 380 ₽ | 11 925 697 ₽ | 140 554 ₽ | 27 733 029 ₽ |

Разница ежемесячного платежа и переплата при сумме кредита 6 000 000 ₽ по семейной и стандартной ипотеке

| Семейная 6% | На 10 лет |

| Ежемесячный платеж | 66 612 ₽ |

| Итоговая переплата | 1 993 476 ₽ |

| Семейная 6% | На 20 лет |

| Ежемесячный платеж | 42 985 ₽ |

| Итоговая переплата | 4 316 606 ₽ |

| Рыночная 28% | На 10 лет |

| Ежемесячный платеж | 149 380 ₽ |

| Итоговая переплата | 11 925 697 ₽ |

| Рыночная 28% | На 20 лет |

| Ежемесячный платеж | 140 554 ₽ |

| Итоговая переплата | 27 733 029 ₽ |

Кому подходит вариант. Выгода от льготной программы очевидна, поэтому в 2025 году подавляющая часть сделок на первичном рынке и в сегменте ИЖС проходит с использованием семейной ипотеки. Но воспользоваться этим видом ипотеки может не каждый.

Условия программы:

- Есть хотя бы один ребенок в возрасте до 6 лет включительно, в браке состоять не обязательно.

- Есть ребенок с инвалидностью, возраст — до 18 лет.

- Если есть двое несовершеннолетних детей, то доступна только квартира в новостройке в малых городах с населением до 50 000 человек.

Для разных категорий условия программы могут различаться. Мы подробно рассказывали о семейной ипотеке в статье «Как получить семейную ипотеку». Воспользоваться льготой можно только один раз.

Совместить разные ипотеки в комбо

Где выгода. Комбо-ипотека — это кредит, который включает в себе льготную и рыночные программы одновременно. То есть это ипотека по усредненной процентной ставке — ниже рыночной, но выше льготной.

В разных банках разные методики расчета по таким программам. Есть калькуляторы, которые определяют итоговую величину ставки по комбо-ипотеке. Чем больше сумма кредита, тем выше будет процентная ставка.

Кому подходит вариант. Формальных ограничений для заемщиков нет, достаточно подходить под критерии банка.

Комбо-ипотека удобна тем, кому нужна сумма больше, чем предусмотрено льготными программами кредитования. Но пользоваться этой программой без крайней необходимости не стоит: вероятно, что в обозримом будущем ставки начнут снижаться и рыночные условия станут выгоднее, чем комбо-ипотека.

Когда человек получает комбо-ипотеку, он реализует свое право на ипотеку с господдержкой. Такое право дается один раз.

Переехать на Дальний Восток или в Арктику

Где выгода. В Дальневосточном федеральном округе и в Арктической зоне доступна ипотечная программа по ставке 2% с первоначальным взносом от 20% и сроком кредитования до 242 месяцев. В первоначальный взнос можно включить маткапитал.

Сумма кредита составляет до 6 000 000 ₽, а если надо купить жилье больше 60 м², за исключением вторички, — 9 000 000 ₽.

С помощью дальневосточной ипотеки можно купить:

- Квартиру у застройщика на этапе строительства — по договору долевого участия.

- Квартиру у застройщика в готовом доме — по договору купли-продажи.

- Индивидуальный жилой дом от застройщика — по договору долевого участия.

- Индивидуальный жилой дом у компании или ИП, если владелец — первый собственник, то есть продавец когда-то купил земельный участок, построил на нем дом, ввел в эксплуатацию и теперь продает.

- Любую новостройку или вторичку, включая индивидуальный жилой дом в сельской местности, кроме комнаты.

- Любое вторичное жилье на Чукотке и в Магаданской области, а также в моногородах ДФО.

Кому подходит вариант. Воспользоваться программой могут:

- Молодые семьи, если оба супруга младше 36 лет.

- Пары, не состоящие в браке, в возрасте до 36 лет и с ребенком (в том числе усыновленным) до 18 лет включительно.

- Участники программы «Дальневосточный или арктический гектар» — эта категория может использовать ипотеку с субсидированной ставкой только на строительство дома на полученном участке.

- Переехавшие на работу в ДФО и Арктику по региональным программам повышения мобильности трудовых ресурсов.

- Медики и педагоги, работающие в государственных и муниципальных учреждениях на территории ДФО и Арктики.

- Работники ОПК, если предприятие зарегистрировано в ДФО или Арктике.

Самый простой и понятный способ реализовать дальневосточную ипотеку — купить квартиру у застройщика. Рисков минимум, и на каждом этапе будут сопровождать сотрудники строительной компании.

Переехать в село

Где выгода. По этой программе можно купить жилье по льготной ставке за городом, а именно на сельских территориях, в сельских агломерациях, приграничных территориях и опорных населенных пунктах.

Общие требования и условия программы:

- Возраст от 18 лет на момент оформления ипотеки и не больше 75 лет на момент выплаты.

- Минимальный трудовой стаж от трех месяцев на текущем месте работы.

- Процентная ставка до 3% включительно.

- Первоначальный взнос от 20%, включая материнский капитал и другие меры государственной поддержки.

- Срок ипотеки до 25 лет включительно.

- Сумма ипотеки до 6 000 000 ₽ включительно, может быть увеличена до 12 000 000 ₽ при оформлении на обоих супругов.

Сельскую ипотеку можно использовать на следующие цели:

- Покупка готового или строящегося дома у застройщика.

- Покупка дома на вторичном рынке. В этом случае дом должен быть не старше трех лет при покупке у фирмы или ИП и не старше пяти лет, если дом продает физическое лицо.

- Покупка квартиры в многоквартирной новостройке высотой до пяти этажей на этапе строительства или в готовом доме у застройщика. Есть условие: дом должен находиться в опорном населенном пункте на сельских территориях.

- Строительство или завершение ранее начатого строительства дома по договору подряда с компанией или ИП на земле, которая находится в собственности, аренде или безвозмездном пользовании заемщика и расположена в селе.

- Покупка земельного участка и строительство на нем дома. Установлен срок строительства — 24 месяца со дня предоставления кредита. Строить дом надо по договору подряда с компанией или ИП.

- Стройка своими силами, в том числе с покупкой земли. Но самостоятельно разрешено лишь собирать домокомплекты. Стройку необходимо завершить не позднее 24 месяцев с даты выдачи займа.

Кому подходит вариант. Раньше получить сельскую ипотеку мог почти любой, кто был готов переехать в село. Но со временем требования к заемщикам сильно изменились. Теперь нужно не просто жить, а еще и работать в сельской местности. Такую ипотеку в 2025 году дают аграриям, ветеринарам, профессиональным рыбакам, сотрудникам сельской соцсферы или, например, поселковой администрации.

Работать нужно официально и раз в полгода подтверждать свое трудоустройство — брать справки придется в течение пяти лет с даты выдачи кредита. Если этого не сделать, банк может повысить ставку.

Воспользоваться сельской ипотекой, как и любой другой льготной программой, можно только один раз.

Для айтишников: получить ИТ-ипотеку

Где выгода. По этой программе действует льготная ставка до 6%, первоначальный взнос — от 20%, в который можно включить материнский капитал. Максимальная сумма кредита составляет 9 000 000 ₽.

Купить в ИТ-ипотеку можно:

- Квартиру в строящемся или готовом доме от застройщика.

- Строящийся дом в малоэтажном жилом комплексе от застройщика по договору долевого участия.

- Готовый дом от застройщика — первого собственника.

- Дом, который будет строиться по договору подряда через эскроу-счет.

- Земельный участок для строительства дома по договору подряда через эскроу-счет.

Кому подходит вариант. Айтишникам в возрасте от 18 до 50 лет.

ИТ-ипотека не распространяется на Москву и Санкт-Петербург — в этих городах не получится купить жилье. Также программой нельзя воспользоваться, если айтишник работает в компании, которая зарегистрирована в Москве или Санкт-Петербурге.

Например, человек живет в Волгограде и работает удаленно на московскую ИТ-компанию. Оформить ИТ-ипотеку он не сможет. Но если у компании есть филиал в Волгограде и человек трудоустроен там, льготная программа будет ему доступна.

Чтобы воспользоваться льготной ставкой, не обязательно быть программистом. Главное — работать в организации, аккредитованной Минцифры. Ипотеку дадут даже бухгалтеру или специалисту по кадрам.

Чтобы льготная ставка действовала весь срок, нужно каждые шесть месяцев подтверждать трудоустройство в аккредитованной компании. Если этого не сделать, ставку увеличат до действующей на момент оформления кредита ключевой ставки ЦБ РФ +1,5% для квартир и +2% для ИЖС.

Важный момент — зарплата. Для оформления ИТ-ипотеки средняя зарплата до вычета НДФЛ за последние три месяца должна составлять:

- от 150 000 ₽ — для сотрудников компаний в Московской, Ленинградской областях и городах-миллионниках, кроме Москвы и Санкт‑Петербурга;

- от 90 000 ₽ — для сотрудников всех остальных компаний.

ИТ-ипотека — хорошее решение, если заемщик планирует долго работать в сфере информационных технологий в аккредитованной компании, уверен в надежности работодателя и при этом не планирует переезд в Москву или Санкт-Петербург.

Сергей Гордейко

эксперт ипотечного рынка

В перспективе все программы снижения ставки будут закрыты

Часть вариантов будет сокращена из-за нового регулирования. Например, с 1 июля купить ставку нельзя будет вообще, так как вступает в действие запрет на взимание с заемщика вознаграждения за установление пониженной ставки. Этот запрет — часть ипотечного стандарта. Исключением будут залоговые кредиты и кредиты на ИЖС.

Субсидирование от застройщиков уже запрещено, если влечет удорожание стоимости жилья. Исключение — ИЖС. Можно делать вид, что подорожания нет, но рано или поздно это станет известно. С 1 апреля действует надзорный стандарт, предусматривающий борьбу с банками-нарушителями.

Вывод: останутся только льготные программы, а все остальное будет под запретом или очень нишевым.

Больше материалов о покупке квартир и домов, обустройстве и ремонтах — в нашем телеграм-канале «Свой угол». Подписывайтесь, чтобы ничего не пропустить: @t_nedviga