Евгений

спросил в Сообществе

Я постоянно проверяю свою кредитную историю. В последнее время замечаю там заявки в МФО, в которые я не обращался.

Думаю, мои персональные данные попали в лапы мошенников. Теперь они периодически пытаются взять деньги за мой счет. К счастью, все микрофинансовые компании пока отказывают, но сама ситуация меня беспокоит.

Можно ли заранее отказаться от получения займов во всех возможных МФО или хотя бы в тех, где оформляют заявки онлайн? Например, написать в Центробанк и запретить выдавать займы по моему паспорту?

И насколько плохо для моей кредитной истории, что в ней появляются записи о заявках на получение займов и отказах в них?

Возможно, возможно, вы подавали заявки на займы, но забыли об этом. Так бывает, когда человек покупает что-нибудь в кредит или в рассрочку. Менеджеры некоторых магазинов рассылают заявки сразу по нескольким МФО по принципу «хоть кто-нибудь да одобрит».

Либо же вы пользовались сервисами для подбора микрозаймов. Такие сайты тоже отправляют заявки по всем организациям, а потом показывают клиенту одобренные варианты.

Если вы уверены, что не пытались оформить заем, значит, мошенники сделали это за вас. Хорошо, что вы регулярно проверяете кредитную историю. Большинство людей этого не делают, поэтому узнают, что на них повесили долг, от коллекторов или от приставов.

Ситуация неприятная, но не безнадежная. Давайте разберемся, как помешать мошенникам обогащаться за ваш счет.

Где мошенники берут паспортные данные и зачем они им нужны

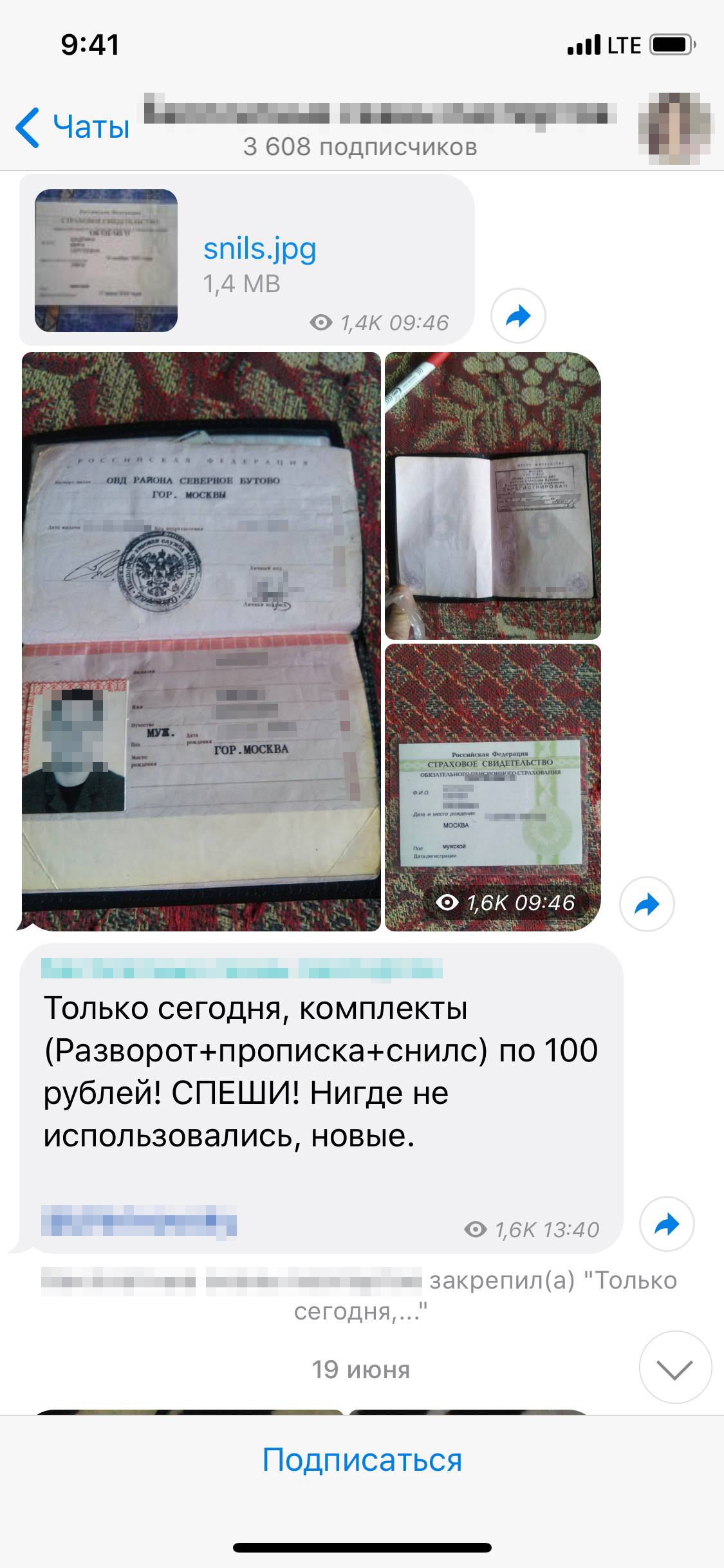

Я видел множество форумов и телеграм-каналов, где аферисты предлагают сотрудникам государственных и частных компаний заработать. Для этого просят пересылать им сканы паспортов клиентов за вознаграждение.

Вообще-то так нельзя. За подобные действия работнику грозит уголовная ответственность и лишение свободы на срок до 4 лет. Но не всех это останавливает .

Другой вариант похищения паспортных данных — взлом. Например, человек когда-то отправлял по электронной почте фото паспорта. Злоумышленник может взломать его почтовый ящик, зайти в отправленные и найти фотографии.

После того как паспортные данные попадают к мошенникам, они расходятся по рукам, перепродаются и обмениваются. Но аферистам нужны деньги, а не фотографии паспортов. Наиболее простой и удобный способ превратить их в деньги — онлайн-займы, которые оформляют дистанционно.

Почему МФО отказывают мошенникам, которые похитили ваши паспортные данные

Для получения онлайн-займа не нужно идти в офис МФО с паспортом. Этим и пользуются мошенники — они рассылают заявки с чужими паспортными данными по разным организациям.

Но Центробанк установил базовый стандарт, который регулирует выдачу микрозаймов. Согласно ему, при выдаче займа онлайн МФО обязаны провести минимум пять из следующих мероприятий :

- проверить действительность паспорта;

- сравнить сведения из заявления и информацию в кредитной истории;

- проверить, что банковский счет принадлежит заемщику;

- определить, принадлежит ли заемщику телефонный номер из заявки;

- проанализировать, как человек заполняет заявку на заем и с какого устройства;

- сравнить человека с фотографией в паспорте;

- задать контрольные вопросы;

- проверить доступ заявителя к адресу электронной почты;

- убедиться, что документы и контакты принадлежат заявителю;

- проверить сведения для получения онлайн-микрозайма.

МФО может распознать мошенника по тому, как он заполняет заявку на займ. Вот как это работает. Есть стандартная модель оформления заявки. Специальная система записывает и анализирует все действия посетителей на сайте. Если человек действует нестандартно — возможно, это мошенник. Его будут проверять тщательнее.

Например, нормальный клиент при первом обращении сначала посещает разделы сайта с условиями предоставления займов и способами возврата. А вот мошенник не читает такую информацию, ведь он не планирует отдавать деньги.

Обычно клиенты заполняют анкету, набирая информацию вручную. А мошенник может скопировать ее из экселевской таблички с персональными данными своих жертв. Еще странно, когда человек начинает писать одну фамилию, потом стирает и вводит другую. Подозрительно, если пишут ФИО или дату рождения очень долго либо с опечатками — обычно люди хорошо помнят, кто они и когда родились.

Таких параметров — сотни, их рассматривают в совокупности. Понятно, что и честный клиент может скопировать свои паспортные данные откуда-нибудь. Но чем больше странностей, тем выше вероятность отказа.

Думаю, что из-за таких проверок мошенникам пока и не удается получить деньги в долг от вашего имени. Но вы правильно беспокоитесь: не все МФО соблюдают стандарт Центробанка и используют эти методы. Рано или поздно преступники могут найти организацию, которая не слишком заморачивается с проверкой клиентов. Если им это удастся, действуйте по нашей инструкции.

Как помешать мошенникам получать займы

С 1 марта 2025 года на госуслугах работает сервис, который позволяет установить добровольный запрет на получение займов и кредитов. Мошенники не смогут взять микрозаем ни дистанционно, ни очно. Как оформить самозапрет через госуслуги и на какие кредиты он не распространяется, писали в отдельной статье.

Когда самозапрет не установлен, МФО проверяют, действителен ли паспорт клиентов, на госуслугах. Если нет, в займе откажут.

Можно попробовать поменять паспорт, сделав вид, что вы его потеряли. Проверять, так ли это, никто не будет. Правда, придется заплатить госпошлину — 1500 ₽ — и, возможно, штраф от 100 до 300 ₽ .

При замене паспорт заберут и выдадут новый. Старый документ попадет в базу недействительных паспортов. Это не даст 100% защиты от аферистов. Теоретически они могут найти какую-нибудь «шарашкину контору», где ничего не проверяют и выдают деньги под честное слово. Но вероятность оформления на вас мошеннических займов снизится.

Даже если мошенники смогут получить займ, у вас будет железное алиби — договор оформлен по недействительному паспорту. Это пригодится при переговорах с МФО или в суде, если до него дойдет дело.

Как спасти кредитную историю

Отказы микрофинансовых организаций ухудшают кредитную историю. Более того, некоторые банки отрицательно расценивают сам факт обращения в МФО. Даже если клиент получил деньги и полностью расплатился без просрочек. Они считают: раз человек берет в долг на короткий срок под высокий процент, его финансовое положение оставляет желать лучшего.

Вы можете оспорить информацию в кредитной истории. Для начала стоит отправить заявления во все МФО, где мошенники пытались получить деньги от вашего имени .

Укажите в заявлениях, что не обращались в организацию за получением займов. Кто пытался оформить договор по вашим паспортным данным — неизвестно, но теперь в кредитной истории содержатся недостоверные сведения. Просите провести проверку и удалить из кредитной истории записи об обращениях за займами. Ответить на такое заявление МФО должна в течение максимум 13 рабочих дней .

Если МФО откажется идти навстречу, отправляйте заявление в Национальное бюро кредитных историй. Оно проведет проверку, запросит у МФО информацию и примет решение об удалении недостоверных сведений. Бюро обязано ответить на заявление в течение 30 дней с момента получения.

Если бюро откажется удалять сведения из кредитной истории, вы вправе обжаловать это в суде . Подробнее о том, как исправить ошибки в кредитной истории, читайте в отдельной статье.

Что в итоге

Если в кредитной истории появились незнакомые заявки, возможно, вы покупали что-то в кредит или рассрочку, а сотрудник магазина разослал запросы по всем МФО.

На госуслугах можно установить самозапрет на выдачу кредитов — тогда мошенники не смогут его оформить ни очно, ни дистанционно.

Заменить скомпрометированный паспорт можно, сделав вид, что его потеряли. Но придется заплатить госпошлину — 1500 ₽ — и, вероятно, штраф до 300 ₽.

Вы можете оспорить недостоверные сведения в кредитной истории. Для этого обратитесь в МФО или БКИ с заявлением.