Юлия Невмержицкая

разбиралась с налогами для ИП

При регистрации индивидуальный предприниматель должен выбрать систему налогообложения.

Иначе он окажется на общей системе, а это несколько налогов и сложный учет. Разбираемся, как не прогадать.

Схема для выбора системы налогообложения

От системы налогообложения зависит, сколько налогов придется платить, какие отчеты сдавать, а также ограничения по сотрудникам и доходам.

Общий план по выбору системы налогообложения:

- Проверьте, можно ли в вашей сфере работать на патенте или как плательщик НПД — налога на профессиональный доход.

- Если НПД и патент подходят, посмотрите ограничения по этим спецрежимам. Например, на НПД нельзя нанимать работников по трудовым договорам, а на патенте можно взять не больше 15 человек.

- Если не можете работать на НПД и патенте, выбирайте обычную УСН с двумя вариантами расчета налогов: с доходов или с доходов за минусом расходов. Если расходы больше 60% от выручки, лучше работать на объекте «Доходы минус расходы». Если доходы за 2025 или текущий 2026 год превысят 20 млн рублей, на обычной УСН придется платить НДС и отчитываться по нему. Правда, по состоянию на конец января 2026 года правительство рассматривает вариант не учитывать для упрощенцев доходы за 2025 год. Могут внести поправки.

- Если работаете в сельском хозяйстве, доступен ЕСХН — единый сельскохозяйственный налог.

- Если ничего из этого не подходит или собираетесь работать с бизнесом, который платит НДС по обычным ставкам, и у вас много расходов с входным НДС, выбирайте общую систему налогообложения.

- Если вам доступны несколько систем, сравните налоговую нагрузку на каждой, опираясь на запланированные суммы годовых доходов и расходов. Например, в Москве достаточно дорогой патент на сдачу в аренду нежилой недвижимости и ИТ-разработку, поэтому УСН 6% от реальных заработков может оказаться выгоднее.

А теперь подробнее о каждой системе налогообложения.

Налог на профессиональный доход — НПД

Плательщиков НПД еще называют самозанятыми. Они могут быть со статусом ИП или без.

НПД — это экспериментальный налоговый режим, который действует до 2028 года включительно.

Человек платит налог, который заменяет НДФЛ и НДС. Кроме того, не надо платить за себя фиксированные страховые взносы на пенсионное и медицинское страхование.

Чтобы перейти на НПД, надо скачать приложение «Мой налог» и зарегистрироваться в нем. Есть веб-версия приложения.

Сферы деятельности. На НПД, в частности, можно продавать товары собственного производства, выполнять работы, оказывать услуги, сдавать в аренду жилье, транспорт или другое движимое имущество.

Ограничения. ИП может работать на НПД, если:

- Доход за год меньше 2,4 млн рублей.

- Нет наемных работников.

- Не перепродает покупные товары.

- Не сдает в аренду нежилую недвижимость, например апартаменты, гараж, машино-место.

- Не продает подакцизные товары и товары, подлежащие маркировке.

- Не является агентом или комисионером других компаний и ИП.

- Не занимается доставкой чужих товаров с приемом платежей за них. Исключение — заказчик выдал самозанятому кассовый аппарат, тот выбивает чеки на нем и отдает покупателям.

- Не оказывает услуги текущему или бывшему работодателю, если со дня увольнения прошло меньше двух лет.

- Не адвокат, нотариус, оценщик, арбитражный управляющий, медиатор.

- Не занимается майнингом криптовалюты или операциями с ней.

Как считают налог. Его исчисляют с дохода от продажи товаров собственного производства, услуг, работ, сдачи в наем. Ставка налога — 4% с доходов от людей без статуса ИП, 6% с заработков от компаний и ИП. Самозанятым положен специальный бонус — 10 000 ₽, которые уменьшают налог на профессиональный доход. Он работает так. Допустим, человеку пришли деньги за услугу от ИП — 5 000 ₽. Налог по обычной ставке — 300 ₽, по сниженной — 200 ₽. 100 ₽ разницы вычтут из бонуса, останется 9 900 ₽. И так далее, пока бонус не израсходуется.

При получении дохода надо зайти в приложение «Мой налог», указать сумму, и оно сформирует чек для клиента. Сумма налога рассчитывается в приложении автоматически, заплатить его надо не позднее 28-го числа следующего месяца.

Сдавать декларацию на НПД не нужно.

Совмещение с другими режимами. Сочетать НПД и иной налоговый режим нельзя. Если ИП потеряет право на НПД, например его доход превысит 2,4 млн рублей, он должен перейти на другую подходящую систему налогообложения. Например, на УСН или патент. Иначе ИП автоматически переведут на общую систему.

Снова применять НПД можно со следующего календарного года, но для этого надо заново зарегистрироваться в приложении как самозанятый и отказаться от других спецрежимов.

Упрощенная система налогообложения — УСН

На упрощенке предприниматель с заработками за 2025 год или в течение 2026 менее 20 млн рублей платит один налог с доходов. Обычно на УСН переходят сразу при регистрации ИП или в течение 30 рабочих дней после.

Сферы деятельности. Бизнес может быть любым, если ИП не подпадает под ограничения.

Ограничения. ИП может работать на УСН, если:

- Средняя численность работников не более 130 человек, включая внешних совместителей и исполнителей по гражданско-правовым договорам без статуса ИП или самозанятого.

- Остаточная стоимость его основных средств в 2026 году — максимум 218 млн рублей.

- Не производит подакцизные товары, например сигареты или бензин, или ювелирные изделия, кроме серебряных, а также не торгует ими.

- Не занимается майнигом криптовалюты. При этом покупать или продавать ее можно.

- Не платит сельскохозяйственный налог, ЕСХН, или налог на профессиональный доход — НПД, — не применяет АУСН.

- Доход за 2026 год — меньше 490,5 млн рублей.

Как считают налог. На УСН два объекта налогообложения — «Доходы» и «Доходы минус расходы». В первом случае предприниматель платит налог с дохода, а во втором — с прибыли, положительной разницы между доходами и расходами.

Вот что учитывают в доходах ИП:

- Заработки от предпринимательской деятельности. Например, ИП продал десять тортов — все это его доход.

- Внереализационные доходы. Например, предприниматель заработал на разнице курсов валют или получил проценты по договору займа . А вот проценты по банковским депозитам не в счет — с них ИП на любом налоговом режиме платит НДФЛ.

Ставка налога. Базовая ставка для объекта «Доходы» — 6%, для «Доходы минус расходы» — 15%. Региональные власти могут снижать ее для всех или отдельных категорий упрощенцев до 1% на объекте «Доходы» и до 5% — на «Доходы минус расходы» .

В некоторых регионах действуют налоговые каникулы для ИП со ставкой 0% для вновь зарегистрированных ИП в производственной, социальной, научной сферах, оказывающих бытовые услуги населению или гостиничные услуги.

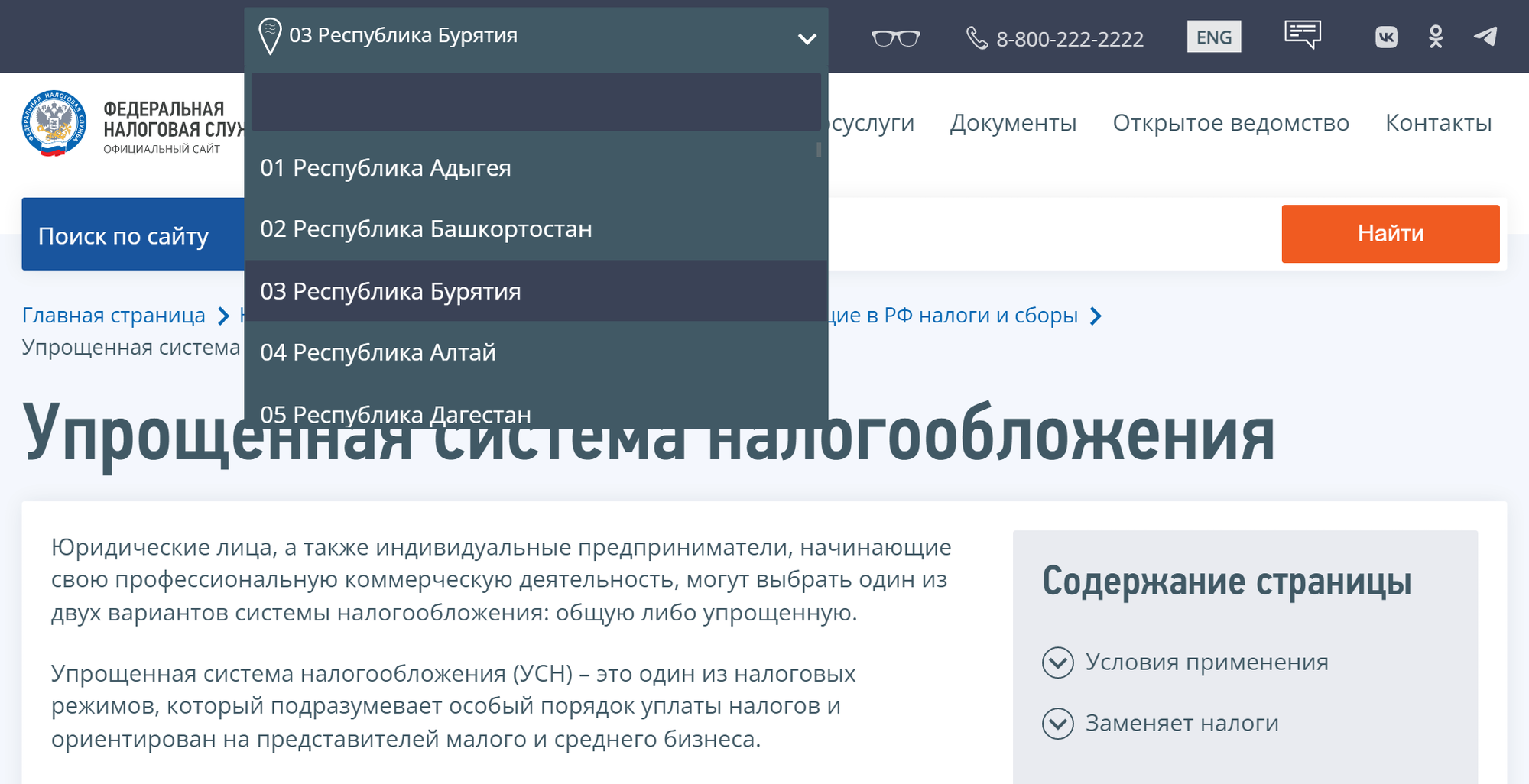

Посмотреть ставки в своем регионе можно на сайте ФНС. Выберите регион в верхнем левом углу. Нужные документы появятся внизу страницы в разделе «Особенности регионального законодательства».

Совмещение с другими режимами. Можно работать на УСН, а для отдельных сфер деятельности применять патент. Но придется вести раздельный учет.

Как уменьшить налог. На УСН можно уменьшить налог на страховые взносы за себя и сотрудников, а также на оплату первых трех дней больничных для них. На УСН «Доходы» такие затраты могут уменьшать налог максимум на 50%, если у ИП есть сотрудники, и вплоть до нуля, если предприниматель работает один. На УСН «Доходы минус расходы» можно включить страховые взносы в расходы.

Объект «Доходы минус расходы» выгоден ИП с регулярными и значительными расходами. Например, если предприниматель часто закупает кофейные зерна для кофейни или нитки для швейного ателье. При стандартной ставке для УСН «Доходы» 6% переходить на «Доходы минус расходы» выгодно, если затраты — больше 60% от оборота.

НДС. Упрощенцев признают плательщиками НДС, но при доходах за 2025 или в течение 2026 года до 20 млн рублей их автоматически освобождают от налога. Они не обязаны сдавать декларацию по нему и составлять счета-фактуры.

Компании и ИП на УСН с доходами более 20 млн рублей должны платить НДС.

Они могут выбрать:

- Стандартные ставки — 22, 10 и 0% — с возможностью принимать к вычету налог, который предъявят поставщики товаров, работ или услуг для компании либо ИП.

- Льготные ставки — 5 и 7%, — но без права на вычет входного НДС. Ставку 5% может применять бизнес с доходами от 20 до 272,5 млн рублей, а 7% — с заработками от 272,5 до 490,5 млн рублей включительно.

Минимальный налог для УСН «Доходы минус расходы»

В налоговом кодексе предусмотрен минимальный налог — 1% от доходов . ИП на УСН «Доходы минус расходы» рассчитывает две суммы: по обычной схеме и минимальный налог. В бюджет надо уплатить наибольшую.

Автоматизированная упрощенная система налогообложения — АУСН

Сейчас эта система доступна в большинстве субъектов РФ .

На ней бизнесу не нужно самому считать налог, сдавать декларации и отчетность по работникам и платить за них страховые взносы, ИП — еще и за себя. Плательщики также освобождены от выездных налоговых проверок и от уплаты НДС.

ИП на общем режиме могут перейти на АУСН только с начала календарного года. Для перехода с 1 января 2027 года уведомление надо будет подать не позднее 12 января того же года.

Предприниматели на УСН и НПД вправе перейти на АУСН с начала года или с первого числа любого месяца, предварительно уведомив налоговую не позднее последнего числа месяца, предшествующего применению АУСН.

Вновь зарегистрированные ИП могут применять АУСН со дня регистрации, если подадут уведомление в течение 30 рабочих дней после нее. Сделать это можно через личный кабинет на сайте ФНС или свой банк при условии, что он участвует в эксперименте.

Сферы деятельности. Бизнес может быть любым, если ИП не подпадает под ограничения.

Ограничения. Предприниматель может работать на АУСН, если:

- Доходы — не более 60 млн в год.

- Численность работников — максимум пять человек. Учитываются и занятые по трудовому договору внешние совместители, и люди, с которыми заключены гражданско-правовые договоры, кроме ИП и самозанятых. Все работники должны быть налоговыми резидентами РФ и получать зарплату только безналично, на карточку.

- Бухгалтерская остаточная стоимость основных средств — максимум 150 млн рублей.

- Расчетный счет ИП открыт в банке, включенном в специальный перечень. Счета в других банках под запретом.

Не могут применять АУСН предприниматели, которые:

- производят подакцизные товары;

- добывают и продают полезные ископаемые, кроме общераспространенных, например гальки или песка;

- работают в качестве поверенных, комиссионеров и агентов;

- производят или продают ювелирные изделия, кроме серебряных;

- занимаются майнингом и куплей-продажей криптовалюты.

Ставки налога. Как и при обычной упрощенке, плательщики на АУСН могут выбирать объект обложения :

- «Доходы» — ставка 8%.

- «Доходы минус расходы» — ставка 20%.

Регионы эти ставки снижать не могут.

Налоговый период — календарный месяц, то есть налог надо платить ежемесячно.

Для тех, кто выбрал АУСН «Доходы минус расходы», будет еще минимальный налог — 3% от доходов. Его придется платить, если бизнес получит убыток или налог с прибыли окажется ниже минимального.

АУСН выгодна за счет отсутствия НДС с реализации при доходе свыше 20 млн рублей и экономии на страховых взносах за сотрудников. Это, к примеру, актуально для ИТ-отрасли, где большие зарплаты, а значит, и отчисления с них. Другой вариант — ИП не хочет вникать в тонкости расчета налога при обычной УСН и готов за это переплачивать.

Патентная система налогообложения — ПСН

Особенность режима — ИП платит налог не с реального, а с потенциального дохода, который установил регион. Обычно это меньше, чем при УСН и АУСН.

Сферы деятельности. В основном это услуги для населения. Один ИП может получить несколько патентов в разных регионах или на несколько видов деятельности.

В налоговом кодексе перечислено 80 видов деятельности. Это примерный перечень, каждый регион может устанавливать свои сферы деятельности для ПСН. Примеры:

- розничная торговля;

- ремонт и пошив одежды и обуви;

- парикмахерские и салоны красоты;

- прачечные;

- ремонт бытовой техники;

- услуги фотоателье;

- остекление балконов и лоджий;

- ветеринарные клиники;

- организация экскурсий.

Нельзя применять ПСН, если:

- производите или продаете изделия из драгметаллов, кроме серебряных;

- продаете три группы товаров, подлежащие обязательной маркировке: лекарства, шубы и прочие изделия из натурального меха, обувь . За них можно платить налог по общей системе или по УСН, а по остальным товарам, например одежде, табаку, духам, молоку, работать на ПСН.

Ограничения. ИП может работать на патенте, если:

- Средняя численность сотрудников — до 15 человек. Учитываются сотрудники, которые работают у ИП по всем видам деятельности.

- Доходы от работы по всем патентам за 2025 или в течение 2026 года — до 20 млн рублей в год. Если ИП совмещает патент с УСН, учитывают суммарный доход от двух спецрежимов.

Еще есть ограничения для каждого конкретного вида деятельности:

- Шить одежду по индивидуальным заказам людей можно, а по заказу компаний и ИП нельзя.

- Продавать товары в розницу можно, а оптом, по договору поставки, — нельзя.

- Площадь торгового места или зала для общепита не должна быть больше 150 м². При этом каждый регион может уменьшить допустимую площадь помещения: установить, например, 50 м².

- Перевозить грузы и пассажиров и применять ПСН можно, только если у ИП 20 машин или меньше.

Как считают налог. ИП платит фиксированную сумму за патент — она не зависит от реального дохода, здесь смотрят на сферу деятельности и предполагаемый доход. Но самому предпринимателю ничего считать не надо: это уже сделала налоговая.

Купить патент можно на срок от 1 до 12 месяцев в пределах календарного года. Это удобно, если работа зависит от сезона. Декларацию по нему не сдают, а оплачивают так:

- За патент длиной до шести месяцев — всю сумму не позднее окончания срока его действия.

- От шести месяцев до года — треть суммы в течение 90 дней после начала действия патента, оставшиеся две трети — до конца срока. Если последний день патента — 31 декабря, оплатить его надо не позднее 28 декабря.

Ставка налога. От 0 до 6%, в зависимости от региона и вида деятельности.

Как уменьшить налог. Так же, как на УСН «Доходы»: если ИП работает один, может вычесть из патента всю сумму взносов за себя. Если у ИП есть работники, он может снизить налог вполовину:

- Страховыми взносами за себя, даже без их уплаты.

- Уплаченными страховыми взносами за своих работников.

- Больничными пособиями за первые три дня болезни сотрудника.

Совмещение с другими режимами. ИП может работать на ОСН или УСН, а для отдельных сфер деятельности купить патент, но нужно вести раздельный учет.

Общая система налогообложения — ОСН

Общая система — самая сложная. Нужно платить НДС и НДФЛ, налоговый учет труднее, чем на других режимах. Это единственная система, которую не нужно специально выбирать. Ее применяют автоматически, если при регистрации или в течение определенного срока после нее ИП не выбрал иной налоговый режим.

Работать на общей системе без бухгалтера, хотя бы на аутсорсе, почти невозможно.

Сферы деятельности и ограничения. На общей системе нет ограничений по виду бизнеса, доходу и количеству сотрудников. Исключение — сферы, которые недоступны любому ИП в принципе, например розничная продажа алкоголя или охранные услуги.

Ставка налога. ИП платит налог на доходы физических лиц (НДФЛ) по ставке от 13 до 22% в зависимости от прибыли и закладывает в цену товаров и услуг НДС — 0, 10 или 22%. Все налоги ИП на ОСН — тема отдельной статьи.

Как уменьшить налог. Если контрагенты ИП работают на ОСН или УСН и платят НДС, можно отнимать входящий НДС от своего налога. Кроме того, ОСН — единственный режим для ИП, который позволяет ему получить имущественные и социальные вычеты.

Совмещение с другими режимами. ОСН можно сочетать с патентом. Учет ведут отдельно.

Единый сельскохозяйственный налог — ЕСХН

ЕСХН — налоговый режим для производителей, которые работают в растениеводстве, животноводстве, лесном и сельском хозяйстве. На ЕСХН ИП с доходов платит единый налог и НДС.

Ограничения. ЕСХН — только для сельскохозяйственных производителей. Чтобы получить такой статус, нужно одновременно заниматься производством, переработкой, реализацией сельхозпродукции. Если просто покупаете и перерабатываете сырье, работать на ЕСХН не получится.

Если держите коров и продаете молоко — можно работать на ЕСХН. Если приобретаете молоко и делаете кефир — нет.

Доля доходов от сельскохозяйственной деятельности — это коды ОКВЭД групп 01 и 03 — минимум 70% заработков.

У рыбных хозяйств должны быть свои или арендованные суда, а работников — максимум 300.

Как считают налог. Единый налог платят с прибыли — положительной разницы между доходами и расходами, как на УСН «Доходы минус расходы».

Ставка налога. До 6% — в зависимости от региона. Например, в Московской области она равна нулю. Также ИП на ЕСХН — плательщики НДС, но могут получить освобождение от него до конца года регистрации, а после — при годовых доходах до 60 млн рублей.

Совмещение с другими режимами. ИП может совмещать ЕСХН с патентом, но, чтобы не утратить право на ЕСХН, доля доходов от сельхоздеятельности должна быть не ниже 70% от заработков по всем видам бизнеса.

Как перейти на другой режим налогообложения

ИП вправе менять систему налогообложения. Раз в год можно перейти с одного режима на другой при общей системе, УСН и ЕСХН. Еще раз в год можно поменять объект налогообложения при упрощенке: перейти с «Доходы» на «Доходы минус расходы» или наоборот.

Заявление о переходе на УСН и ЕСХН или о смене объекта при упрощенке подают до 31 декабря. Заявить в налоговую по месту жительства ИП о добровольном отказе от УСН и возврате на общую систему можно до 15 января года, с которого хотите применять ОСН. Например, если подали заявление в сентябре 2026, работать на другом режиме начнете с января 2027.

В течение года можно переходить на ПСН, АУСН и НПД. Заявление на патент подают минимум за десять рабочих дней до начала патентной деятельности. Например, работать на патенте с 1 июня 2026 года можно, если подать заявление до 16 мая 2026.

На НПД можно перейти в любой момент в течение года.

Если ИП потеряет право на патент или НПД, вернуться снова можно с 1 января следующего года. Исключение — когда право на патент утрачено из-за превышения лимита доходов в 20 млн рублей. Тогда снова применять ПСН можно только спустя 12 месяцев после года превышения.

При потере права на патент или НПД предприниматель вернется на тот режим, на котором он был до того: общий, УСН или ЕСХН. Налоги на общем режиме, УСН или ЕСХН придется платить так, как если бы предприниматель применял их с начала того периода, на который был куплен патент.

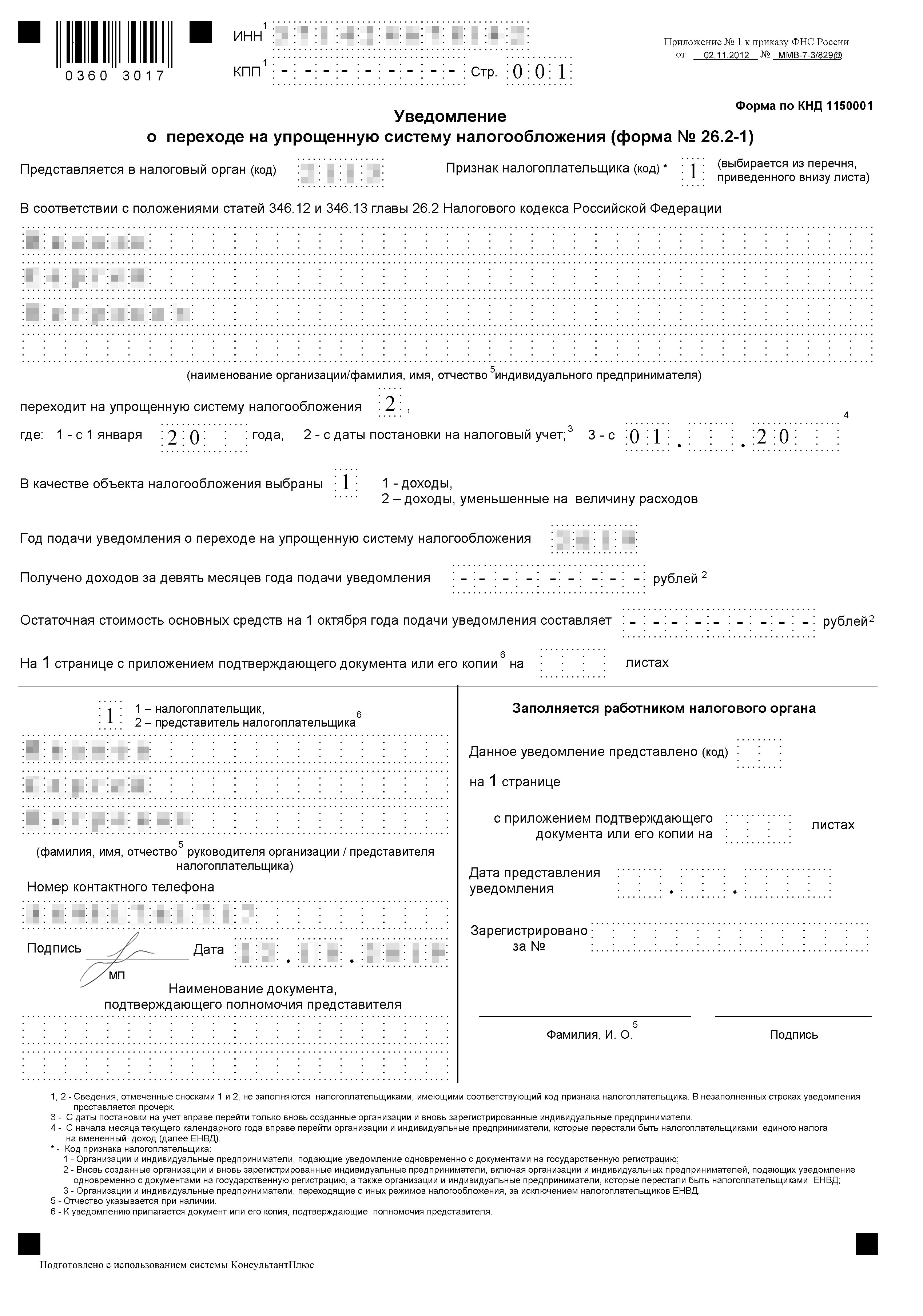

Если только регистрируетесь как ИП, подайте уведомление о переходе на УСН или ЕСХН сразу или в течение 30 рабочих дней после регистрации, иначе автоматически окажетесь на ОСН.

В верхней части уведомления укажите ИНН и КПП. Если их нет — ставьте прочерки.

Пункт «Представляется в налоговый орган (код)». Если вы подаете уведомление и одновременно регистрируете ИП, ставьте прочерк. Иначе пишите код налоговой инспекции.

Пункт «Признак налогоплательщика (код)». Если вы подаете уведомление и одновременно регистрируете ИП, ставьте 1. Иначе ставьте 2.

После строки «В соответствии с положениями статей…» укажите ФИО.

В пункте «Переход на упрощенную систему налогообложения» ставьте 2.

В пункте «В качестве объекта налогообложения выбраны» укажите удобный вам объект налогообложения.

В пункте «Год подачи уведомления» укажите соответствующий год.

В пунктах «Получено доходов…» и «Остаточная стоимость основных средств…» поставьте прочерки.

Если ИП потерял право на упрощенную систему налогообложения, он обязан перейти на ОСН. Так может быть, например, если в штате появилось больше 130 сотрудников или за год заработали больше 490,5 млн рублей.

Если ИП нарушит ограничения по УСН, с месяца, когда это случилось, ему придется платить налоги так, как если бы он работал на ОСН.

Уведомление о переходе подают в течение первых 15 календарных дней месяца, который следует за кварталом, когда перестали соблюдаться условия для спецрежима. Если вы ничего не нарушали, а просто прекратили деятельность, по которой применялась УСН, все равно надо уведомить налоговую в течение 15 рабочих дней по специальной форме.

Снова вернуться на упрощенку можно минимум через год после утраты права на нее.

Самое интересное про бизнес — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @t_biznes