Как сочетать военную ипотеку с семейной и выгодно ли ее брать в 2026 году

Эксперт рынка недвижимости — о разумной стратегии покупки жилья для военнослужащих в 2025 году.

Мой опыт показывает, что сейчас военные активно пользуются семейной ипотекой. А вот доля сделок по военной ипотеке с базовой ставкой снижается — здесь та же тенденция, как и в общем по рынку.

Расскажу, какую стратегию на ипотечном рынке лучше выбрать военнослужащему в текущих условиях с высокой ключевой ставкой и как сочетать военную ипотеку с семейной.

От рецепта ужина до изучения языков — собрали десятки рабочих и бытовых сценариев в бесплатном курсе

Как работает военная ипотека в 2025 году

Текущая высокая ключевая ставка подводит нас к неутешительному выводу. Допустим, человек покупает недвижимость с помощью военной ипотеки и использует все возможности Росвоенипотеки. На первоначальный взнос у него только деньги накопительно-ипотечной системы, НИС, — в среднем это 1,5 млн рублей. Тогда в городах-миллионниках он сможет позволить себе только маленькую студию на вторичном рынке — при покупке более дорогого жилья ежемесячный платеж будет высоким.

Учитывая текущую ситуацию, банки, которые работают с военной ипотекой, начали предлагать военную семейную ипотеку — комбинированную программу для военнослужащих, которые соответствуют условиям обеих программ.

Расскажу подробнее про варианты, которые доступны военнослужащему на ипотечном рынке, и рациональную стратегию при покупке жилья в кредит.

Какие ипотечные программы доступны военнослужащему

У военнослужащего есть выбор, какую ипотеку использовать:

Рыночная ипотека. Подходит для покупки жилья на вторичном рынке или в новостройке по базовой ставке. Но с текущей рыночной ставкой ежемесячный платеж будет высокий даже при первоначальном взносе 30—50% и длительном сроке, если посмотреть на расчеты. Такие накопления, наверное, есть не у каждого военнослужащего, тем более молодого.

Военная ипотека. У нее есть ограничение по лимиту, который банк может дать в ипотеку. Также военнослужащий должен вписаться в ежемесячный платеж по ипотеке — 31 998 ₽. Эта сумма обусловлена размером накопительного взноса для участников НИС в 2025 году — 383 979 ₽.

Например, ВТБ в январе 2025 года при ставке от 27,7% предлагал лимит до 1 290 000 ₽, а «Абсолют-банк» — до 1 468 407 ₽.

Семейная гражданская ипотека. Она доступна военнослужащим, которые подходят под условия программы. Льготная ставка по ней — 6%. Сумма кредита — до 6 000 000 ₽ на срок до 30 лет. Ежемесячный платеж не ограничен. Т—Ж подробно рассказывал, как получить семейную ипотеку.

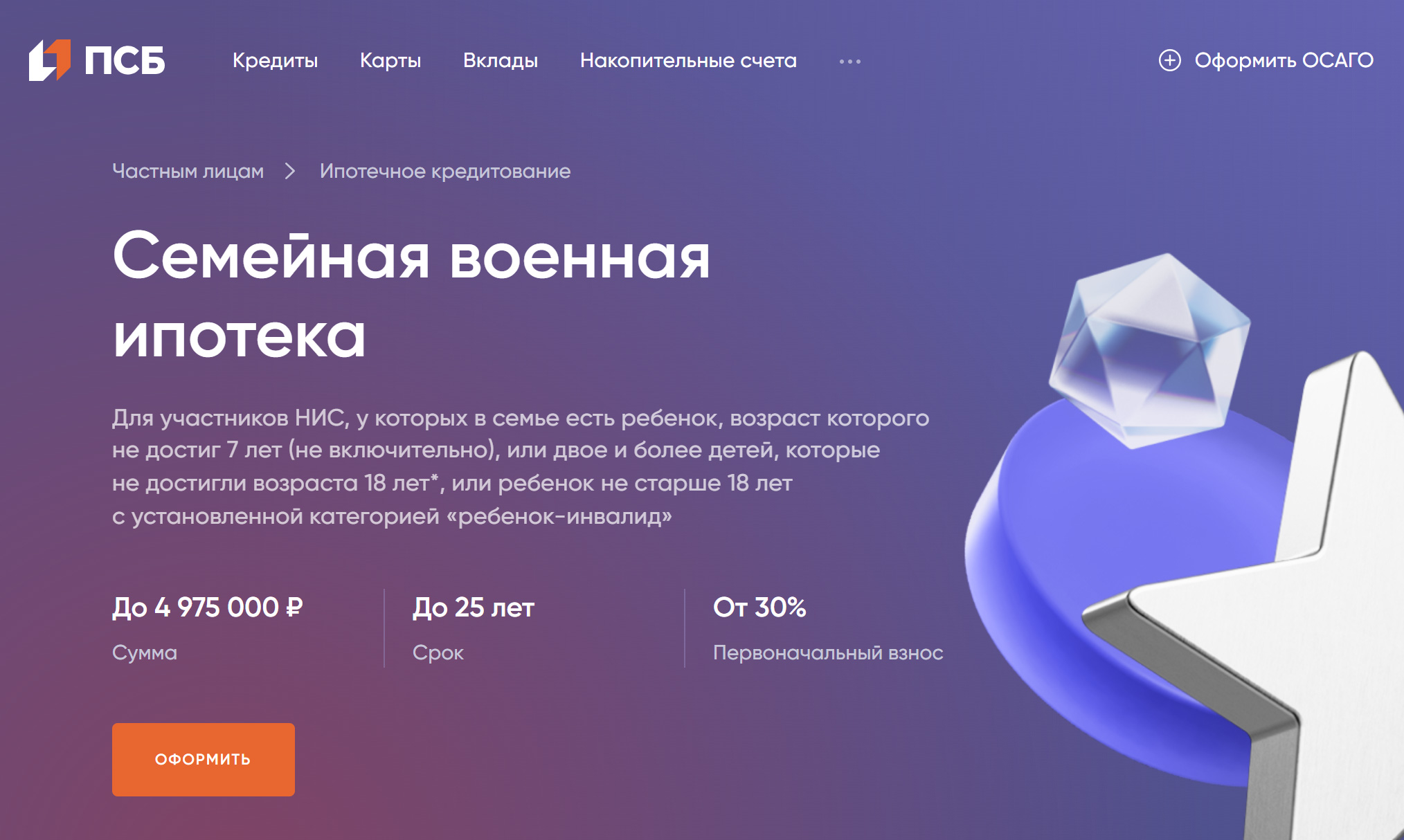

Семейная военная ипотека позволяет одновременно использовать льготную ставку и накопления НИС. Такая ипотека подойдет только на новостройку. Максимальная сумма кредита ограничена условиями банка — например, у «Промсвязьбанка» это 4 975 000 ₽. Ежемесячный платеж — не более 31 988 ₽. Срок ипотеки — максимум 25 лет.

В большинстве регионов России, чтобы купить недвижимость в семейную военную ипотеку, на первоначальный взнос кроме денег НИС потребуются и свои сбережения.

Сейчас семейная военная ипотека выглядит самой разумной стратегией при покупке жилья в кредит для военнослужащих.

Как получить семейную военную ипотеку

Сначала военнослужащий должен собрать все документы, которые нужны для участия в военной ипотеке. Если он подходит и под условия семейной, при подаче заявки сообщает банку, что хочет взять семейную военную ипотеку.

Алгоритм подачи заявки тот же, что и в случае с военной ипотекой.

Дам несколько рекомендаций, которые помогут сократить сроки оформления сделки и снизить финансовые и организационные риски.

Получите свидетельство — это ключевой документ, без которого невозможно двигаться дальше. Нужно заранее подготовить и подать документы на свидетельство. Его выдача может занять до двух месяцев, а иногда и дольше, если в ведомстве высокая нагрузка или документы подали с ошибками.

Военнослужащий Иван подал рапорт, но допустил ошибку в данных о стаже службы. Это задержало процесс на три недели. Проверка документов с юристом помогла бы ускорить выдачу свидетельства, избежать этой проблемы и временных лагов на последующих этапах.

Порядок действий такой:

- После того как достигнете трехлетнего стажа в НИС, подайте рапорт на получение свидетельства о праве на целевой жилищный заем, ЦЖЗ.

- Проверьте комплектность пакета документов: паспорт, свидетельство участника НИС, копию трудового контракта, выписку из личного дела.

- Убедитесь, что у вас нет просрочек по другим кредитам, так как это может повлиять на получение свидетельства.

Начните поиск квартиры сразу после подачи рапорта. В новостройках цены растут не слишком быстро. Это даст возможность понять, на что можно рассчитывать. Процесс выбора квартиры занимает от двух недель до нескольких месяцев. Если начать поиски заранее, после получения свидетельства можно будет сразу подавать заявку в банк. Это снижает риск того, что свидетельство потеряет актуальность, ведь срок его действия — шесть месяцев.

Если заранее выбрать несколько объектов, изучить документы и провести оценку, то, когда свидетельство будет готово, можно оформить сделку за короткий срок, например за две недели.

Порядок действий такой:

- Изучите рынок недвижимости, подходящей под военную ипотеку, — новостройки, вторичный рынок, аккредитованные банком объекты.

- Проверьте, соответствует ли объект требованиям программы. Например, не стоит рассматривать апартаменты или жилье с высокой степенью износа.

- Обратитесь к риелтору, который специализируется на военной ипотеке, чтобы ускорить подбор.

Проверьте объект недвижимости на соответствие требованиям Росвоенипотеки и банка — они предъявляют строгие требования к объектам, чтобы минимизировать риски. Так вы сократите вероятность отказа на этапе согласования ипотеки и исключите проблемы с оформлением.

Порядок действий такой:

- Убедитесь, что объект аккредитован банком и соответствует требованиям программы — их можно запросить у менеджера застройщика или банка.

- Закажите независимую оценку объекта, если этого требует банк. Специалист подтвердит жилой статус, техническое состояние, отсутствие обременений.

- Уточните у продавца наличие правоустанавливающих документов.

Изучите условия банков и запланируйте дополнительные расходы. Выбор банка и планирование бюджета играют решающую роль в успешной реализации программы. Ошибки на этом этапе могут стоить времени и денег. Нужно оптимизировать затраты, избежать неожиданных расходов и выбрать выгодные условия для ипотеки.

Что делать:

- Учтите, что могут потребоваться расходы на оценку недвижимости, страховку, услуги нотариуса и риелтора. Сумма дополнительных расходов может достигать 50 000—100 000 ₽.

- Изучите условия нескольких банков, предлагающих военную ипотеку: ставки, сроки одобрения, дополнительные комиссии.

- Проверьте отзывы о банке, чтобы избежать скрытых проблем в процессе.

Взаимодействуйте с банком и продавцом через эксперта. Старайтесь не обращаться к риелторам, в которых не уверены. Сегодня 90% сделок с новостройками можно провести без риелтора, роль которого свелась к посредническому маркетингу, а компетенции ограничены эмпатией и умением продавать.

Большинство таких специалистов занимаются лишь поверхностной продажей, а их деятельность сводится к навязыванию стандартных объектов, зачастую с завышенными обещаниями о доходности. Юридического образования у них нет, а есть только умение убеждать. Их цель — заработать денег на покупке, поскольку они получают комиссионное вознаграждение от застройщика, а не решить проблему человека.

Специалист должен представлять ваши интересы, а не предлагать объекты, выгодные только ему. Профессиональная помощь исключает ошибки и снижает риск, что продавец откажется от сделки, потому что устанет ждать. Так сделка пройдет быстрее, а интересы покупателя и продавца будут защищены.

Лучше искать эксперта с опытом в военной ипотеке, чтобы минимизировать финансовые риски, выбрать оптимальную программу и ускорить процесс. Такой эксперт согласует с продавцом дополнительные сроки для оформления документов и работы с Росвоенипотекой, поможет выбрать банк, подготовить договор купли-продажи и согласовать его с банком.

Больше материалов о покупке квартир и домов, обустройстве и ремонтах — в нашем телеграм-канале «Свой угол». Подписывайтесь, чтобы ничего не пропустить: @t_nedviga