Как таблица бюджета помогла мне бросить курить и сократить расходы на 48%

Этот текст написан в Сообществе, в нем сохранены авторский стиль и орфография

В январе я впервые за долгое время решила взять финансы под контроль: составила таблицу, начала планировать расходы и даже бросила курить.

Система заработала — я сократила траты на 48%, увидела реальные цифры и поняла, где можно экономить. Но чем больше я вела учёт, тем яснее становилось: несмотря на усилия, большая часть дохода всё ещё уходит на долги. Таблица помогла мне взглянуть на ситуацию честно — и принять важные решения.

Как я вела таблицу расходов два года — и почему забросила

В 2019 году я уволилась из корпоративной сферы и в период ковида долго не могла найти стабильную работу. В следующие два года работала проектно, по несколько месяцев подряд. Мои финансы запели романсы, и я поняла: пора навести порядок в расходах. Тогда мои поиски привели меня к моему самому любимому материалу на Т—Ж — Как я 1000 дней вел бюджет от Антона Демьянова.

Я взяла эту таблицу за основу и вела её с июня 2020-го до конца 2022-го. Расходы записывала регулярно: если не день в день, то на неделе, если не на неделе, раз в месяц. Даже если на время переставала вести учёт, возвращалась и заполняла пропущенные периоды.

Биполярное расстройство и аналитический склад ума заставляют меня стремиться к порядку, но удерживать эту дисциплину стабильно удается далеко не всегда. Поэтому в ведении таблицы случались пробелы.

Почему мне пришлось отказаться от старого формата учёта

В 2023 году я её полностью забросила — по личным причинам. Вернулась только в конце 2024-го. И тогда поняла: с тем форматом уже не срастётся. В 2023-м я жила с партнёром, мы объединили расходы, а после разъезда цифры стали нерелевантными. Делать выводы и прогнозы на их основе было трудно: все что угодно будет выглядеть лучше. К тому же, я всё чаще ловила себя на мысли: мне не хватает гибкости. Учёта остатков. Вариативности. Визуализации.

Система перестала работать под мои задачи. Нужно было искать новое решение

Как я пересобрала свою финансовую систему с нуля

Я отправилась искать удобный трекер. Мои требования были не слишком простыми:

- Работа в Гуглотаблицах

- Удобное создание категорий

- Отдельный учет долгов

- Большой объем или потенциал для аналитики

Лучшим (и одновременно самым безумным) вариантом оказался… шестичасовой туториал на YouTube. Он не соответствовал лишь одному критерию. Ради него я установила Excel и решила вести таблицу локально.

Я пыталась адаптировать под Гуглотаблицы, но оказалось что на этом уровне Excel мне не хватает паритета, а желания разбираться дополнительно как это сделать у меня не было.

Три дня и три ночи я разбирала каждый шаг, повторяя за автором. Это был мой личный Excel-спринт. И — получилось.

Чем новая таблица отличается от старой

Главное отличие — в логике: раньше я вносила траты задним числом, а теперь начинаю с планирования — фиксирую доходы, расходы, долги и накопления. Сначала было страшно — «а вдруг не справлюсь?». Но я запланировала несколько месяцев, а потом, когда поняла, что траты стабилизировались — и весь год.

Расходы я вношу во вкладке «Ведение бюджета» по категориям, заданным на этапе планирования. В крайних колонках видно общий баланс, а также можно перенести доход или расход в учёт следующего месяца.

Как я отслеживаю план, факты и провалы по месяцам

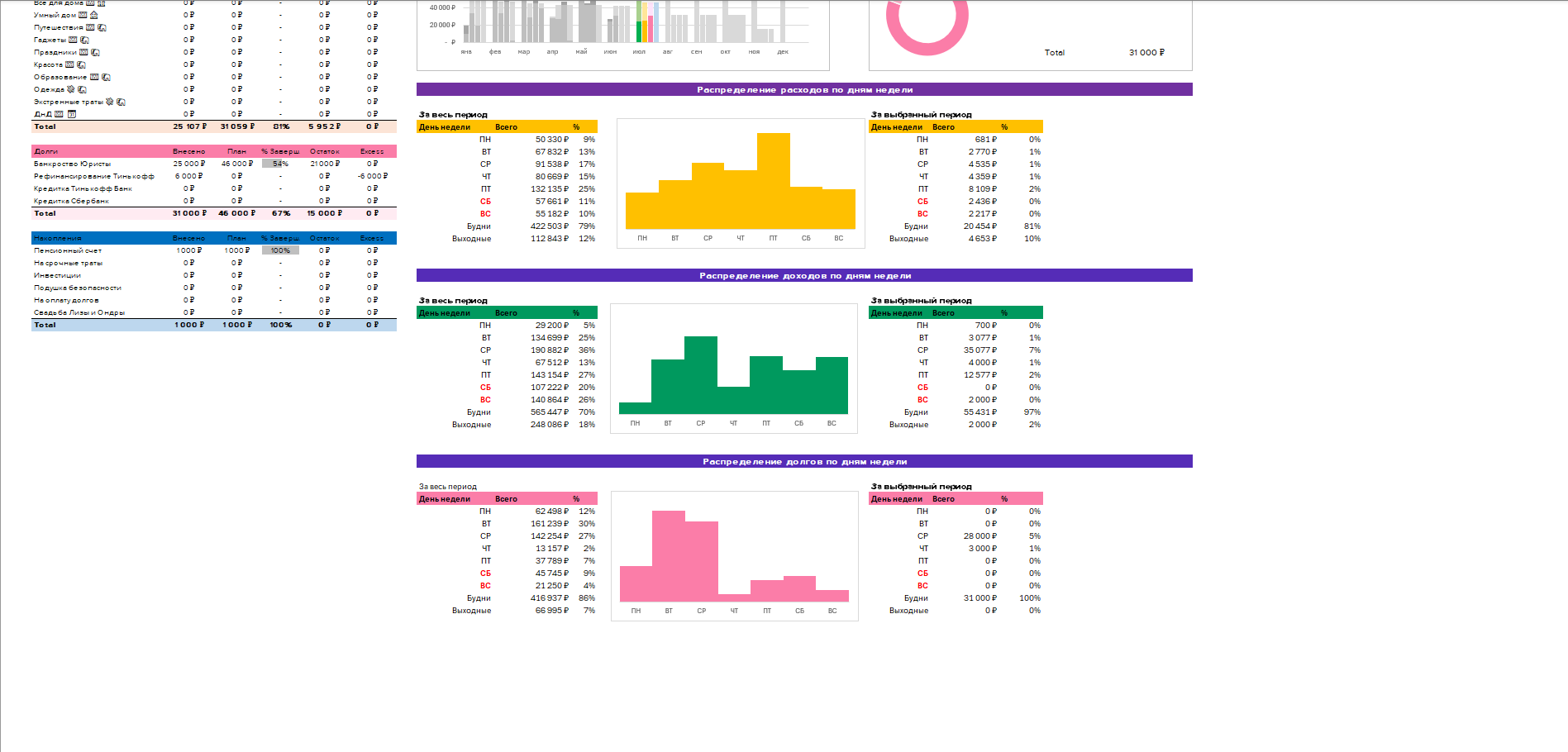

Вкладка «Дашборд» — сердце таблицы. Здесь я вижу, насколько удалось уложиться в план: где я сэкономила, а где перебрала. Для наглядности использую графики.

- Первый блок — шапка. В нём отображается выбранный период и прогресс его выполнения. Я могу выбрать год, месяц, а для удобства — просто «этот год» или «этот месяц». Думаю добавить квартальные и полугодовые сводки. Также в шапке отражается общий баланс за период — в идеале он должен стремиться к нулю: это значит, что план совпал с фактом.

- Второй блок — разбивка. Это мой любимый раздел и основной, которым я пользуюсь чаще всего. Здесь разбиты доходы, расходы, долги и накопления. Я вижу, сколько потратила по сравнению с планом, сколько осталось и на сколько вышла за лимит. Все строки автоматически сортируются от наибольшего к наименьшему.

- Третий блок — графики. Здесь отображаются топ-5 категорий по каждому виду операций, а также наглядный график соответствия плана и фактических данных.

- Четвёртый блок — распределение по дням недели.

Этот раздел я вдохновленно утащила из таблицы Антона Демьянова и расширила: теперь считаются не только расходы, но и доходы с долгами. Возможно, это не самый полезный блок — но мне приятно знать, что чаще всего я получаю деньги в среду, трачу в пятницу, а по счетам расплачиваюсь по вторникам и пятницам.

Как я использую эмодзи, чтобы анализировать свои расходы

Вкладки «Динамика» в изначальном туториале не было. Это мои расчеты, где-то прописанные мной, где-то взятые из таблицы Антона.

Тут я подвожу итоги месяца по типам трат. Для удобства у каждой категории стоят два эмодзи:

- Первый обозначает, является ли трата обязательной или относится к лайфстайлу.

- Второй показывает вес траты для бюджета: повседневная, крупная или для дома.

Итоговая таблица расходов по месяцам отражает соотношение обязательных и дополнительных затрат. Чем выше доля обязательных расходов, тем ниже качество жизни и гибкость бюджета. Аналогично, рост доли дохода, уходящего на погашение долгов, снижает финансовую устойчивость.

В планах добавить график, который наглядно покажет, какую долю занимают категории расходов по их весу.

Cводную таблицу повседневных расходов в разрезе по месяцам и категориям я позаимствовала у Антона Демьянова. Раньше без неё было трудно принимать решения — именно на основе форматирования таблицы я выбирала, какие категории сокращать. Сейчас, когда расходы минимальны, этот инструмент работает не на полную мощность, но после выхода из режима экономии он станет ключевым для анализа и планирования бюджета.

Сколько я трачу на самом деле — и как я это узнала

Когда я только начала пользоваться таблицей, бюджет я планировала номинально. Примерно прикидывала: ну вот на еду столько, на курение столько, остальное как пойдет. А сколько именно я трачу за месяц — не знала.

Чтобы было от чего отталкиваться, я внесла в таблицу реальные расходы с августа по декабрь. И сразу всплыла классика жанра: я стабильно трачу больше, чем зарабатываю.

С августа по декабрь 2024 года:

- заработано — 285 581 ₽,

- помогли — на 92 000 ₽,

- потрачено — 310 608 ₽,

- банкам — 234 781 ₽.

Цифры, мягко говоря, не вдохновляющие. Смотреть в лицо тому, что я потратила больше, чем заработала, а всё заработанное ушло банкам, — крайне неприятно. Начала разбираться, где можно срезать углы.

Почему я отказалась от вейпа — и как это повлияло на бюджет

Первым под нож пошло курение. С Нового Года я решила бросить. Я вейпила, иногда покупала сигареты — в среднем уходило около 3 000 ₽ в месяц. Не самые страшные траты, но копейка рубль бережет.

Забавно, но когда я в прошлый раз проводила такую ревизию, перешла с обычных сигарет на электронные. Теперь решила пойти дальше и выйти из этого круга.

Как я пересобрала продуктовый бюджет и сократила расходы

Следом — продукты и доставка. Я почти не готовлю. Питаюсь в основном готовой едой или доставкой из сервисов. Я редко выхожу из дома и не хожу по магазинам — может пройти не один месяц, прежде чем я выберусь наружу.

Я пересмотрела структуру продуктового бюджета и установила лимит — 20 000 ₽ в месяц, из них:

- 15 000 ₽ — продукты (то, что нужно приготовить),

- 5 000 ₽ — доставка (то, что уже готово: фастфуд, супы, горячее и прочее).

Даже если заказ из одного сервиса, я всё равно делю его вручную на две категории: что можно приготовить и что уже еда. Есть ещё строка «Еда в заведениях», но она почти всегда пустая. Если я выхожу из дома — это уже подвиг. Иногда награждаю себя кофе за выход в люди, но это скорее редкость.

С чего начались первые финансовые результаты

В январе я религиозно записывала каждую трату сразу после покупки, перестала добавлять лишние товары в корзину и стала больше готовить дома. Интересно, что курение оказалось скорее самоуспокоением, а не никотиновой зависимостью. Как только хотелось курить — начинала пить воду, и это помогало. С 1 января я не брала вейп в руки и выкурила всего четыре сигареты, и то — в редких случаях, когда выходила из дома.

Предпринятые действия сразу же отразились на результате:

Средняя сумма трат на еду и доставку:

- август — декабрь 2024: 16 496 ₽ в месяц,

- январь — июль 2025: 11 519 ₽ в месяц.

Освободила 30% расходов, около 5 000 рублей.

Общий результат тоже выглядит впечатляюще:

- август — декабрь 2024: 62 122 ₽ в месяц

- январь — июль 2025: 32 105 ₽ в месяц

Расходы уменьшились на 48%. Иронично, но единственная категория столкнувшаяся с ростом расходов — здоровье: стоимость посещения психотерапевта увеличилась, и визиты стали необходимы чаще.

Тем не менее результаты показали — система работает.

Что делать, если доход падает, а долги растут

Первые результаты я получила на фоне лёгкой гипомании — энергии было много, всё давалось легко. Но вскоре начался депрессивный эпизод, и трудности дали о себе знать. Я заметила это сначала по содержимому продуктовой корзины: ушли разнообразие и полезность, остались литовский суп, хлеб, макароны с сыром.

Расходы при этом почти не изменились, а вот доходы просели. Становилось всё сложнее организовывать себя, вести переговоры с клиентами, планировать работу. Вернулось знакомое ощущение: я как будто просто существую в четырёх стенах, могу зарабатывать неплохие деньги — и тут же всё отдаю на выплаты не вкушая плодов своих трудов.

Тем не менее я старалась держать систему. В марте я досрочно закрыла сверхлимит на кредитной карте, в мае сделала повышенные платежи по долгам, чтобы хоть немного их сократить. Таблица показывала, что я справлюсь.

Но в июне я заработала только стабильные 24 000 ₽ и поняла, что впервые не смогу уложиться в обязательные платежи.

Я надеялась на крупную смету от клиента — планировала покрыть и июнь, и июль, — но он не случился. И тогда я снова открыла таблицу, свела все расчёты и впервые за долгое время посмотрела на ситуацию без иллюзий.

Вывод был один: я больше не тяну. Я могу пытаться выжимать из себя последние копейки, есть через день или два, но я долго я так не протяну. Единственный способ получить свою жизнь обратно — банкротство.

Как изменилась моя финансовая ситуация за полгода

Тем не менее, благодаря таблице я изменила свою финансовую ситуацию довольно значительно.

На сегодня общая картина выглядит совсем иначе:

- заработано — 403 452 ₽,

- помогли — на 32 500 ₽,

- потрачено — 224 738 ₽,

- отдано банкам — 249 151 ₽.

Баланс всё ещё не сходится — разница уменьшилась с 167 тысяч до 40. Это большой прогресс.

Тем более, за долгое время у меня появились накопления — родители открыли ПДС, где я значусь бенефициаром, и мы кладём туда по 1 000 ₽ в месяц каждый. Маленький, но важный шаг в сторону будущего.

Что я поняла за полгода с новой таблицей?

И планирование, и фиксирование — не решают все проблемы. Но они дают ясность: сколько приходит, сколько уходит, где перекосы. Благодаря таблице я не только научилась подстраивать бюджет, но и принимать решения быстрее и честнее.

Да, я не победила цифры — мой изначальный план был расплатиться с долгами и увеличить доход. Но я расплатилась с фантазиями и впервые смогла прямо признать: я больше не справляюсь. И это тоже шаг вперёд.