Как самозапрет на кредиты влияет на сервисы рассрочки

С 1 марта можно оформить самозапрет на выдачу кредитов.

Самозапрет должен защитить от мошенников, чтобы они не смогли получить займы в банках и МФО. Но ограничение действует на все кредиты, в том числе и те, которые человек сам захочет оформить. Так, оно коснется рассрочек, оформляемых при покупке мебели, недвижимости, онлайн-курсов и других товаров и услуг. Разберемся, какие рассрочки будут доступны, а для каких придется снимать самозапрет.

Каких кредитов касается самозапрет

Человек может установить себе запрет на получение кредитов. Он будет действовать в отношении потребительских кредитов, кредитных карт в кредитных организациях и займов в микрофинансовых организациях, МФО. Есть исключения :

- Ипотека.

- Автокредит.

- Образовательный кредит.

Запрет может быть полным — на получение кредитов очно, через интернет или по телефону в банках и МФО . Или частичным, к примеру только в МФО или только дистанционным способом.

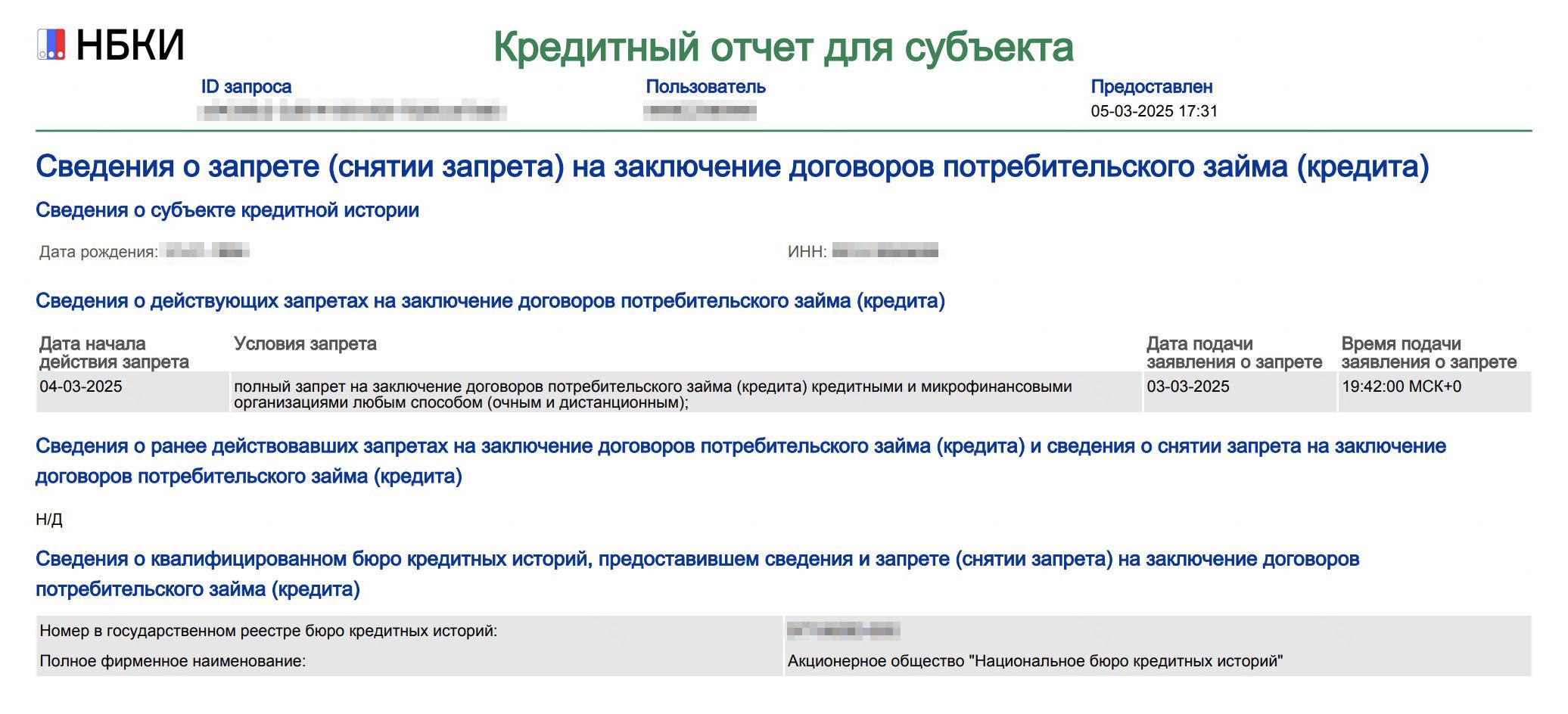

Сведения о самозапрете отразятся в кредитной истории.

Какие сервисы рассрочки доступны с самозапретом

BNPL-сервисы позволяют разбить стоимость товара на несколько платежей, как правило, четыре. Первую сумму покупатель оплачивает сразу, оставшиеся обычно в течение двух месяцев. Они похожи на заем или кредит, и сами сервисы часто связаны с банками — «Долями» от Т-Банка, «Подели» от Альфа-банка, «Плати частями» от Сбера.

Юридически такие сервисы разбивают платеж через договор поручения. По нему покупатель поручает платформе оплатить выбранный товар и обязуется возместить расходы сервиса — перевести платежи в установленную дату . Со стороны сервиса действует не банк и не МФО.

Самозапрет на кредиты не затронет, например, такие сервисы:

- «Долями» — пользователь заключает договор поручения с ООО «Т-Покупки»;

- «Подели» — рассрочку предоставляет ООО «А-4 Технологии»;

- Простой сплит от «Яндекса» дает ООО «Яндекс Пэй»;

- «Плати частями» — рассрочка действует с ООО «ЦФНС».

Когда покупатели выбирают оплату через эти или аналогичные сервисы, то дистанционно подписывают договор поручения. Всю сумму за товар продавцу вносит платформа рассрочки, а покупатель получает график погашения платежей.

Если в назначенную дату человек не вносит нужную сумму, сервис вправе взыскать штраф, размер которого указан в договоре. Например, в «Подели» это 449 ₽ за каждый просроченный платеж, в «Долями» — 7% от задержанной суммы. Взыскать штраф или нет, решает сервис.

При этом, например, у Т-Банка есть дополнительная опция «Долями Плюс». С ее помощью можно оформить рассрочку без первого взноса на больший срок, чем предлагают стандартные BNPL-сервисы. При оформлении «Долями Плюс» нужно подписать кредитный договор, поэтому с самозапретом воспользоваться этой опцией не получится. Такие программы есть и в других сервисах, например «Сплит Супер».

Таким образом, самозапрет не помешает оплачивать покупки через базовые программы сервисов рассрочек. Но расширенные функции — увеличенный срок погашения, отсутствие первоначального взноса и повышенный лимит на покупки — будут недоступны. Этот вывод подтверждает и ЦБ в своем телеграм-канале.

Какие рассрочки взять не получится

Рассрочка — это разновидность потребительского кредита, при котором проценты оплачивает не покупатель, а продавец. По сути, продавец предоставляет скидку, чтобы основной долг с процентами совпадал с первоначальной стоимостью товара без рассрочки.

Если установить полный самозапрет или частичный, к примеру в отношении банков, вам будут недоступны любые рассрочки, которые оформляют через банк. Это большинство классических рассрочек, которые предлагают магазины, салоны красоты, медицинские клиники и так далее. Еще не получится воспользоваться, например:

- рассрочкой Ozon — это микрозаем в микрокредитной компании;

- сервисом «Покупай со Сбером» — это потребительский кредит.

Перед тем как оформить рассрочку, придется снять самозапрет или изменить его условия. Это можно делать бесплатно неограниченное количество раз. Но учтите, что самозапрет снимают до двух дней. Этот срок может повлиять на цену или наличие товара, поэтому, возможно, лучше снять его заранее, перед запланированным походом в магазин или оформлением заказа.

Новости, которые касаются всех, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @t_jrnl