Как накопить финподушку даже при небольшом доходе

Если создать запас в несколько зарплат кажется невозможным, попробуйте сформировать резерв, которого хватит на самые важные траты в первый месяц без дохода.

Минимальной суммы на черный день должно хватать не на привычный уровень жизни, а на первоочередные расходы, от которых не отказаться, даже если потеряете работу.

Вот пошаговый план, как понемногу накопить запас денег:

Шаг 1. Рассчитайте, какой должна быть ваша финподушка, если вас вдруг уволят или задержат зарплату.

Необходимый минимум на жизнь — это еда для себя и детей, деньги на платеж по кредиту или ипотеке, аренда квартиры, коммунальные платежи, необходимые лекарства. Все то, за что становится страшно в первую очередь, когда думаете о потере дохода.

Если все ваши текущие траты кажутся обязательными, попробуйте последить за ними какое-то время — например отслеживать расходы в банковском приложении в конце недели. Возможно, найдутся неочевидные категории, от которых получится отказаться, пока не накопите финансовую подушку. Покупки на маркетплейсах, ненужные подписки могут незаметно съедать часть зарплаты.

Предположим, ваши самые важные расходы — 20 000 ₽ на еду, 23 000 ₽ на платеж по ипотеке, 5000 ₽ на коммуналку, 2000 ₽ на лекарства и 900 ₽ на оплату интернета. Всего получится 50 900 ₽ в месяц.

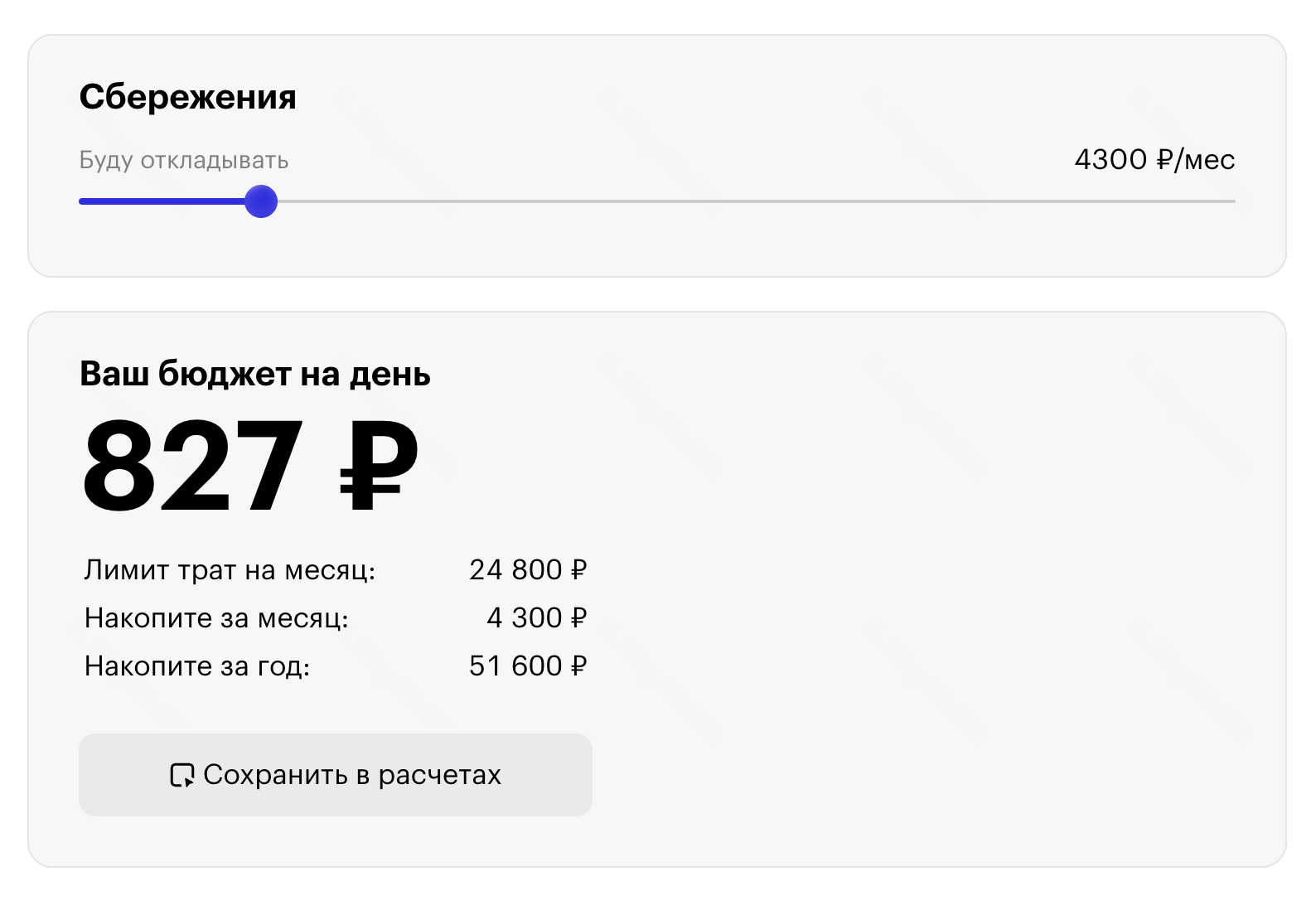

Шаг 2. Теперь посчитайте, сколько свободных денег в день у вас остается после обязательных трат, и какую часть из них получится отложить. Это удобно прикинуть на калькуляторе дневного бюджета — внесите все нужные расходы и посмотрите, сколько останется:

Например, ваши доходы — 80 000 ₽, постоянные расходы — 50 900 ₽. Если при этом больше ничего не откладывать, останется 29 100 ₽ свободных денег, или примерно 970 ₽ в день.

Если некоторые траты нестабильны от месяца к месяцу, можно не включать их в регулярные расходы, чтобы они попали в общий бюджет на день. Так будет проще контролировать лимит, в который надо уложиться.

Шаг 3. Проверяем, сколько нужно тратить и сколько откладывать, чтобы накопить 50 900 ₽ за год. Это удобнее прикинуть на калькуляторе выше: двигайте ползунок сбережений так, чтобы в строке «Накопите за год» получилась сумма, близкая к вашей цели.

На неучтенные расходы останется 827 ₽ в день — в месяц это 24 800 ₽.

Теперь у вас есть четкий план: чтобы за год накопить финансовую подушку, которая покроет все важные расходы на месяц, нужно откладывать 4300 ₽ ежемесячно, а траты сверх обязательных ограничить суммой 24 800 ₽ в месяц.

Если в расходах нет ничего лишнего, а зарплата все равно не позволяет откладывать, попробуйте зайти со стороны доходов: продать ненужные вещи, при возможности поискать подработку или проверить, на какие налоговые вычеты вы можете рассчитывать.

О чем важно помнить, пока копите. Финансовая подушка для самого необходимого — это неприкосновенный запас, который нужен, чтобы защитить вас в сложной ситуации. Старайтесь хранить ее так, чтобы можно было быстро получить доступ к деньгам, но не было соблазна «одолжить» немного из накоплений. Например, если кладете деньги на накопительный счет, назовите его «Страховка на черный день» — так вам будет морально сложнее залезать туда без серьезной нужды.

Эти материалы помогут на пути к цели: