Как я взял семейную ипотеку под 4% в Москве, получив субсидию и скидку от застройщика

Читатель Т—Ж несколько раз пытался воспользоваться льготной программой, но не получалось.

То заканчивались лимиты льготного кредитования, то банк требовал заплатить комиссию за оформление. Алексей не сдавался и в итоге взял кредит не просто по льготной программе, но и по сниженной ставке. Подробности — в этой истории.

Это история из Сообщества. Редакция задала вопросы, бережно отредактировала и оформила по стандартам журнала

Предыстория

Я давно хотел переехать со съемной квартиры, чтобы не зависеть от настроения арендодателей, поэтому в октябре решил взять жилье по семейной ипотеке.

В ноябре получил одобрение от Сбера, но у него кончились лимиты, и до середины декабря их точно не было. Подавался в ВТБ, но там одобрили только сумму кредита на 8 000 000 ₽. Еще несколько банков отказали. Но я не сдавался и подавал заявки в разные банки.

Перед Новым годом мое упорство окупилось сторицей. 10 декабря одобрение пришло, откуда не ждал, — из «Альфа-банка». Я очень обрадовался, так как сам процесс уже чрезмерно затянулся и стоил немалых нервов.

Единственным условием было закрытие кредитных карт всех других банков — Сбера, «Халвы» и Т-Банка. Серьезных минусов в предложении не было, и такое условие не стало проблемой.

Ставка и платеж

Семейную ипотеку дают гражданам России, у которых есть ребенок до семи лет, либо двое несовершеннолетних детей, либо несовершеннолетний ребенок-инвалид. Если родители в разводе, каждый из них может оформить одну семейную ипотеку. Эту программу часто путают с ипотекой для молодой семьи, но у них существенные различия.

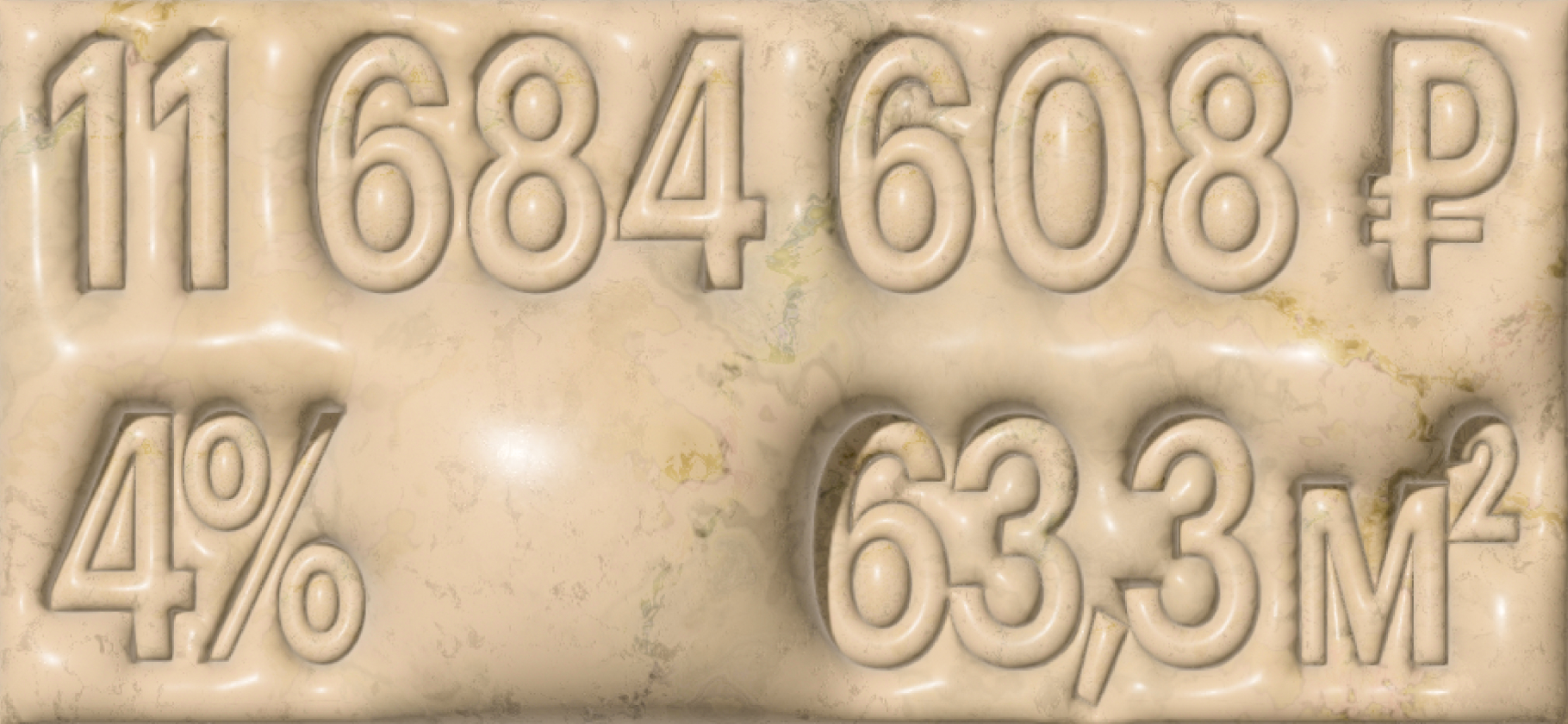

Я воспользовался именно семейной. Эта программа подразумевает ставку 6% годовых. Но в моем случае застройщик от себя дополнительно доплачивал за улучшение базовых условий. Такой субсидируемой ипотеки от ПИКа было два вида: 5,5% с базовой ценой квартиры и 4% + 500 000 ₽ к цене. Я выбрал второй вариант, в долгосроке он выгоднее. Застройщик же таким образом стимулировал продажи и получал на эскроу-счет дополнительные деньги.

Также перед оплатой я получил от ПИКа скидку 2% от суммы кредита. Случайно увидел поле для промокода при бронировании объекта и начал искать в Гугле, где его взять. Нашел промоигру в «Телеграме» на скидку 1%, информацию о том, что можно получить промокод от менеджера, и продажу готовых промокодов на «Авито». В итоге просто попросил промокод у менеджера застройщика и сэкономил 233 692 ₽.

Мои условия ипотеки выглядели так:

- Цена квартиры — 15 500 000 ₽, цена за метр — 245 000 ₽.

- Сумма кредита — 11 684 608 ₽.

- Срок — 30 лет.

- Первый взнос — 3 800 000 ₽, или 24%.

- Ежемесячный платеж — 55 785 ₽. Он для меня совершенно комфортен. Гасить кредит досрочно не собираюсь, так как инфляция все эти годы явно будет выше 4%.

Я мог взять квартиру до 15 000 000 ₽, тогда первоначальный взнос был бы только 3 000 000 ₽, или 20%. Но захотел бо́льший метраж — пришлось переплатить в первом взносе.

На самом деле денег, которые были у меня на руках, на такой большой первый взнос не хватало. Наскребалось только 2 800 000—3 000 000 ₽. Помогли друзья и любимая девушка, которые суммарно одолжили недостающий миллион без процентов и расписок, а я предлагал. Все, что одолжил, верну в начале года, возможность 100% будет.

Поиск квартиры

Требования к жилью. Базовыми критериями, которыми я руководствовался, были:

- Первичная жилая недвижимость. Апартаменты и вторичка не подходят под условия семейной ипотеки.

- Москва — без учета Новой Москвы, московская прописка.

- Цена до 15 500 000 ₽ и 300 000 ₽ за 1 м².

Еще мне хотелось, чтобы метраж был от 45 полезных квадратных метров, без учета коридоров и эркеров. Потому что, если в широком коридоре поставить шкафы, это сделает его узким. В большинстве же случаев там вообще ничего не разместить, это просто проходное место.

Мне бы подошла евродвушка или евротрешка комфорт-класса и выше, с большой кухней-гостиной, отделкой, нормальным благоустройством двора и удобной логистикой: дорога от ЖК до центра должна была занимать не более часа.

Бронь. Под эти критерии подходило несколько жилых комплексов, и выбор стоял между конкретными квартирами, поэтому с конца ноября на протяжении двух недель я бронировал понравившиеся варианты, параллельно рассматривая более интересные по цене и планировке.

Посмотрел десятки вариантов, а забронировал три, один из которых и купил. Бронирование стоило 5000 ₽ за объект. Итого я потратил 15 000 ₽ на возможность выбора — для такого дела, как покупка жилья, эта сумма небольшая.

Сравнение разных жилых комплексов. Многие ЖК не подходили по цене, метражу или логистике. Например, первое время неплохим вариантом мне казался ЖК «Первый Рязанский». Мы с девушкой снимаем квартиру в этом районе уже три года, и он нам очень нравится.

Дом там строят близко к метро — минута пешком, его должны сдать в 2025 году. Но за 15 000 000 ₽ в этом ЖК можно было купить только евродвушку 45 м² без отделки и даже без стен. Мне пришлось от него окончательно отказаться еще и потому, что на тот момент банки не выдавали ипотеку с первоначальным взносом 20%.

В итоге мы остановились на ЖК «Москворечье» от ПИКа, так как он подходил по всем критериям. Класс ЖК указан на «Циане», «Домклике», «Дом-рф» как бизнес, но фактически это скорее комфорт, возможно, комфорт-плюс — готовая к проживанию квартира с ремонтом под ключ. Дом планируют сдать в 2028 году.

Наш выбор

Мы купили евродвушку 63,3 м². Моя девушка очень не хотела жить высоко, на 25-м этаже, а альтернативой была квартира на втором — очевидно, менее ликвидном. У нее была менее удачная планировка и цена на 200 000 ₽ выше. Так что, к сожалению, пришлось остановиться на 25-м этаже.

Из недостатков ЖК — неразвитый район с промзоной под боком, 20 минут пешком до метро. Но этот вариант оказался самым приемлемым для нас с учетом бюджета и других критериев, которые я указал выше.

Уже сейчас район развивается, сдать дома могут и раньше, так как ЖК активно строится, а на автобусе до подземки ехать всего 5—7 минут — мы проверили. Плюс ближайшая станция метро «Каширская» — с пересечением двух веток, зеленой и большой кольцевой. В пешем доступе хороший парк.

Итоги

Я пытался получить ипотеку с конца октября 2024 года, а оформил ее 19 декабря. Сейчас подписаны кредитный договор и ДДУ, а документы ушли в Росреестр. С одной стороны, я чувствую облегчение и радость, но с другой — некоторую растерянность, так как цель достигнута и можно переключаться на что-то другое.

Вот что могу посоветовать из своего опыта.

Принимайте во внимание логистику. Стройте маршруты на картах до ключевых точек города и пересадочных узлов. В моем случае это общественный транспорт, у автомобилистов логистика своя.

Оцените срок, который будет комфортен в ваших обстоятельствах. У нас есть хороший вариант для аренды на ближайшие два-три года с адекватной и предсказуемой ценой, но так не у всех.

Учитывайте ликвидность. Квартиру в будущем, возможно, придется сдавать или продавать, поэтому этаж, вид из окон, близость к метро, перспективы строительства новых станций в будущем и прочее очень важны.

Выбирайте ногами и глазами. Перед покупкой обязательно нужно съездить к ЖК, дойти от ближайшего метро, посмотреть район, наличие инфраструктуры, социальных объектов. Оценить соседние здания, предполагаемый вид из окон. Если у вас дети, логично выбирать уже обжитой район. Если нет, можно брать и на перспективу, как мы.

А прежде всего советую не торопиться. С холодной головой оценить свои возможности, доходы и резервы, выделить приоритеты при выборе ЖК и конкретного объекта. Изучить предложения разных банков, требования по ним и возможные риски. А потом уже действовать.