Этот текст написан в Сообществе, в нем сохранены авторский стиль и орфография

Брать ипотеку или продолжать арендовать жилье — один из вечных вопросов, который обсуждается постоянно как внутри семьи, так и с друзьями. В этом году мне будет 32 года. Возраст, который у меня ассоциировался со стабильной и успешной жизнью. Раньше я думал, что к 30-ти будет семья, квартира, дети и дача. Реальность отрезвляет лучше всех.

К моменту, когда получилось выйти на стабильный доход и решить все накопившиеся семейные финансовые проблемы, к моменту, когда стоит начать задумываться о своем жилье, об обустройстве той самой стабильности, к этому моменту у нас случились такие изменения в экономике, которые слово «стабильность» превращают в рассказы родителей.

В моем случае родители не спрашивают, когда я уже обзаведусь своим жильем и перестану жить в съемном. Но общаясь с друзьями я слышу, что этот вопрос возникает регулярно.

«Смысл платить за аренду, если можно столько же платить за свою», «Она еще и вырастет в цене, ты будешь в сильном плюсе».

Но так ли это на самом деле?

В данной статье рассмотрим все текущие условия по ипотеке, в том числе все льготные программы и критерии под них. Надеюсь, статья будет актуальна многим.

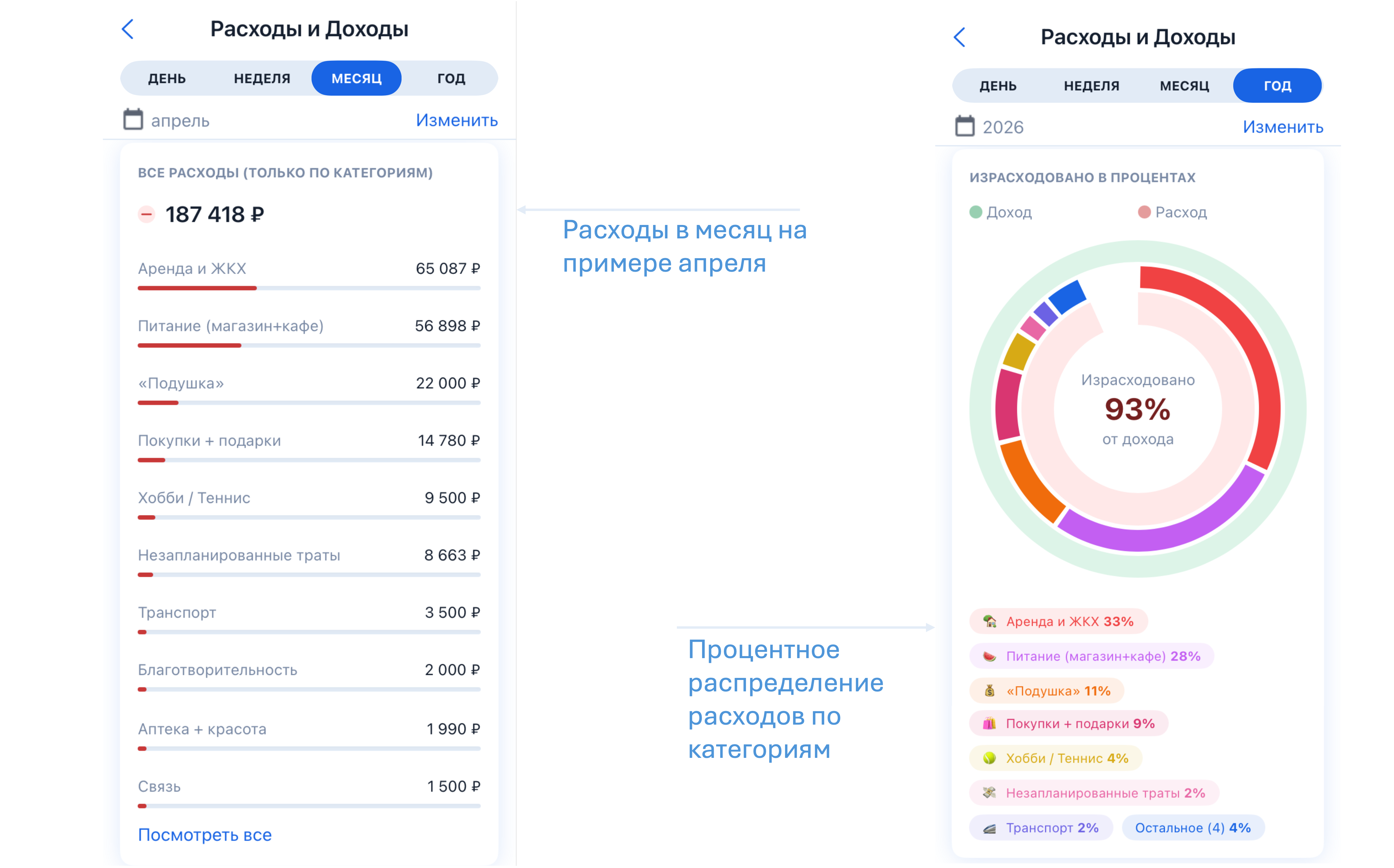

Прежде чем пойти дальше отмечу, что для объективной оценки реальной возможности взять ипотеку буду использовать данные о своем финансовом положении. Я уже много лет пристально слежу за своими финансами и особенно за структурой расходов, о чем писал ранее в статьях, и очень советую это делать всем, чтобы видеть реальную финансовую картину. В случае с ипотекой это особенно важно, поэтому рекомендую обратить внимание на скриншоты из приложения Finateka ниже в статье. Я на своем примере разберу все варианты ипотеки и сформулирую ответ на главный вопрос этой статьи. Рад буду подискутировать в комментариях, так как кажется, что в этой теме много аргументов «за» и «против».

Какие варианты ипотеки сейчас существуют

Начнем с того, что всего есть 2 варианта:

- Обычная рыночная ипотека;

- Льготная ипотека.

Начнем с обычной ипотеки.

Текущая ставка рефинансирования в мае 2026 года 14,5% годовых. Несмотря на второе за короткий срок уменьшение ключевой ставки — кредитные средства остаются очень дорогими. Особенно если рассматривать ипотеку, где сумма кредита 10+ миллионов рублей.

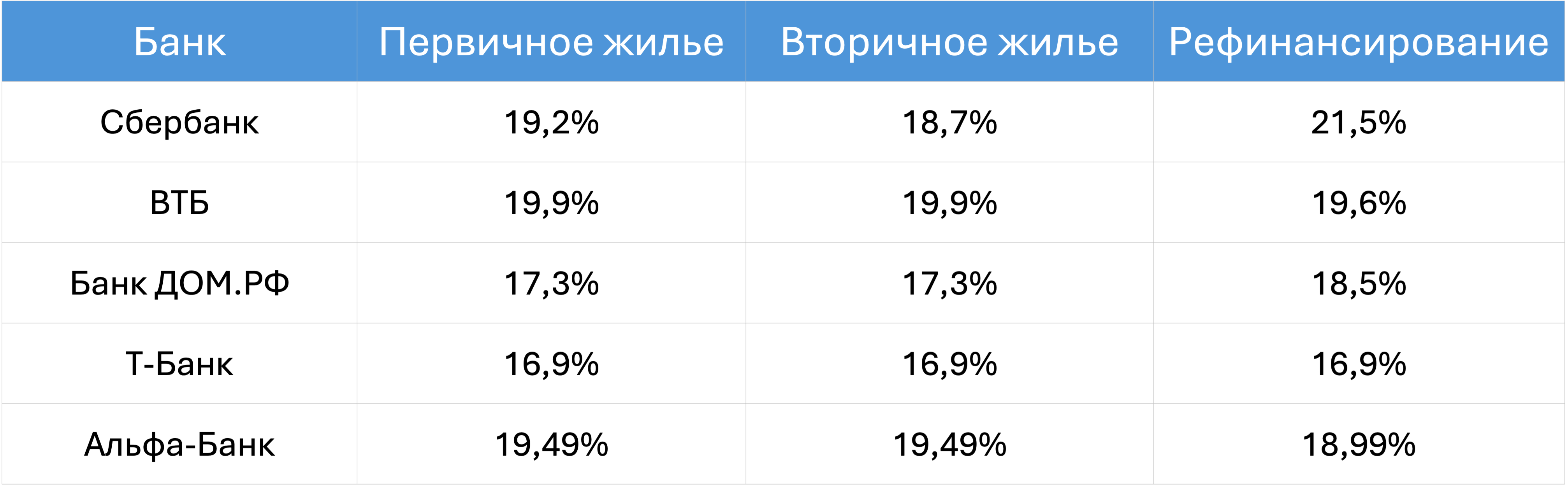

Ниже приведу актуальную статистику на данный момент (ситуация очень быстро меняется, данные на момент написания статьи — середина мая) в разбивке на первичное жилье, вторичное и рефинансирование. Для удобства приведу данные ЕИСЖС (Единая информационная система жилищного строительства) по Топ-5 банкам.

Спасибо Т-Банку, который дает лучшую ставку по ипотеке, но 16,9% — это все-равно очень дорого. И я не сравниваю со ставками в Европе или США, я оцениваю с точки зрения экономической логики. Но обо всём по порядку.

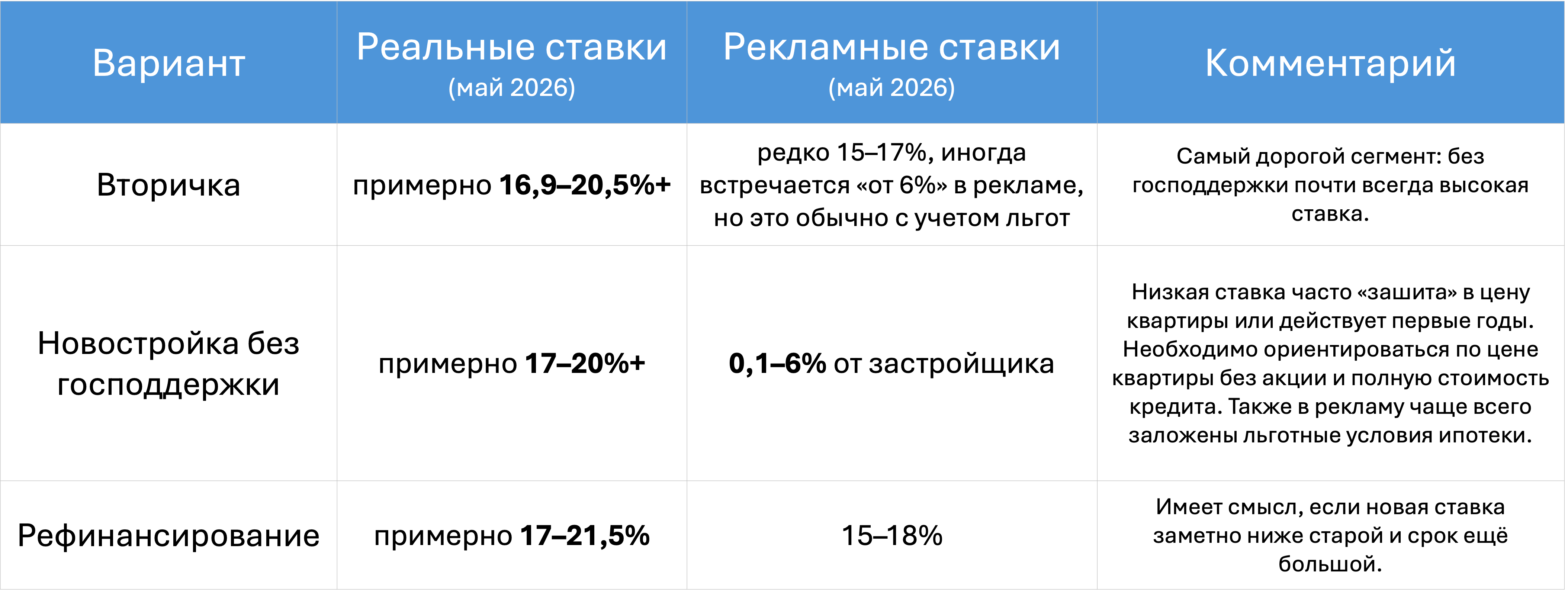

После просмотра первой таблицы возникает вопрос: «Как же так, мы же в рекламе видим совсем другие ставки.» Так что я сделал еще одну таблицу, в которой сравнил реальные и рекламные ставки, а также нюансы по ним.

С обычной ипотекой разобрались. Если не хочу переплачивать за счет увеличения суммы кредита в новостройке, реальная ставка будет 16,9+%.

Теперь разберем льготную ипотеку, так как многие ссылаются на хорошие условия по ней.

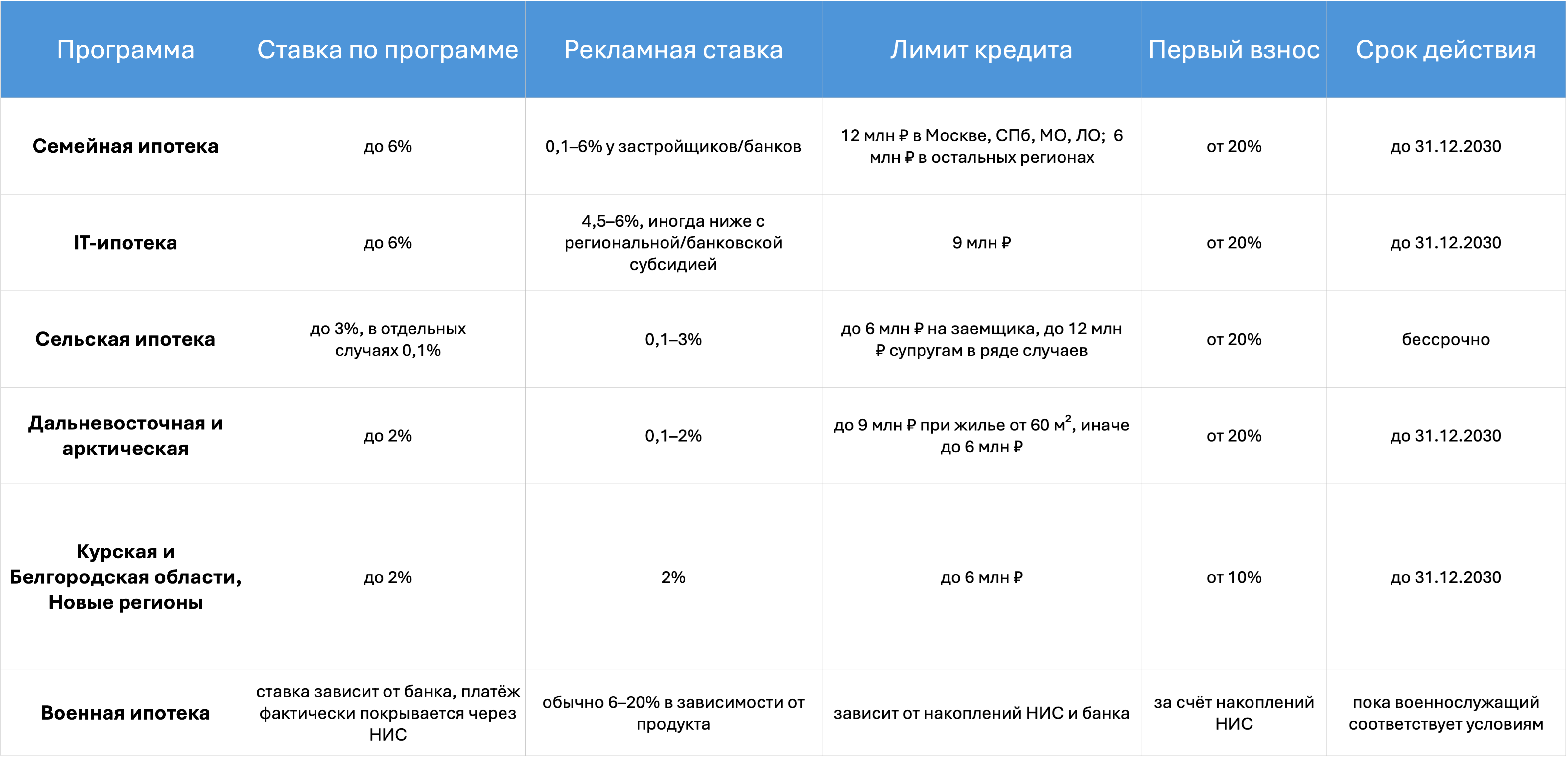

Сразу стоит отметить, что массовая льготная ипотека закрыта с 1 июля 2024 года. На текущий момент действуют адресные программы. И сразу же смотрим на следующую таблицу — сравнение текущих программ, ставок, лимитов кредитов (что тоже очень важно), а также всех дополнительных условий.

Первое на что хочется обратить внимание — максимальная сумма кредита обозначена как 12 млн рублей в Москве. Запомним эту цифру, она нам еще понадобится. Второе — это размер первоначального взноса, он везде от 20%, что означает, что у меня уже должно быть отложено минимум 2,4 млн рублей.

Теперь немного расскажу о своей ситуации, я не женат, детей нет, рассматриваю жилье именно в Москве, так как работа и вся жизнь в этом городе, работаю на рекламном рынке, то есть не попадаю под IT. Соответственно ни одна из программ мне не подходит. При этом важно отметить, что семейная ипотека открывается не от наличия жены в моем случае, а от наличия ребенка. И мы снова возвращаемся к 16,5+%. Жаль.

И да, если это новостройка, то застройщик может давать хорошую рекламную ставку, которая частично субсидируется, а в большей части перекладывается в рост цены квартиры. Это все-таки чаще происходит с льготной семейной ипотекой, так как базовую ставку в 6% семейной ипотеки намного легче субсидировать до 3-4%, а иногда и до 1-2%, чем опускать базовую ставку в 16,9%. Плюс бывают разные схема дробления ставки на разные временные периоды, но в конечном счете переплата будет близка в полной ипотечной ставке.

Ипотека: плюсы и минусы

Далее рассмотрим отдельно вариант ипотеки и аренды со всеми своими плюсами и минусами.

Начнем с приятного, плюсы:

- Наличие собственного жилья. Это просто огромный плюс. Да, это не актив, как часто думали наши родители. Это тот самый пассив, который всегда требует денег, если только вы не сдаете его в аренду. Но свое жилье, это как-раз про стабильность, понимание, что мне есть где жить в любой ситуации. Однако это более актуально после погашения ипотеки.

- Рост цен. Все мы слышали этот аргумент «недвижимость никогда не дешевеет». И это факт, вот только сейчас сложилась ситуация, когда цены на рынке недвижимости настолько разогреты, что этот аргумент начинает выглядеть не очень убедительно. Но будем смотреть оптимистично и оставим это в плюсах.

- Деньги под защитой. Недвижимость — самый безопасный формат вложений. Этот факт, пожалуй, самый сильный. Да, недвижимость не самый ликвидный продукт, особенно сейчас. Но в случае необходимости всегда можно ее продать, если надо срочно, то со скидкой. Да и любые валютные и прочие финансовые изменения недвижимость выдерживает лучше всего.

На плюсах кажется всё. Если я что-то упустил — пишите в комментариях, будет отлично!

Теперь объективно рассмотрим минусы:

- Это дорого. Начнем со стоимости жилья. Если рассматривать однокомнатную квартиру в новостройке, которая уже сдана или сдача в течение текущего года, а также географически в пределах МКАДа и желательно с отделкой от застройщика, то есть примерно то, что я сейчас снимаю, такая 1-комнатная квартира стоит в диапазоне 15-20 млн рублей. Финансово потянуть аренду жилья и одновременно оплату ипотеки я не могу, соответственно, варианты с покупкой на котловане мне не подходит. Брать вторичное жилье — это либо жить в устаревшей квартире, либо делать ремонт, а на это нужны дополнительные бюджеты, так как жить в устаревшей квартире вообще не хочется. А хорошие квартиры на рынке вторичного жилья — это сильно дороже новостройки.

- Это дорого. Теперь самое интересное, давайте посмотрим экономику, а именно на ипотечный калькулятор. Ох как же там всё интересно. Критерии, которые мы берем за основу: 15 млн стоимость квартиры, минимальные 20% первоначального взноса, длительность 30 лет, ипотечная ставка — 16,9%.

Тут уже сложно искать плюсы. При сумме кредита 12 млн рублей переплата 49 млн рублей. То есть за 30 лет оплаты ипотеки я получу свою 1-комнатную квартиру и 4 таких квартиры отдам банку. И это еще при том, что мне через 30 лет будет 62 года и я к этому времени буду с 1-комнатной квартирой. Предложение, от которого легко отказаться. Изучаем дальше.

Ежемесячный платеж — 170 107 рублей. В этот момент я смотрю в приложение Finateka, где я веду свои финансы, и вижу, что средний доход в месяц у меня 195 000 рублей. И это мне казалось не так уж и мало. Пока я не решил посмотреть на ипотеку, конечно. Тут важно отметить, что экономически здоровой является ситуация, когда процент доходов, уходящих на обеспечение жилья, укладывается в 30%. В текущей моей ситуации это 33%. Немного не укладываюсь, но это все-равно не 87% доходов, как может быть при ипотеке.

На этом минусы заканчиваются. Кажется, как и обсуждение ипотеки.

Аренда: плюсы и минусы

Теперь кратко обсудим аренду. В ней так же есть и плюсы, и достаточно сильные минусы.

Основные плюсы аренды:

- Стоимость в данном случае точно в плюсе, особенно после просмотра цен на ипотеку. Я ранее упомянул про то, что сейчас у меня уходит 33% от месячного дохода на аренду. Ниже приведу детализацию расходов за апрель 2026 года из Финатеки, где как-раз видно, что на аренду у меня ушло 65.000р. Это не мало, но это терпимо. Плюс мне везет с текущим арендодателем, который совсем незначительно поднимает стоимость аренды от года к году.

- Возможность выбирать. Да, я могу выбрать какую квартиру я хочу на ближайший год, какая планировка мне больше нравится, какой район мне больше нравится. Если рядом началась стройка, которая явно затянется на ближайшие 2-3 года, я могу просто съехать, а не терпеть её.

- Одним из сильных плюсов для меня является то, что на арендодателе лежит ответственность предоставления и обеспечения жилья, то есть ремонтные вопросы решаются вместе, а часто и за счет арендодателя.

- Следующий плюс, про который я узнал в 2025 году — возможность сменить место жизни. Как я писал в предыдущих статьях, мы с девушкой прожили около 2-х месяцев во Вьетнаме и поняли, что хотелось бы так пожить подольше. Возможно переехать в Азию на какое-то время, если появится возможность длительной удаленной работы. В таком случае аренду можно просто прекратить, собрать вещи и уехать.

- Ну и еще одно преимущество аренды — возможность увеличения площади жилья. В данном случае рост арендованного жилья, например, до 2-х комнатной квартиры реален и более прост.

Теперь обсудим ключевые минусы:

- Главный минус это то, что деньги в долгосрочной перспективе не превращаются в свое жилье, это просто ежемесячные траты. В 62 года возможно будет тяжело оплачивать аренду. Правда к тому моменту вероятно мне захочется уже переехать в деревню и ухаживать за огородом.

- Вторым по значимости минусом я обозначу сильную зависимость от арендодателя. А именно, если он по какой-то причине решит продать жилье или откажет в продлении контакта — придется менять жилье. И это может быть достаточно внезапно и очень неприятно.

- К наиболее важным минусам я отнесу общее влияние рынка длительной аренды на меня. Если происходит глобальный рост цен на аренду — это обязательно коснется меня при продлении контакта на новый период. Если случается внезапный дефицит нормального жилья в Москве — это также может повлиять.

- Следующим минусом является отсутствие возможности капитального ремонта квартиры под себя. Да, можно выбрать другую квартиру, с другой планировкой, но «своей» по духу она никогда не станет.

- Для кого-то это может быть сильный минус — ограничения на домашних питомцев. Пару лет назад я хотел завести собаку, но арендодатель отказал в возможности арендовать квартиру с питомцем.

Итог и мой вывод

В процессе написания данной статьи я еще раз попробовал ответить себе на вопрос: «Может быть все-таки ипотека?». И я очередной раз ответил «Не сейчас».

В качестве итога хочется что-то позитивное и приободряющее, поэтому я просто продолжу упорно работать, следить за своими финансами и стараться заработать на комфортное жилье, которое получится купить в будущем в менее турбулентное время.

Спасибо, что были со мной во время этой статьи и дочитали до конца! Делитесь своим мнением и/или своими историями, связанными с ипотекой. Будет очень интересно почитать.