Что может пойти не так при покупке облигаций: 7 неожиданных рисков для инвестора

Облигации часто воспринимаются как простой и предсказуемый инструмент: купил, получаешь купоны, ждешь погашения. Но и тут есть свои нюансы.

Мы не будем разбирать истории, когда маленькая компания выпустила облигации, у нее кончились деньги и она не заплатила по долгам: это понятный риск, который возникает при покупке таких бумаг. Рассмотрим ситуации, которые могут снизить доходность или принести инвестору неожиданные убытки.

Инвестор может неправильно оценить доходность облигации

Сервисы для инвесторов и сайты брокеров часто показывают несколько видов доходности облигаций. Популярный показатель — эффективная доходность к погашению. Она отражает ту доходность, которую получит инвестор с учетом купонных и амортизационных выплат при условии, что он будет докупать облигации этого же выпуска.

Однако есть нюанс: такой расчет предполагает, что инвестор сможет заново вложить полученные выплаты на тех же условиях — с теми же ставками и ценой. Но это не всегда возможно. Рыночная ситуация может измениться: доходность новых покупок окажется ниже, и итоговая прибыль — тоже. Кроме того, инвестор может вкладывать купоны во что-то другое или вообще вывести их со счета.

Еще почти никто не указывает итоговую доходность с учетом комиссий и налогов, а именно эти расходы могут значительно снизить прибыль. Из-за них многие облигации по итоговой доходности оказываются сопоставимы с банковскими вкладами.

Как подстраховаться. Простую доходность облигации с учетом комиссий и налогов можно посмотреть на сайте Black Terminal. Подробнее о том, как им пользоваться, мы писали в материале «9 полезных и бесплатных сервисов для инвесторов».

Эмитент может досрочно выкупить облигацию

Бывает так, что инвестор покупает облигации за 1100 ₽ при номинале 1000 ₽ в надежде, что заработает на купонах. Да и у самой облигации, как он считает, есть шанс в будущем вырасти в цене. Однако он не обратил внимания, что в условиях выпуска облигации была прописана call-оферта.

Этот механизм дает эмитенту право досрочно выкупить облигации у держателей — по заранее установленной цене и в назначенную дату. Как правило, выкуп происходит по номиналу. В результате инвестор теряет 100 ₽ — разницу между ценой покупки и номинальной стоимостью.

Компания может воспользоваться правом call-оферты, если ставки по займам на рынке начнут снижать. Тогда она отзывает старые дорогие облигации и занимает деньги уже на более выгодных условиях. Но если ставки растут — напротив, предпочитает оставить все как есть: выпускать новые облигации станет дороже.

Как подстраховаться. Один из сложных способов — найти проспект эмиссии облигации на сайте Московской биржи и прочитать условия ее выпуска. Для этого надо зайти в раздел «Отчетность и документы эмитентов», найти компанию, бумаги которой вас интересуют, затем выбрать проспект нужного выпуска облигации.

Проще — воспользоваться специализированным сервисом. Например, на сайте Rusbonds можно найти нужную облигацию по ISIN-коду , введя его в строку поиску. Если по выпуску предусмотрена оферта, это будет указано в карточке. Чтобы видеть полную информацию, потребуется регистрация с указанием номера телефона.

Подробная информация о торгующихся в России облигациях есть на сайте «Доход» в разделе «Анализ облигаций».

Эмитент может обнулить купон

Если call-оферта дает эмитенту право досрочно выкупить выпущенные им облигации, то в случае с put-офертой инвестор решает, продавать эмитенту облигацию досрочно или удерживать дальше. Но иногда эмитент в условиях выпуска прописывает, что после наступления даты оферты он вправе изменить ставку купона — вплоть до снижения ее до 0,01% годовых.

Не многие компании идут на такой шаг, но если пользуются им, то владельцы облигаций терпят серьезные убытки. Так было в 2023 году, когда облигации «Шевченко 001P-04» упали в цене на 35% после put-оферты: эмитент установил минимальный купон — всего 0,01%.

Как подстраховаться. Перед покупкой облигации стоит изучить ее проспект эмиссии или воспользоваться специализированными сайтами — как описано в предыдущем пункте.

Еще один способ — обращать внимание на график выплат купонов на сайтах брокеров. Если указано, что после определенной даты выплаты обнуляются, это может означать, что дальнейшие купоны будут назначены только после проведения оферты — и заранее неизвестно, какими они будут.

Если вы уже приобрели такие облигации, важно следить, какой купон объявит эмитент. Если он решит установить нулевую ставку, придется подать заявку на участие в оферте через брокера. Главное — не пропустить сроки подачи.

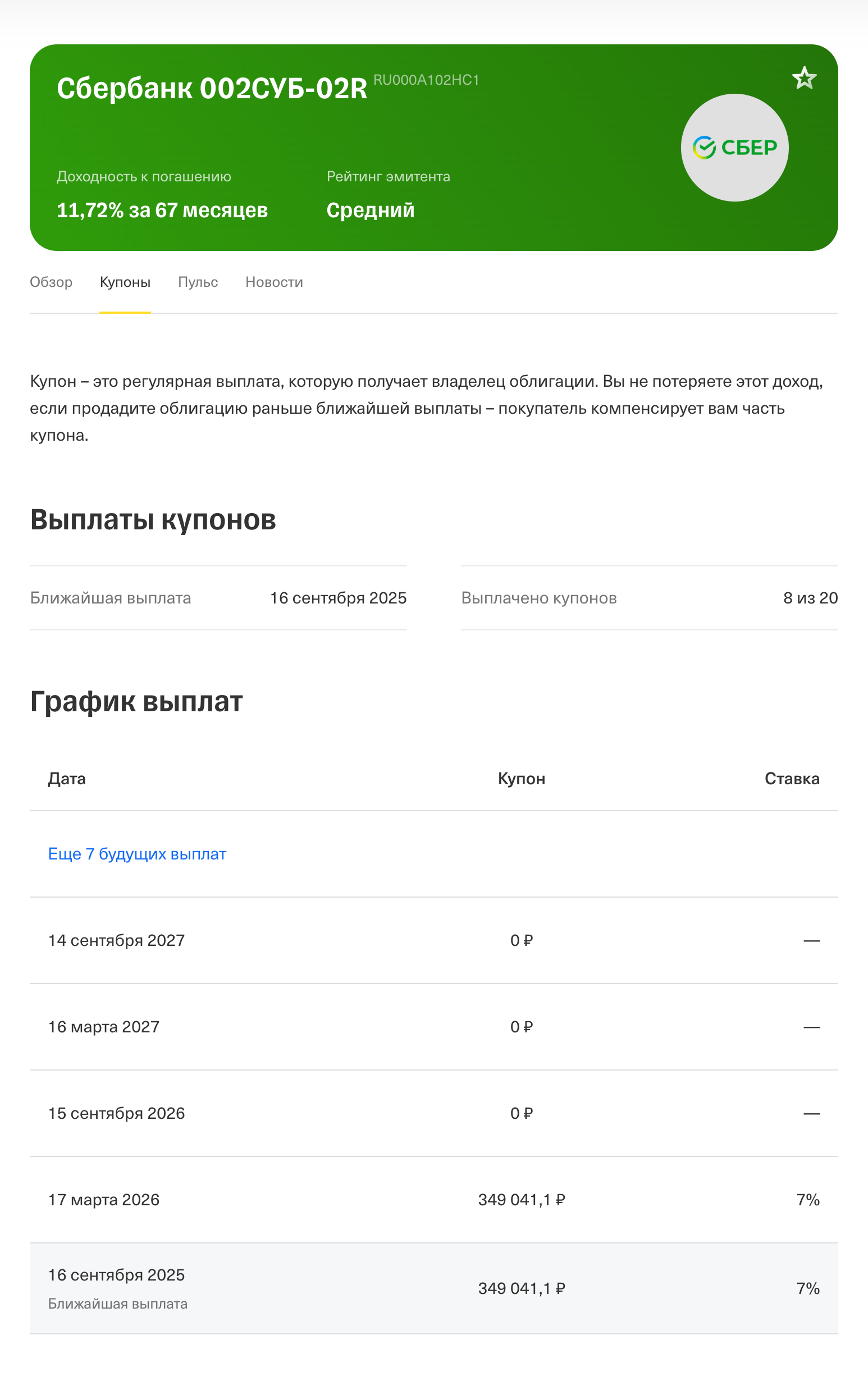

Эмитент может возвращать долг частями

В отличие от банковских кредитов, тело долга по облигации обычно выплачивается в конце ее срока. Но некоторые эмитенты используют амортизацию — частичное погашение основного долга в течение срока обращения бумаги.

В этом нет ничего страшного, но инвестору важно учитывать, что при амортизации постепенно снижается размер купонных выплат, а значит — и общая доходность облигации. Кроме того, инвестору придется думать, куда вложить освободившиеся деньги. А если в это время ЦБ начнет снижать ключевую ставку, классические облигации станут выгоднее. Ведь их доходность фиксируется на весь срок и на всю вложенную сумму, тогда как при амортизации часть капитала придется размещать в менее доходных инструментах — из-за падения рыночных ставок.

Как подстраховаться. Проверьте карточку облигации у брокера: в ней должно быть указано, применяется ли к бумаге амортизация.

Могут не выплатить долг — и это не будет дефолтом

Эмитент субординированных облигаций может отказаться от выплаты купонов, а иногда — и от уплаты основного долга. При этом объявлять дефолт не требуется.

В декабре 2022 года в одностороннем порядке ВТБ временно отказался платить купоны по 12 выпускам субординированных облигаций, так как условия выпуска это допускали. Цены некоторых из этих облигаций падали до 75% от номинала.

Поводом стали крупные убытки банка в 2022 году. При этом ВТБ сохранил возможность привлекать новый долг. Выплаты по этим субординированным облигациям восстановили только весной 2024 года.

В России субординированные облигации выпускают кредитные организации, чтобы пополнить собственный капитал и соответствовать нормативам Центрального банка. Обычно доходность по ним на пару процентных пунктов выше, чем по обычным облигациям того же эмитента, так как есть риск, что он откажется от выплат по ним. И в условиях кризиса — отраслевого или системного — это действительно может произойти.

Как подстраховаться. Информацию о том, что облигация относится к субординированным, можно найти в ее карточке на сайте брокера или специализированных сервисах. С 2019 года они доступны только квалифицированным участникам рынка.

Инвестор может переоценить будущую инфляцию

Согласно опросу ЦБ, в мае 2025 года инфляционные ожидания граждан были на уровне 13,4%, хотя официальная годовая инфляция была ниже — 9,7%.

Завышенные ожидания по инфляции могут подтолкнуть к покупке выпусков ОФЗ-ИН . Это облигации, по которым выплачивается небольшой купон в 2,5% от номинала, но зато сам номинал индексируется в зависимости от уровня инфляции.

Реальная доходность таких бумаг может оказаться невысокой. За прошлый год инвестор получил бы от ОФЗ-ИН порядка 10—13% годовых, тогда как по банковским вкладам доходность доходила до 20%.

Как подстраховаться. Чтобы избежать подобных облигаций, ищите в описании карточки облигации упоминание «индексируемый номинал». Кроме того, часто у таких облигаций есть приставка «ИН» в названии и облигации.

Инвестор может купить облигацию-флоатер и потерять в доходности, если ключевая ставка начнет снижаться

В ожидании снижения ключевой ставки многие компании начали активнее размещать облигации с плавающей доходностью — так называемые флоатеры. Такие бумаги выгодны для инвестора, когда ставки растут: купон по ним, как правило, привязан к ключевой ставке ЦБ или к другому индикатору, с небольшой премией.

Однако когда ключевая ставка снижается, купонные выплаты уменьшаются — вместе с доходностью для инвестора. Напомним, что 6 июня 2025 года ЦБ впервые с сентября 2022 года снизил ключевую ставку до 20%.

Как подстраховаться. Перед покупкой облигации обратите внимание на тип купона. Если он плавающий, такая бумага вряд ли подойдет инвестору, который ожидает снижения ключевой ставки — вместе с ней будут снижаться и купонные выплаты.

Новости, которые касаются инвесторов, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @investnique