Что такое НДФЛ

Со своих доходов граждане РФ обязаны платить НДФЛ — налог на доходы физических лиц.

Обычно все расчеты по НДФЛ ведет работодатель либо заказчик работ или услуг. Они выступают налоговыми агентами — удерживают и платят в бюджет налог за работников, а им перечисляют деньги уже за вычетом НДФЛ. Если вы официально не работаете и у вас нет налогового агента, отчитаться за доходы и уплатить налог придется самостоятельно.

Какие ставки НДФЛ в 2026 году

До 2025 года действовала двухуровневая шкала НДФЛ. Большинство доходов налоговых резидентов РФ и некоторых нерезидентов, например граждан ЕАЭС и дистанционных работников, облагали по ставке 13% при годовом доходе до 5 000 000 ₽ и 15% — с превышения.

С 2025 года ставок налога пять.

Ставки налога в 2026 году

| Доход с начала года, ₽ | Среднемесячный доход, ₽ | Ставка НДФЛ |

|---|---|---|

| До 2 400 000 включительно | До 200 000 включительно | 13% |

| 2 400 001—5 000 000 | 200 001—416 670 | 15% |

| 5 000 001—20 000 000 | 416 671—1 666 670 | 18% |

| 20 000 001—50 000 000 | 1 666 671—4 166 670 | 20% |

| От 50 000 001 и выше | Выше 4 166 671 | 22% |

Пятиступенчатая шкала НДФЛ действует, в частности, для доходов:

- по трудовым договорам — это зарплата, премии, отпускные, больничные;

- по гражданско-правовым договорам — от аренды, выполнения работ, оказания услуг.

Обычно все расчеты по НДФЛ ведет работодатель либо заказчик работ или услуг. Они выступают налоговыми агентами — удерживают и платят в бюджет налог за работников, а им перечисляют деньги уже за вычетом НДФЛ. Если вы официально не работаете и у вас нет налогового агента, отчитаться за доходы и уплатить налог придется самостоятельно.

Порядок расчета налога

НДФЛ исчисляют в процентах от совокупного дохода человека, иногда за минусом положенных ему стандартных, социальных и имущественных вычетов или документально подтвержденных расходов.

Налоговая база по НДФЛ. В нее включают доходы в денежной или натуральной форме, а также материальную выгоду, например по займам от работодателя под низкий процент . Доходы, которые не облагаются НДФЛ , в налоговую базу не входят.

Ставки НДФЛ зависят от вида доходов. Поэтому налоговая база рассчитывается отдельно по каждому виду доходов, к которому применяется одинаковая ставка . Например, отдельно считают доходы от подработок и выигрышей в лотерею.

По многим доходам можно воспользоваться налоговыми вычетами. Это суммы, которые уменьшают налоговую базу.

Плательщики НДФЛ — физические лица. Для определения налогооблагаемого дохода и ставки их делят на две группы:

- Налоговые резиденты.

- Налоговые нерезиденты.

Налоговые резиденты — это люди, которые находятся в России минимум 183 календарных дня в течение 12 месяцев подряд. Если дней меньше, человек нерезидент . Гражданство не важно.

Налоговые ставки НДФЛ для резидентов. До 2025 года большинство доходов, включая дивиденды, до 5 млн рублей в год облагались НДФЛ по ставке 13 или 15% — с превышения . С 2025 года зарплата, вознаграждение, арендные платежи облагаются по пяти ставкам — от 13 до 22% в зависимости от суммы.

Для пассивных доходов остались ставки 13 и 15%, но с другим годовым лимитом. Это, в частности, дивиденды, проценты по вкладам в российских банках, стоимость транспорта и недвижимости, подаренных не близким родственником, доходы от реализации долей в уставном капитале российских компаний. НДФЛ по ним сейчас 13%, пока доход с начала года не достигнет 2,4 млн, а все, что свыше, — по ставке 15%. Эти же условия налогообложения действуют для доходов от продажи имущества.

Для некоторых доходов сохранили прежние ставки НДФЛ — 13% с годового дохода до 5 000 000 ₽ и 15% с суммы превышения. Это, например, доходы, полученные в связи с участием в СВО. А еще — часть зарплаты, которая приходится на районный коэффициент и процентную надбавку за работу на Крайнем Севере, в приравненных к нему местностях и других районах с неблагоприятным климатом.

При этом к зарплате северных работников без учета районного коэффициента и надбавок надо применять пятиступенчатую шкалу. То есть работодатели северян должны отдельно считать:

- зарплату без коэффициента и надбавки и применять в ней пять ставок в зависимости от дохода за год;

- сумму районного коэффициента / процентной надбавки и применять к ней две ставки НДФЛ — 13 и 15%.

Ставка НДФЛ 35% — максимальная для резидентов. Она применяется к таким доходам :

- Стоимость выигрышей и призов в рекламных акциях. Облагаются только доходы выше 4 000 ₽.

- Материальная выгода от экономии на процентах за пользование заемными деньгами, если заем получен от взаимозависимой компании или работодателя. Материальная выгода — это проценты, рассчитанные исходя из 2/3 ставки ЦБ минус ставка по договору. Ставку ЦБ берут минимальную из двух — или на дату заключения договора займа, или на последний день месяца.

- Плата за пользование деньгами членов кредитных потребительских кооперативов и проценты по займам сельскохозяйственным кредитным потребительским кооперативам от их членов. Налогом облагается разница между суммой доходов по договору и суммой доходов, исходя из действующей на тот момент ключевой ставки, увеличенной на 5%. В пункте 2 статьи 214.2.1 налогового кодекса указаны случаи, когда такие доходы освобождают от налога.

НДФЛ по ставке 35% рассчитывают по каждой выплате отдельно, вычеты не применяют.

Налоговые ставки НДФЛ для нерезидентов. Нерезиденты платят НДФЛ по большей ставке, обычно — 30%.

Налог нерезиденты платят только с доходов от источников в РФ, которые не освобождены от налогообложения. С алиментов и пособий, кроме больничного, НДФЛ не уплачивается.

Иногда ставка НДФЛ для нерезидентов меньше 30%: например, нерезиденты платят 15% с дивидендов, полученных от российских компаний.

НДФЛ от 13 до 22% платят следующие нерезиденты:

- Те, кто работает из-за границы на российских работодателей.

- Иностранцы, которые работают по патенту или являются высококвалифицированными специалистами — научными работниками, преподавателями, исследователями — по договору.

- Беженцы и люди, получившие в РФ временное убежище.

- Граждане стран ЕАЭС — Армении, Беларуси, Казахстана и Киргизии, — которые работают по трудовому или гражданско-правовому договору.

- Россияне, переехавшие в РФ по госпрограмме переселения соотечественников.

- Члены экипажей российских судов.

Доходы, не облагаемые НДФЛ

Доходы, с которых граждане не платят налог, перечислены в статьях 215 и 217 налогового кодекса. В основном это пособия и социальные выплаты: по безработице, беременности и родам, выходные пособия в размере трех среднемесячных заработков или шести на Крайнем Севере, пенсии, вознаграждения за сдачу крови, алименты, гранты, выплаты в связи со стихийным бедствием, стипендии.

Эти выплаты не облагаются НДФЛ независимо от статуса налогоплательщика: резидент или нерезидент .

Также НДФЛ не облагаются, например:

- Доходы от продажи движимого имущества, находившегося в собственности более трех лет.

- Наследство.

- Подарки от близких родственников: супруга, бабушки, дедушки, родителей, братьев, сестер и детей, — а также любые денежные подарки.

- Доходы от продажи недвижимости или доли в ней, если недвижимость в собственности более пяти лет. Регионы вправе сокращать этот срок .

- Доходы от продажи жилья, которым владела семья с двумя и более детьми до 18 или до 24 лет, если они учатся очно.

Есть еще несколько условий для освобождения от налога .

В некоторых случаях, чтобы не платить налог, достаточно владеть недвижимым имуществом минимум три года :

- Если недвижимость подарили близкие родственники.

- Вы ее приватизировали или получили в наследство.

- Недвижимость получена по договору пожизненного содержания с иждивением, когда в обмен на квартиру вы содержите ее бывшего собственника.

- Это ваше единственное жилье.

Например, если вы продали машину, на которой ездили три года и больше, или вам досталась дача от бабушки, налог платить не нужно. С остальных доходов придется уплатить НДФЛ.

Уплата налога и предоставление отчетности

Уплата НДФЛ обычными гражданами состоит из трех этапов: заполнения декларации, ее отправки в налоговую и перечисления денег в бюджет. Это касается доходов, за которые никто не заплатил налог. Обычно с НДФЛ с официальной зарплаты разбирается работодатель. Если же мест работы несколько и везде доходы меньше лимита, налоговая суммирует доходы и, если нужно, пришлет вам квитанцию на доплату.

Если работаете по договору, заказчик — ИП или компания — станет вашим налоговым агентом и удержит НДФЛ из вашего дохода.

Работодатель обязан отчитаться за удержанный и перечисленный НДФЛ — сдать расчет 6-НДФЛ. Обычных граждан это не касается.

Расчет 6-НДФЛ — это отчетность, в которой показывают:

- Суммы доходов физических лиц.

- Исчисленные и удержанные суммы НДФЛ.

- Даты получения дохода.

- Даты и сроки удержания и перечисления налога за отчетный период.

6-НДФЛ сдают в налоговую каждый квартал. В ней отражают все доходы, с которых налоговый агент удержал НДФЛ: зарплату сотрудников или вознаграждения по гражданско-правовым договорам. Например, если компания нанимала дизайнера для разработки сайта, в 6-НДФЛ она обязана указать его доход и налог с него.

Данные в 6-НДФЛ указывают по всем физлицам, а не конкретно по одному. В расчет 6-НДФЛ за год также входит справка о доходах и налогах физлица, которая когда-то называлась справкой 2-НДФЛ. Ее сдают на каждого человека, получившего доходы. В ней есть вся информация о налогоплательщике и налоговом агенте, величине полученного дохода и удержанного налога. В справке такие разделы:

- Данные о налоговом агенте.

- Данные о получателе дохода.

- Доходы, облагаемые по определенной ставке.

- Стандартные, социальные и имущественные налоговые вычеты.

- Общие суммы дохода и налога.

Люди могут запросить справку у налогового агента, например у работодателя, или скачать ее в личном кабинете налогоплательщика. Справка понадобится, чтобы, например, подтвердить банку финансовое положение заемщика.

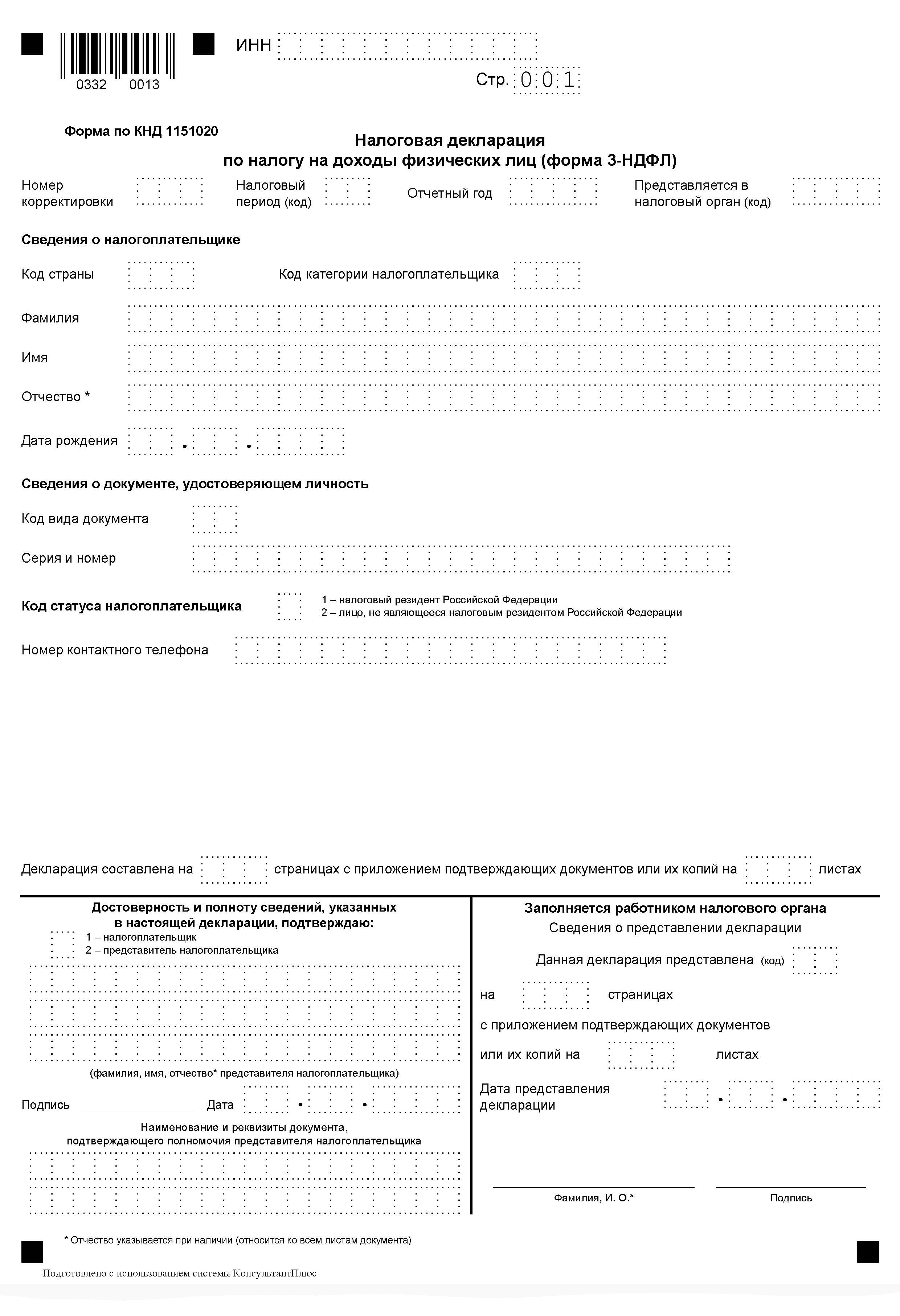

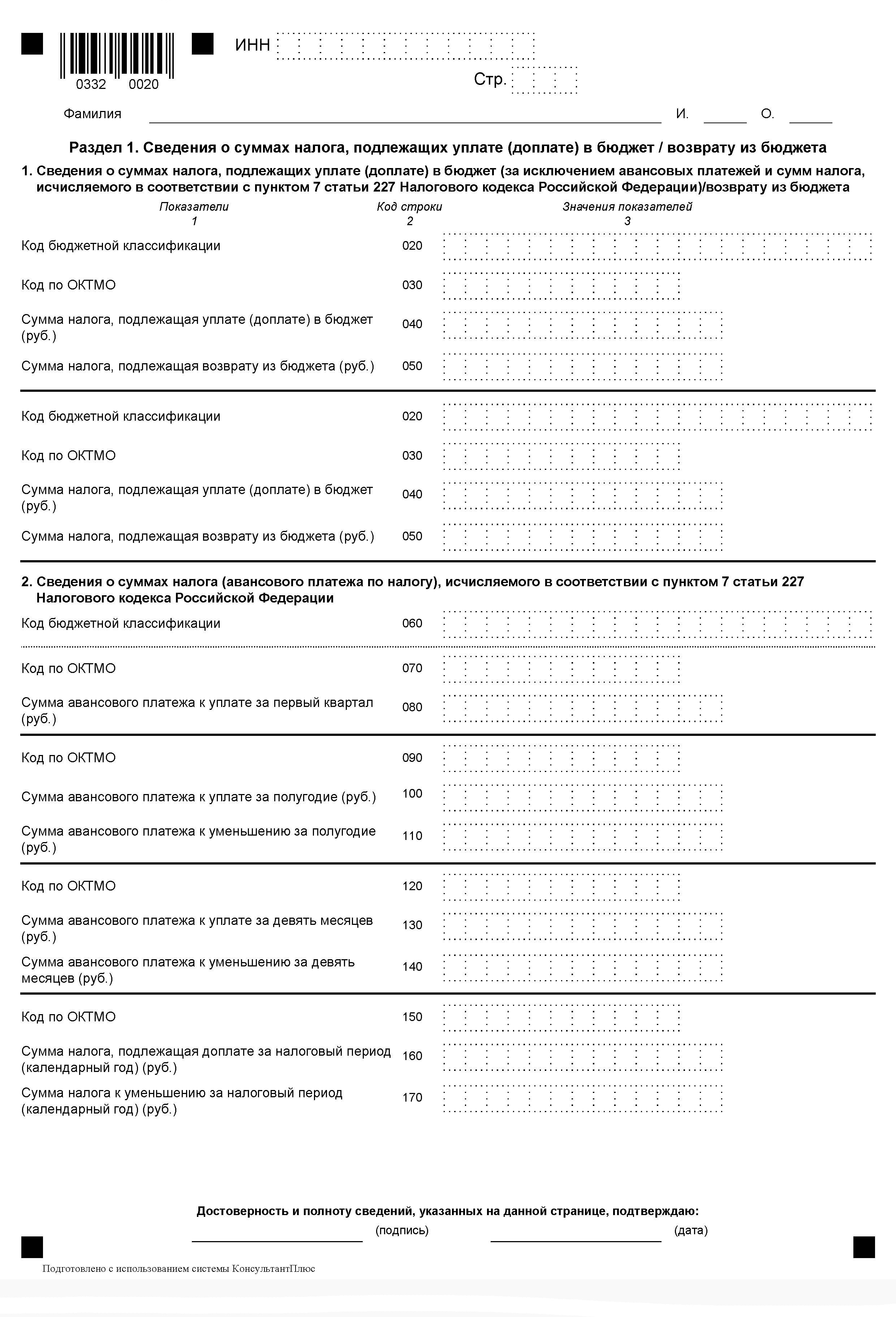

Декларация 3-НДФЛ — документ, который граждане сами подают в налоговую. Он нужен, чтобы отчитаться о доходах, уплатить налог или получить налоговые вычеты. Если, например, продали дом, которым владеете год, или сдаете квартиру без статуса самозанятого, вы обязаны заполнить декларацию и подать ее в налоговую до 30 апреля следующего года. Это касается только декларирования доходов — для вычетов ограничений по срокам нет.

Есть несколько способов заполнить декларацию:

- Вручную — для этого нужно скачать бланк.

- В личном кабинете налогоплательщика.

- Воспользоваться специальной программой.

Декларацию подают в налоговую по месту учета налогоплательщика .

Сдать бумажный документ в инспекцию можно лично, через представителя с нотариальной доверенностью или по почте ценным письмом с описью вложения. Если подавать лично, нужно два экземпляра: на втором налоговая поставит отметку с датой приема и вернет вам. Если по почте, дата подачи декларации — это дата отправки письма.

Декларацию можно подать онлайн через личный кабинет налогоплательщика. Ее нужно подписать усиленной неквалифицированной электронной подписью, которую можно скачать и установить в личном кабинете, или подключить уже имеющуюся.

Срок уплаты НДФЛ

Налоговые агенты перечисляют в бюджет НДФЛ и подают уведомление по ЕНП дважды в месяц :

- По налогу, удержанному с 1-го по 22-е число, уведомление подают не позднее 25-го числа, НДФЛ платят не позднее 28-го числа текущего месяца.

- По НДФЛ, удержанному с 23-го по последнее число месяца, уведомление подают не позднее 3-го числа, налог платят не позднее 5-го числа следующего месяца.

- По НДФЛ, удержанному с 23 по 31 декабря, крайний срок подачи уведомления и уплаты налога — последний рабочий день года.

Самостоятельно по декларации 3-НДФЛ налог надо уплатить не позднее 15 июля года, следующего за отчетным. Варианты:

- Через личный кабинет на сайте ФНС. Там же можно распорядиться переплатой.

- С помощью специального сервиса на сайте налоговой службы или через госуслуги в разделе «Оплата по квитанции».

- В любом отделении банка по единым реквизитам.

НДФЛ можно платить за других. То есть, например, заплатить за мужа или брата со своей карты — если указать их ИНН, деньги уйдут куда надо.

Куда уходит НДФЛ

Все налоги поступают в консолидированный бюджет РФ — федеральный, бюджет субъекта, города и района в совокупности. Бюджет — это то, сколько денег Россия и ее регионы планируют получить и на что хотят их потратить. Основной источник доходов бюджета — налоговые отчисления.

Большая часть НДФЛ поступает в бюджеты регионов — республик, краев, автономных округов, областей и городов федерального значения . Регионы оставляют у себя 85% собираемых налогов по базовой ставке 13%, а оставшиеся 15% идут в местные бюджеты — в города, районы и поселения.

То есть большая часть наших налогов тратится там, где мы работаем. На эти деньги власти содержат школы, детские сады, скорую помощь, занимаются благоустройством, финансируют спорт.

Но часть налога, которая собирается по повышенным ставкам, идет в федеральный бюджет. Речь об НДФЛ с доходов, превышающих 2,4 млн рублей, которые подпадают под ставки от 15 до 22%. В основном государство тратит эти деньги на реализацию национальных проектов.

К примеру, житель Сочи заработал за год 3 млн рублей. Для простоты представим, что все эти доходы получены в виде зарплаты. Из этих денег 2,4 млн облагаются НДФЛ по ставке 13%, а оставшиеся 600 тысяч — по 15%. С этих «сверхдоходов» работодатель уплатит за нашего героя 90 тысяч рублей — они пойдут в федеральный бюджет. А сумма налога по базовой ставке составит 312 тысяч. Из них меньшая часть — около 47 тысяч рублей — останется в бюджете города Сочи. А 265 тысяч пополнят региональную казну Краснодарского края.

Налоговые вычеты

Вычет — это сумма, на которую можно уменьшить доход резидента. У нерезидентов вычетов нет.

В налоговом кодексе шесть видов вычетов:

- Стандартные — ст. 218 НК РФ.

- Социальные — ст. 219 НК РФ.

- Инвестиционные — ст. 219.1 НК РФ.

- Имущественные — ст. 220 НК РФ.

- Вычеты по сделкам с ценными бумагами и финансовыми инструментами — ст. 220.1 НК РФ.

- Профессиональные — ст. 221 НК РФ.

Тем, кто купил квартиру, оплатил лечение, уче, занятия спортом или инвестировал, можно заявить вычет и сэкономить на НДФЛ.

Порядок получения налогового вычета. Оформить вычет можно в следующем году самостоятельно по декларации 3-НДФЛ через налоговую, а можно у работодателя в текущем году без декларации.

Если получать вычет самостоятельно, обычно достаточно документов, подтверждающих расходы. Декларацию только для вычета можно подать в любой день по завершении года оплаты расходов. Подавать несколько деклараций за один и тот же период можно, но каждая следующая должна включать данные предыдущей, иначе они будут отменены. Налоговая проверит декларацию в течение максимум трех месяцев и вернет налог на счет.

Все вычеты, кроме вычета по расходам на покупку жилья, проценты по ипотеке и по операциям с ценными бумагами, привязаны к году оплаты трат, переносить их на будущее нельзя. Подать декларацию за этот год надо в течение трех лет после его завершения.

Чтобы получить вычет через работодателя, налоговая должна подтвердить ваше право на него. Для этого нужно подать в инспекцию заявление. Проще всего — через личный кабинет налогоплательщика. В заявлении указывают сумму вычета, наименование работодателя, прикладывают скан документа о расходах.

Максимум через 30 дней будет готово уведомление. Оно подтверждает, что такой-то человек имеет право на вычет в определенной сумме у работодателя. Этот документ налоговая сама направит на вашу работу, и с вас перестанут удерживать НДФЛ. Уведомление действует только до конца текущего года.

Теперь подробнее про разные вычеты.

Вычет на детей. Если у вас есть дети, вам положен стандартный налоговый вычет. В 2024 году за первого и второго ребенка был 400 ₽, за третьего и следующих — по 3 000 ₽. С 2025 года вычет на второго ребенка — 2 800 ₽, а на третьего, четвертого и последующих — 6 000 ₽.

Раньше вычет на детей предоставляли на работе по заявлению, но с 2025 года работник не обязан его писать. Работодатель уменьшит налоговую базу на вычет и будет платить вам зарплату в большем размере.

Например, ваша зарплата гросс 50 000 ₽ в месяц и у вас двое маленьких детей. В 2024 году, пока ваш доход за год не превышал 350 000 ₽, то есть с января по июль, вам был положен стандартный вычет 2 800 ₽: 1 400 ₽ + 1 400 ₽. То есть НДФЛ удерживали с 47 200 ₽ (50 000 ₽ − 2 800 ₽), а не с 50 000 ₽. На руки вы получали 43 864 ₽ (47 200 ₽ − 13% + 2 800 ₽) вместо 43 500 ₽ (50 000 ₽ − 13%), экономия — 364 ₽.

С 2025 года предельный совокупный доход для получения детских вычетов — 450 000 ₽, а также в два раза больше вычет на второго ребенка — 2 800 ₽.

А значит, вам положен вычет 4 200 ₽: 1 400 ₽ + 2 800 ₽. То есть НДФЛ удержат с 45 800 ₽, а не с 50 000 ₽: 50 000 ₽ − 4 200 ₽.

Сумма на руки — 44 046 ₽ (45 800 ₽ − 13% + 4 200 ₽) вместо 43 500 ₽, экономия — 546 ₽. Так будет, пока доход с начала года не достигнет 450 000 ₽.

Вычет за обучение — социальный. За каждый год платной учебы, например в вузе, автошколе или детсаду, можно вернуть до 33 800 ₽ — за себя и ребенка, если весь ваш годовой доход облагается по 13%. Налоговая база уменьшится на стоимость обучения, а переплату по налогу вернут.

Например, студент работает, его зарплата грязными — 40 000 ₽ в месяц, в год — 480 000 ₽. С этой суммы работодатель удержал и уплатил 13% НДФЛ — 62 400 ₽. На обучение студент потратил 100 000 ₽. После подачи декларации с вычетом налоговая уменьшит доходы за год на сумму расходов на образование и пересчитает НДФЛ:

(480 000 ₽ − 100 000 ₽) × 13% = 49 400 ₽

Работодатель удержал больше, поэтому переплату вернут:

62 400 ₽ − 49 400 ₽ = 13 000 ₽

Вычет за лечение. Если вы тратились на анализы, стоматолога, консультации врачей или операцию, можно вернуть часть расходов с помощью социального вычета на лечение. Принцип такой же, как с вычетом за обучение. Вот как получить вычет за лечение по шагам.

Вычет за спорт. Позволяет компенсировать часть расходов на занятия в спортзале, фитнес-клубе, спортивной секции или бассейне. Вычет можно получить за себя и детей, а с 2026 года — еще и за родителей.

Вычет по ИИС — это инвестиционный вычет.Существует три типа вычетов по индивидуальному инвестиционному счету:

- Инвестиции вычитают из налогооблагаемого дохода.

- Инвестиционный доход не облагают налогами.

- Комбинированный вариант — можно получать налоговый вычет с ежегодно вносимой на счет суммы, а затем закрыть ИИС и получить вычет с инвестиционного дохода.

Первый вариант самый популярный, потому что прибавляет к доходности минимум 13%.

У Т—Ж есть подробная инструкция, как получить вычет по ИИС.

Вычеты по операциям с ценными бумагами. Обратите внимание: налоговая база при продаже ценных бумаг — прибыль от сделки, то есть доходы уменьшают на расходы. Последние не считаются вычетами, в отличие от, к примеру, продажи недвижимости. Потому вычесть расходы на покупку ценных бумаг могут как резиденты, так и нерезиденты .

Убыточные сделки могут снизить налоговую базу по прибыльным операциям. Например, если заработать 50 рублей на акциях «Газпрома» и зафиксировать в том же году убыток 50 рублей на акциях «Магнита», налог платить не придется, потому что налогооблагаемая база будет ноль рублей.

Уменьшить прибыль можно только до нуля. Вы не можете претендовать на какие-либо вычеты из-за того, что осталось 90 рублей убытка. Этот убыток можно учесть в ближайшие десять лет.

Вычет при покупке жилья. Каждому человеку раз в жизни положен имущественный налоговый вычет при покупке жилья: квартиры, комнаты или дома. Максимальный размер — 2 млн рублей, сумма НДФЛ к возврату, если весь годовой доход облагается по ставке 13%, — 260 000 ₽. Супруги могут заявить два вычета на одну и ту же квартиру — каждый за себя. Тогда НДФЛ вернут каждому — вместо 260 000 ₽ будет 520 000 ₽. Это актуально, если у обоих весь годовой доход облагается по 13%. У Т—Ж есть инструкция, как получить вычет за новую квартиру.

Вычет при продаже недвижимости. При продаже квартиры иногда нужно заплатить налог с дохода от сделки. Но его можно уменьшить на расходы на покупку квартиры или на 1 млн.

Например, в 2025 году вы продаете за 5 млн квартиру, которую купили за 4 млн, есть подтверждающие документы. Тогда налоговая база считается так:

5 000 000 ₽ − 4 000 000 ₽ = 1 000 000 ₽

НДФЛ от этой сделки:

1 000 000 ₽ × 13% = 130 000 ₽

Если нет документов или квартира получена в наследство и не сохранились бумаги наследодателя по затратам на ее приобретение, доходы от продажи можно уменьшить на 1 млн:

5 000 000 ₽ − 1 000 000 ₽ = 4 000 000 ₽

(2 400 000 ₽ × 13%) + (4 000 000 ₽ − 2 400 000 ₽) × 15% = 552 000 ₽

Профессиональный вычет позволяет уменьшить сумму, с которой нужно платить налог на доходы, или вернуть часть денег, если налог уже уплачен. Суть такая же, как у стандартных, социальных и имущественных вычетов. Профессиональный вычет могут получить:

- ИП на общей системе налогообложения.

- Физлица, которые работают по гражданско-правовым договорам.

- Нотариусы и адвокаты.

- Авторы, которые получают вознаграждение.

Что будет, если не платить НДФЛ

По Конституции РФ все граждане обязаны платить налоги. Если уклоняться от этой обязанности, налоги могут доначислить — придется платить сразу за несколько лет, можно попасть на штраф или пени. За крупную задолженность предусмотрена уголовная ответственность.

Доначисление налогов и пени. Если налоговая узнает, что человек не платил НДФЛ, она доначислит налоги за три года, предшествующие году проверки , и пени за просрочку — 1/300 ключевой ставки ЦБ за каждый день .

Штраф за неуплату налогов — 20% от суммы долга, если это произошло неумышленно, и 40%, если налоговая докажет умысел . Еще есть штраф за несданные декларации — до 30% от суммы налога за каждый год, но не менее 1 000 ₽ .

Уголовная ответственность грозит тем, кто много задолжал налоговой за последние три года : это 2,7 млн и больше. Возможные санкции: штраф от 100 000 до 300 000 ₽, принудительные работы до года либо лишение свободы максимум на год.

Если долг будет особо крупным — больше 13,5 млн, — наказание серьезнее: штраф от 200 000 до 500 000 ₽, принудительные работы до трех лет либо тюрьма на тот же срок.

Незаконное предпринимательство. Если человек систематически занимается бизнесом и он приносит постоянный доход, это уже предпринимательство. За бизнес без госрегистрации и уплаты налогов могут оштрафовать на 500—2 000 ₽ .

В итоге может накопиться сумма в десятки раз больше той, что заплатили бы добровольно. Поэтому Т—Ж всегда очень много пишет про налоги, советует их платить и спать спокойно. При помощи наших инструкций сделать это несложно, и потом можно получить от государства деньги.

Запомнить

- С большинства доходов граждане обязаны уплатить НДФЛ. За официально трудоустроенных россиян НДФЛ рассчитывает и уплачивает работодатель как налоговый агент.

- Если доход не связан с официальной работой и налогового агента нет, отчитаться по НДФЛ нужно самостоятельно: заполнить декларацию 3-НДФЛ и подать ее в налоговую до 30 апреля следующего года.

- Налоговый агент каждый квартал сдает в налоговую расчет 6-НДФЛ.

- Чтобы определить налоговую ставку, плательщиков НДФЛ делят на две группы — нерезиденты и резиденты. Большинство доходов резидентов до 2025 года облагали по ставке 13 или 15%, нерезиденты платят НДФЛ по большей ставке — 30% по общему правилу. С 2025 года для резидентов пять ставок налога в зависимости от дохода: 13, 15, 18, 20 и 22%.

- Ставка НДФЛ 35% — максимальная для резидентов. Ее применяют, в частности, к выигрышам в рекламных акциях и материальной выгоде от экономии на процентах.

- Не все доходы облагаются НДФЛ. Исключения перечислены в налоговом кодексе.

- НДФЛ по базовой ставке 13% остается там, где вы работаете, — поступает в региональный и местный бюджеты. Доходы по повышенным ставкам идут в федеральный бюджет.

- Вычет — это сумма, с которой можно не платить НДФЛ. Все вычеты применяются только к доходам налоговых резидентов.

- Если не платить налоги, их могут доначислить — придется платить сразу за несколько лет, а также можно попасть на штраф или пени. За крупную недоимку предусмотрена уголовная ответственность.