У банков появился стимул чаще выдавать льготную ипотеку: Минфин изменил правила ее субсидирования

Минфин увеличил банкам уровень возмещения по льготной ипотеке до 3 п. п. на покупку квартиры и до 3,5 п. п. на строительство дома. Это должно привести к улучшению условий для заемщиков

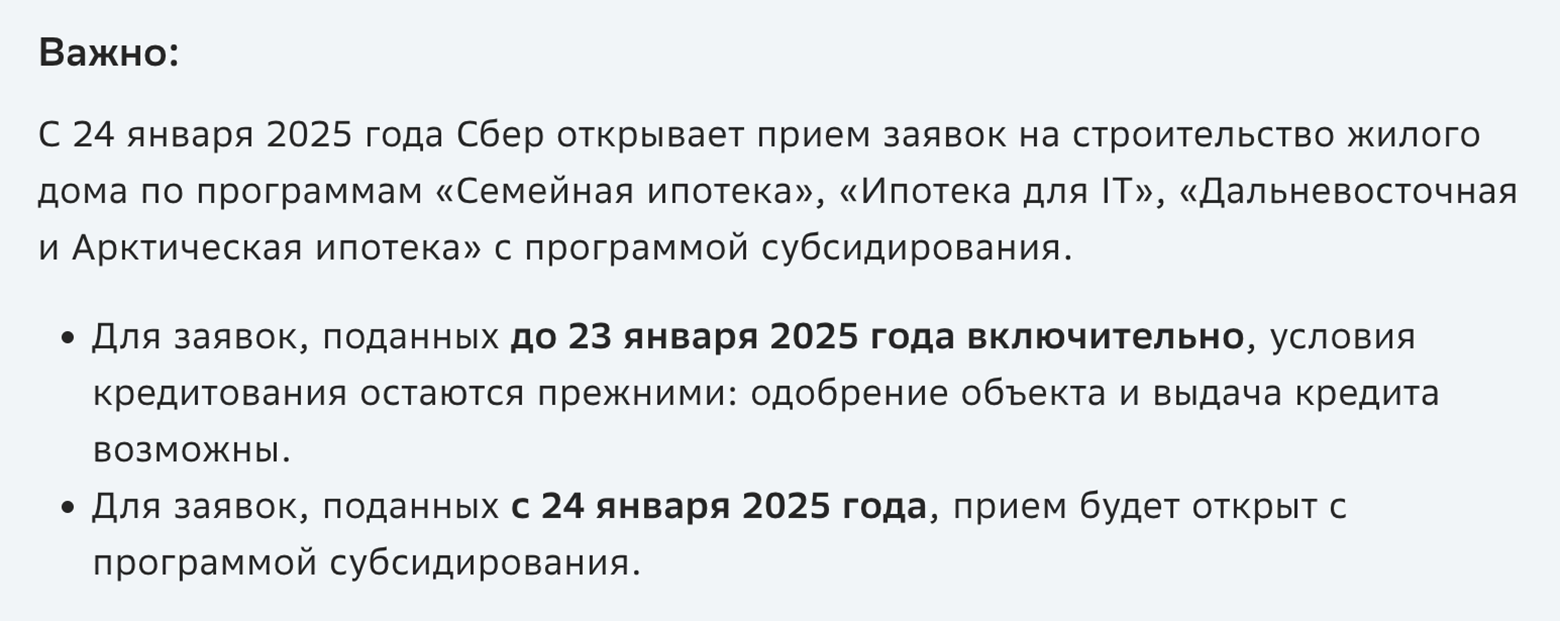

Новые условия распространяются на семейную, дальневосточную и арктическую ипотеки и будут действовать с 7 февраля по 6 августа 2025 года. Ранее возмещение по семейной ипотеке на строительство дома и покупку квартиры составляло 2 п. п., а по дальневосточной и арктической программам — 1,5 п. п.

В ведомстве объяснили, что таким образом рассчитывают поддержать выдачу льготных ипотечных кредитов. Инициатива понравилась и банкам: теперь они смогут больше зарабатывать на такой ипотеке, а значит, у них появился дополнительный стимул для того, чтобы охотнее одобрять подобные кредиты клиентам.

Расскажу, как устроено субсидирование льготной ипотеки и как рост уровня возмещения отразится на обычных заемщиках.

Как работает субсидирование льготной ипотеки

Льготную ипотеку банк выдает по ставкам ниже рыночных — например, ставка по семейной ипотеке составляет 6%. Государство компенсирует кредитной организации недополученную прибыль: разницу между льготной и рыночной ставками. Причем «рыночную» в данном случае директивно определяет правительство по схеме: «ключевая ставка + уровень возмещения». Поэтому размер компенсации напрямую зависит от этого уровня — чем он выше, тем выгоднее банкам работать с льготной ипотекой.

Вот как это устроено. До 7 февраля 2025 года уровень возмещения равнялся 2 п. п. для семейной ипотеки. Банк выдавал ее заемщику по ставке 6%. А размер субсидирования от государства был таким: к ключевой ставке прибавляли 2 п. п. и из полученной суммы вычитали ставку льготной программы . В феврале 2025 года ключевая ставка составляет 21%, и возмещение рассчитывалось так: 21% + 2 п. п. − 6 п. п. = 17%. По такой ставке государство компенсировало банку недополученную прибыль по кредиту.

Но когда льготная программа семейной ипотеки только появилась, ставка субсидирования была 4 п. п. и размер компенсации был выше. После этого она несколько раз снижалась.

Как это отразится на заемщиках

Когда ставка субсидирования выросла, то вместе с ней увеличилась и компенсация, которую банки будут получать от государства. Это может улучшить условия выдачи льготных ипотек и стимулировать банки охотнее выдавать такие кредиты.

Банки, которые ранее повышали первоначальный взнос, получат возможность снизить его. А там, где ввели обязательное субсидирование от застройщика, клиентам могут разрешить получать кредит без этого условия и покупать жилье у любого девелопера, а не только у тех, кто участвует в подобных программах.

Банкам стало невыгодно работать с льготной ипотекой, когда осенью 2024 года на фоне роста ключевой ставки они стали повышать доходность вкладов опережающими темпами. Если до этого деньги вкладчиков привлекали по ставке около ключевой или ниже, то после она сравнялась со ставкой ЦБ и даже стала ее превышать, рассказал «Ведомостям» руководитель аналитического центра «Дом.РФ» Михаил Гольдберг.

Деньги с вкладов банки используют, чтобы выдавать кредиты. И зарабатывают благодаря тому, что процентные выплаты по депозитам ниже, чем ставки по кредитам. Поэтому после стремительного роста ставки по вкладам выдавать льготную ипотеку при прежнем уровне возмещения от государства банкам стало невыгодно.

Как следствие, банки стали искусственно охлаждать спрос на такие кредиты либо искать возможности для того, чтобы выдача льготной ипотеки приносила им прибыль. Из-за этого в последние месяцы банки стали предъявлять более строгие требования к заемщикам, вот некоторые из них:

- повышенный первоначальный взнос, когда вместо 20%, установленных по программе, кредиторы просили внести 30 или даже 50%;

- выдача ипотеки по льготным программам только на объекты, находящиеся на проектном финансировании в этом же банке. То есть квартиры в домах, на строительство которых застройщики получили в этом банке льготный кредит;

- выдача льготных кредитов только с субсидированием от застройщика. Это приводило к росту затрат девелоперов, и те перекладывали их на плечи заемщиков — жилье становилось дороже на размер субсидии.

Новости, которые касаются инвесторов, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @investnique