Я спросил 9 нейросетей, какую машину купить: они советуют то, чего в салонах уже нет

Этот текст написан в Сообществе, в нем сохранены авторский стиль и орфография

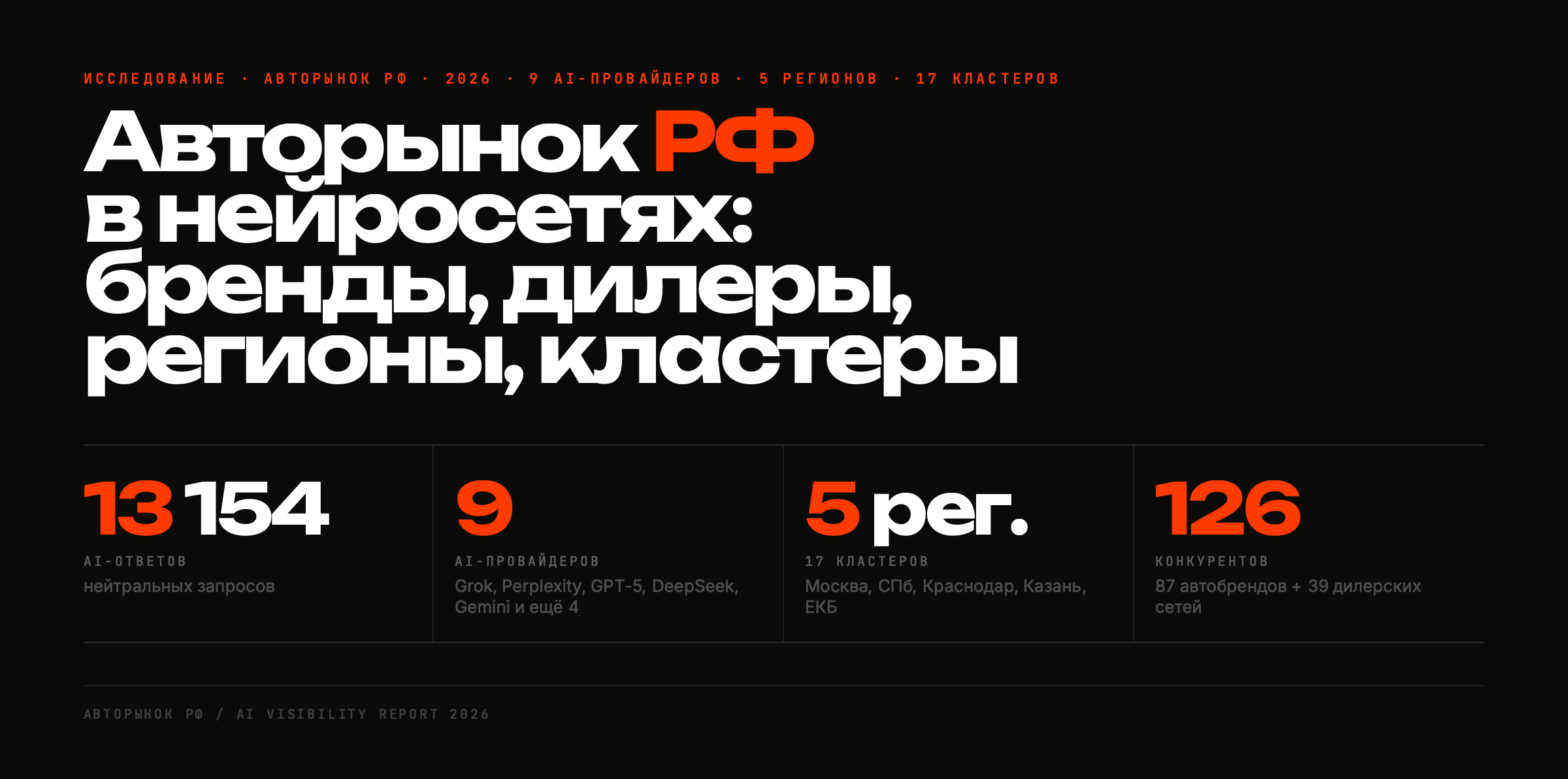

Соседка по даче меняла кроссовер и не пошла ни в поиск, ни на форум. Она открыла чат с нейросетью и спросила в лоб: «Что взять до трёх миллионов и где это купить?». Я тогда поймал себя на мысли, что не знаю ни одного человека, который проверил бы такой ответ. Похоже, не проверяет почти никто. Из любопытства мы решили прогнать тринадцать тысяч ответов девяти разных нейросетей про российский авторынок и посчитать всё до процента. На выходе получилось 13 154 ответа, 126 участников рынка под наблюдением и больше миллиона упоминаний марок и дилеров. Картина, которую мы там увидели, заметно поменяла моё понимание того, как сейчас принимаются решения о покупке.

О Сообщнике Про

Сооснователь сервиса brandfound.ai. Пишу о маркетинге в эпоху ИИ, поисковой и генеративной видимости, продуктовом и контент-маркетинге.

Это новый раздел Журнала, где можно пройти верификацию и вести свой профессиональный блог

Если читать целиком некогда, вот суть

- Мы проверили, что отвечают девять нейросетей на вопрос «какую машину и где купить» в пяти крупнейших регионах России. Всего разобрали 13 154 ответа.

- Наверху рейтинга держатся Kia, Toyota и Hyundai, хотя официально они с рынка ушли. Доля голоса: у Kia 5,2%, у Toyota 5,2%, у Hyundai 4,6%. Нейросети обучены на старых данных и советуют то, чего в новых салонах уже не продают.

- Китайские марки суммарно набирают около 20% всех упоминаний в каждом регионе, а в массовых кроссоверах тройка Haval, Chery, Geely забирает от 30 до 37%.

- Hongqi обходит Lexus в премиум-седане (558 упоминаний против 201). Tank вытесняет Mercedes G-class во внедорожниках сразу трёх регионов. Российский Aurus проигрывает китайскому Hongqi впятеро (102 против 558).

- LADA осталась единственным российским брендом с реальной долей. В бюджетном седане её упоминают в 82,7% ответов, а в Казани и Екатеринбурге она вообще первая по доле голоса.

- Среди дилеров по упоминаниям впереди ROLF (1998 против 1501 у Major). Но «склонность порекомендовать» у этого лидера всего 13 из 100: про сеть нейросеть знает, а в финале совета называет кого-то другого или вообще обходится без дилера.

- В Казани два местных игрока (ТрансТехСервис и КАН АВТО) держат 73% всех дилерских упоминаний. В Екатеринбурге всё забрал местный Автобан. География решает почти всё.

С чего всё началось

Я веду команду, которая занимается на первый взгляд экзотической вещью: мы измеряем, что нейросети «думают» о брендах. Звучит как научная фантастика, а повод за этим вполне приземлённый.

Ещё несколько лет назад человек, выбирающий машину, шёл по понятному маршруту: поисковик, две-три статьи, отзывы на форуме, ролик на ночь глядя. Бренд в общих чертах понимал, как его находят, и умел на это влиять: сайтом, рекламой, работой с отзывами. А потом этот маршрут тихо рассыпался.

Сначала я заметил это на близких. Сестра выбирала холодильник и спросила у нейросети. Коллега подбирал ипотеку, спросил у нейросети. Та самая соседка с кроссовером, туда же. Никто не открывал десять вкладок и не сводил всё в табличку. Они задавали вопрос обычным языком, получали готовый ответ (вот эта модель, вот почему, вот где брать) и доверялись ему. Не перепроверяли, не гуглили заново. Доверялись, потому что ответ выглядел как совет толкового знакомого, а не как рекламный баннер.

Вот тут до меня и дошло, в чём подмена. В поиске человек видит десяток ссылок и выбирает сам. У нейросети он получает один ответ, и этот ответ уже решил всё за него. Бренд из цепочки выпадает целиком. Компания может вкладывать миллионы в сайт и продвижение, а на прямой вопрос «где купить» нейросеть назовёт другую фирму или вообще никого. И внутри компании об этом часто не догадываются, потому что смотрят не туда.

Я начал расспрашивать маркетологов из разных сфер: вы вообще представляете, что нейросети про вас отвечают? И всплыл любопытный разрыв. На словах про это сейчас знают все. Появился даже отдельный термин, GEO (оптимизация под генеративные движки), о нём говорят на каждой профильной конференции, инструменты множатся, маркетологи активно туда идут. Тема горячая, тут не поспоришь. А вот стоит спуститься к конкретике («и что именно нейросеть отвечает лично про вас, в вашем городе, по вашему запросу»), в девяти случаях из десяти я слышал «ну, наверное, что-то отвечает». Знают, что это важно, а собственную выдачу почти никто не открывал и по полочкам не разбирал. Этот зазор между общим хайпом и отсутствием замеров меня и зацепил: поведение людей уже меняется, разговоров много, а живых цифр почти нет.

Оставалось выбрать, на чём проверять гипотезу. Авторынок России подошёл идеально, лучше полигона не придумаешь.

Посмотрите, что с ним произошло. Западные марки официально ушли: салоны закрылись, гарантии повисли, новые машины едут только через параллельный импорт. Их место заняли китайцы: сначала Haval, Chery, Geely, затем премиальные Hongqi, Tank, Voyah, о которых ещё три года назад мало кто слышал. Рынок перевернулся буквально на глазах. Вопрос: успели ли за этим переворотом нейросети?

А нейросеть помнит ровно тот мир, на котором её учили. Если в её данных российский авторынок это Toyota, Kia и Hyundai в каждом салоне, она и будет уверенно их советовать, даже когда купить их новыми официально негде. Получается чистый стресс-тест: мы точно знаем, как рынок выглядит сегодня, и можем сверить это с тем, что нейросеть выдаёт человеку. Любой разрыв между реальностью и ответом виден сразу.

Плюс машина это покупка, к которой подходят основательно. За миллион её импульсивно не берут. Значит, человек реально вчитывается в ответ нейросети и реально на него опирается. Цена ошибки высокая и для покупателя, и для бренда, которого в ответе не оказалось.

Что именно мы посчитали

Любое исследование начинается со скучного вопроса: а что мы, собственно, спрашиваем. Можно загрузить нейросеть техническими формулировками вроде «седан C-класса, задний привод, бюджет 3 000 000» и получить аккуратный мусор. Живые люди про машины так не спрашивают. Поэтому первым делом мы заставили себя писать запросы голосом обычного покупателя.

Я сам пару лет назад выбирал машину и помню, что в строку улетало что-то совсем неформальное. Не «кроссовер сегмента B+», а «что взять вместо старой Камри, чтобы не разориться». От этой интонации и отталкивались. Вот реальные примеры из нашего набора:

- надёжный семейный кроссовер до 3 млн, чтобы не лезть в ремонт

- какой китаец взять вместо Kia Rio

- внедорожник для рыбалки и охоты на юге

- недорогой седан под такси, чтобы дёшево обслуживать

- что купить вместо Toyota Camry за те же деньги

- премиум-кроссовер до 8 млн, не стыдно поставить у офиса

- рамный внедорожник с подогревом всего для уральской зимы

- вместительный минивэн для большой семьи до 2 млн

Важная деталь методологии: ни в одном запросе мы не называли конкретный бренд или дилера. Спрашивали нейтрально, как спрашивает человек, который ещё не определился. Иначе результат был бы подтасован: упомяни в вопросе Haval, и он же вернётся в ответе.

Каждый запрос мы прогнали через девять нейросетей и привели ответы к одному формату. Получилось 13 154 ответа, примерно по 2500-2700 на каждый из пяти регионов, чтобы картина была сопоставимой и нигде не провисала.

Дальше тринадцать тысяч ответов надо было превратить во что-то осмысленное. Анализировать россыпью невозможно, это как понять погоду в стране, читая каждый термометр по отдельности. Поэтому мы разложили все вопросы по полочкам, или, по-научному, кластеризовали. Каждый вопрос проходил по трём осям: регион, бюджет, тип кузова.

Регионов пять: Москва, Санкт-Петербург, Краснодарский край, Татарстан с центром в Казани, Свердловская область с центром в Екатеринбурге. Покупатель в Москве и покупатель в Казани живут в разных вселенных: разные дилеры на слуху, разные дороги, разные деньги.

Ценовых сегментов четыре: бюджет (до 2 млн), массовый (1,5-3,5 млн), бизнес (3-6,5 млн), премиум (от 6 млн и выше). Человек с бюджетом 1,2 млн и человек с восемью миллионами задают принципиально разные вопросы.

Типов кузова пять: седан, хетчбэк, кроссовер, рамный внедорожник, минивэн.

Перемножать всё подряд смысла нет: премиальные минивэны спрашивают единицы, а бюджетных внедорожников полно. Поэтому мы оставили только живые ниши. Получилось ровно 17 кластеров: пять в бюджете, пять в массовом, четыре в бизнесе и три в премиуме. Это число дальше ещё всплывёт, потому что вся соль исследования именно в нём: у каждого кластера свой лидер, и эти лидеры разные.

Считали мы по трём метрикам, объясню по-человечески на примере компании друзей, которая выбирает, куда поехать в отпуск.

Доля упоминаний (BMR) это то, как часто бренд вообще звучит. Если из ста ответов нейросеть назвала дилера в четырнадцати, его BMR 14%. У друзей это «Турцию» проговорили 14 раз из 100.

Доля голоса (Share of Voice) это кусок общего эфира среди всех конкурентов. Друзья за вечер назвали 200 раз разные страны, из них «Турцию» 14 раз, значит, её доля голоса 7%. Можно быть на слуху и всё равно тонуть в общем гуле.

Тональность и склонность порекомендовать (Preference for Brand) это уже про качество. Мало назвать бренд, важно, советует ли его нейросеть как финальный выбор. Тональность мы считали не по примитивной шкале «хорошо или плохо», а по десяти параметрам: полезность ответа, объективность, доказательная база, сила рекомендации и так далее. И отдельно, по шкале от 0 до 100, замеряли ту самую склонность завершить ответ прямой рекомендацией конкретного бренда. Эта цифра дальше всё перевернёт.

В сумме вышла матрица: 17 кластеров на 5 регионов на 126 конкурентов, и каждая клетка ещё разбита по девяти нейросетям. Тысячи срезов, которые невозможно охватить одним взглядом, но в которых видна каждая дырка. Например, в одном бюджетном кузове в Екатеринбурге у крупного федерального дилера доля упоминаний оказалась ровно 0,0%. Нейросети там его просто не знают.

Девять нейросетей, девять разных рынков

Первое, о чём меня спрашивают: вы что, просто спрашивали у нейросети, какие дилеры хорошие, и записывали? Нет. Будь всё так просто, я бы не потратил на это недели.

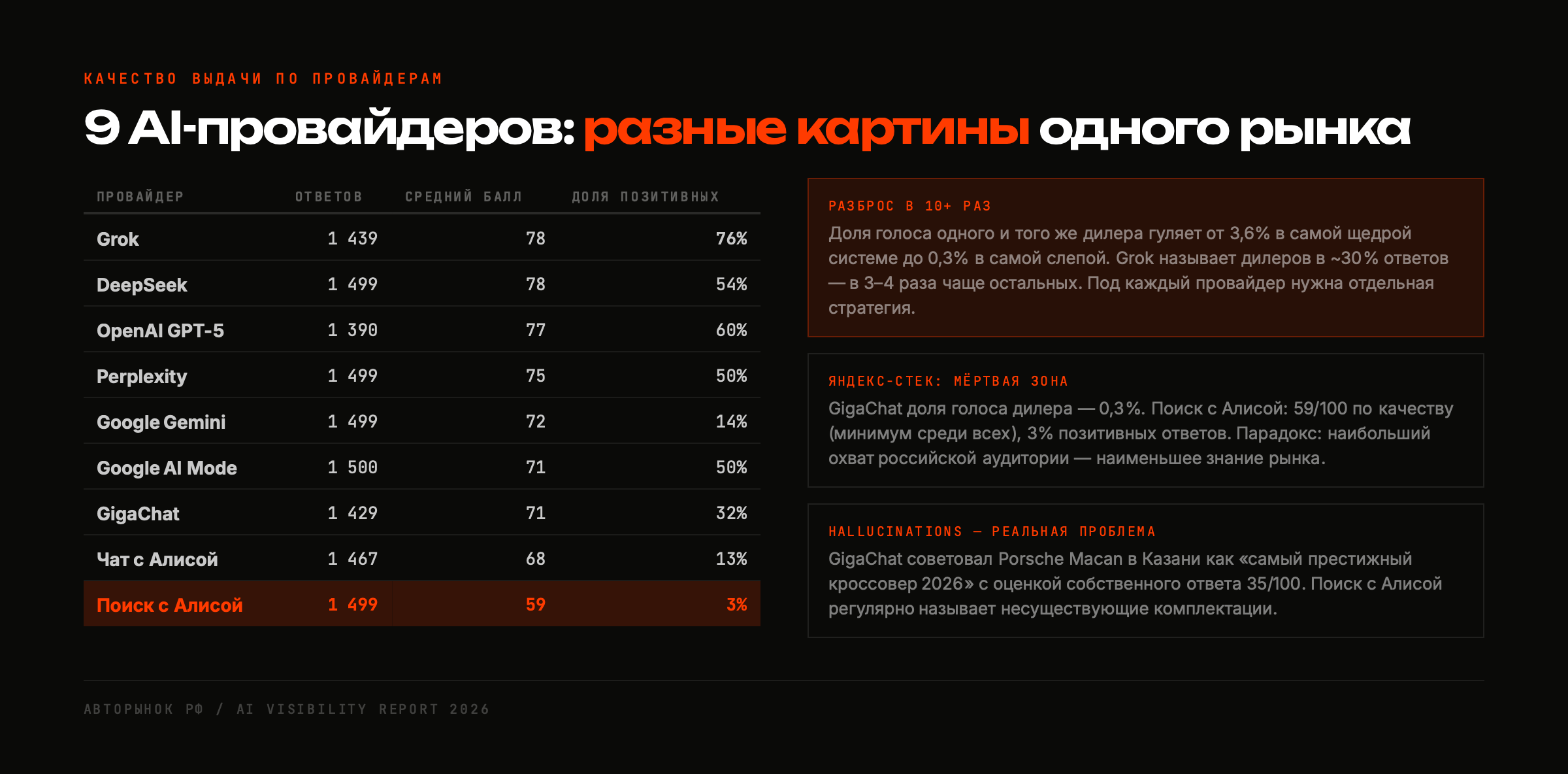

Брать одну модель было бы ошибкой, потому что у каждой своя картина мира. Мы опросили девять: западные Grok, Perplexity, Google Gemini, Google AI Mode, ChatGPT (GPT-5), DeepSeek и российские GigaChat от Сбера, Чат с Алисой и Поиск с Алисой от Яндекса. Anthropic Claude в этот заход не попал, честно отмечаем как пробел.

Разброс оказался диким. Доля голоса одного и того же дилера гуляет от 3,6% в самой щедрой системе до 0,3% в самой слепой. Это разница больше чем в десять раз на одном и том же рынке за одну и ту же неделю. Grok тянет длинный хвост дилерских сайтов и агрегаторов объявлений, поэтому у него дилер мелькает чаще всех. Gemini и Perplexity опираются на классифайды и сайты самих дилеров. А ChatGPT и DeepSeek любят советовать западные премиум-марки и зарубежные обзоры, будто на дворе всё ещё 2021 год.

Главная находка по провайдерам неприятная. Лучше всех дилеров называет Grok: примерно в 30% ответов он упоминает конкретную сеть, это в три-четыре раза чаще остальных. А российские ассистенты, у которых по логике должна быть домашняя аудитория, дилеров почти игнорируют. У GigaChat доля голоса дилера 0,3%, у Поиска с Алисой средний балл качества ответа всего 59 из 100 против 75-78 у западных, и только 3% его ответов хоть сколько-то позитивны. Выходит зеркальный разрыв: бренд лучше всего виден там, где его клиентов меньше всего.

И ещё про доверие к самим ответам. GigaChat в запросах по Казани на голубом глазу посоветовал Porsche Macan как «самый престижный кроссовер 2026 года», качество этого ответа сама же система оценила в 35 из 100. Поиск с Алисой регулярно называет комплектации, которых не существует. Там, где нейросеть не знает рынок, она достраивает его фантазией, и звучит это уверенно.

Отдельная техническая сложность была в том, чтобы вообще найти бренд в живом тексте. Нейросеть отвечает не таблицей, а абзацами: «рассмотрите Lada Vesta в богатой комплектации, у московских дилеров бывают акции, например в Фаворит Моторс или Major». Дилера могут написать как «РОЛЬФ», «Рольф», «ROLF», с опечаткой, внутри длинной фразы среди пяти других имён. Наш движок ловит упоминание во всех вариантах: синонимы, латиница и кириллица, бренд в середине предложения. Поиском по точному слову половину упоминаний потеряешь.

Нейросети живут в прошлом

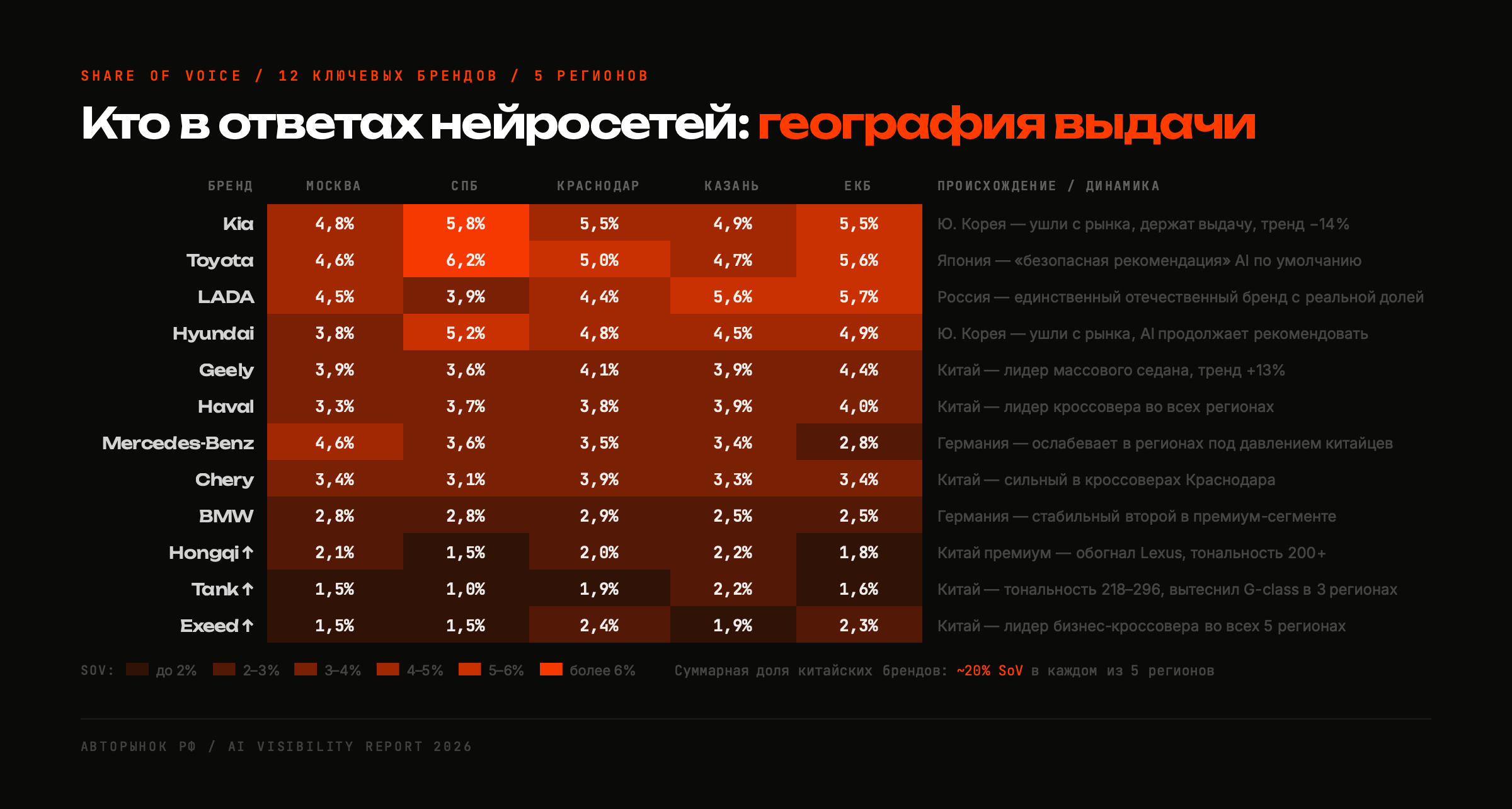

Теперь к находкам. Если спросить нейросеть, какую машину взять, в топе окажутся Kia, Toyota и Hyundai. По нашим данным это буквально первая четвёрка по доле голоса в среднем по стране: Kia 5,2%, Toyota 5,2%, LADA 5,1%, Hyundai 4,6%. А по доле упоминаний размах ещё нагляднее: Kia всплывает в 32,3% всех ответов про авторынок, Toyota в 31,6%, Hyundai в 28,6%.

Загвоздка в том, что Kia и Hyundai официально ушли из России в 2022 году, а Toyota резко сократила продажи. Новую Kia в обычном салоне сейчас не купить, только параллельный импорт или вторичка. Нейросеть про это не в курсе: её обучающие данные охватывают период до 2022-2023, и в её голове те марки всё ещё в каждом салоне. Любопытно, что у Kia при этом тренд минус 14%, у Hyundai минус 13%: инерция понемногу тает, но запас прочности у ушедших брендов огромный.

Ярче всего это видно в нишах, которые по сути вымерли. В бюджетном минивэне нейросеть всерьёз советует Honda Stepwgn, Citroen Berlingo, Opel Zafira, Toyota Spacio. Это не автоподбор, это музей. В бюджетном внедорожнике рядом с актуальными УАЗ (упоминается в 77% ответов кластера) и LADA спокойно стоит ностальгическая Mitsubishi Pajero.

Получается любопытная картина: спрос, который нейросеть рисует вокруг ушедших марок, в реальности закрывается только через параллельный импорт и вторичный рынок. То есть сам по себе разрыв между ответом ИИ и физическим рынком создаёт перекос, о котором мало кто задумывается.

Китайцы заняли пятую часть эфира

Пока нейросети ностальгируют по корейцам, реальный рынок подменил их Китаем, и ИИ это уже наполовину уловил. Девять китайских брендов вместе держат около 20% доли голоса в каждом из пяти регионов. По отдельности картина живая: Geely растёт на 13%, GAC на 11%, Omoda на 12%, это самые быстрые в выдаче.

Но интереснее всего, где именно они захватили выдачу. В массовых кроссоверах тройка Haval, Chery, Geely забирает от 30 до 37% всех упоминаний во всех пяти регионах сразу. Это уже не «один из вариантов», это новая норма. Haval лидирует в кроссоверах и внедорожниках буквально везде: его BMR в массовом кроссовере 10,6% в Москве, 12,7% в Питере, 14,6% в Казани, 13,7% в Екатеринбурге. Корейцы из топ-5 этого кластера выпали везде, кроме Москвы и Петербурга.

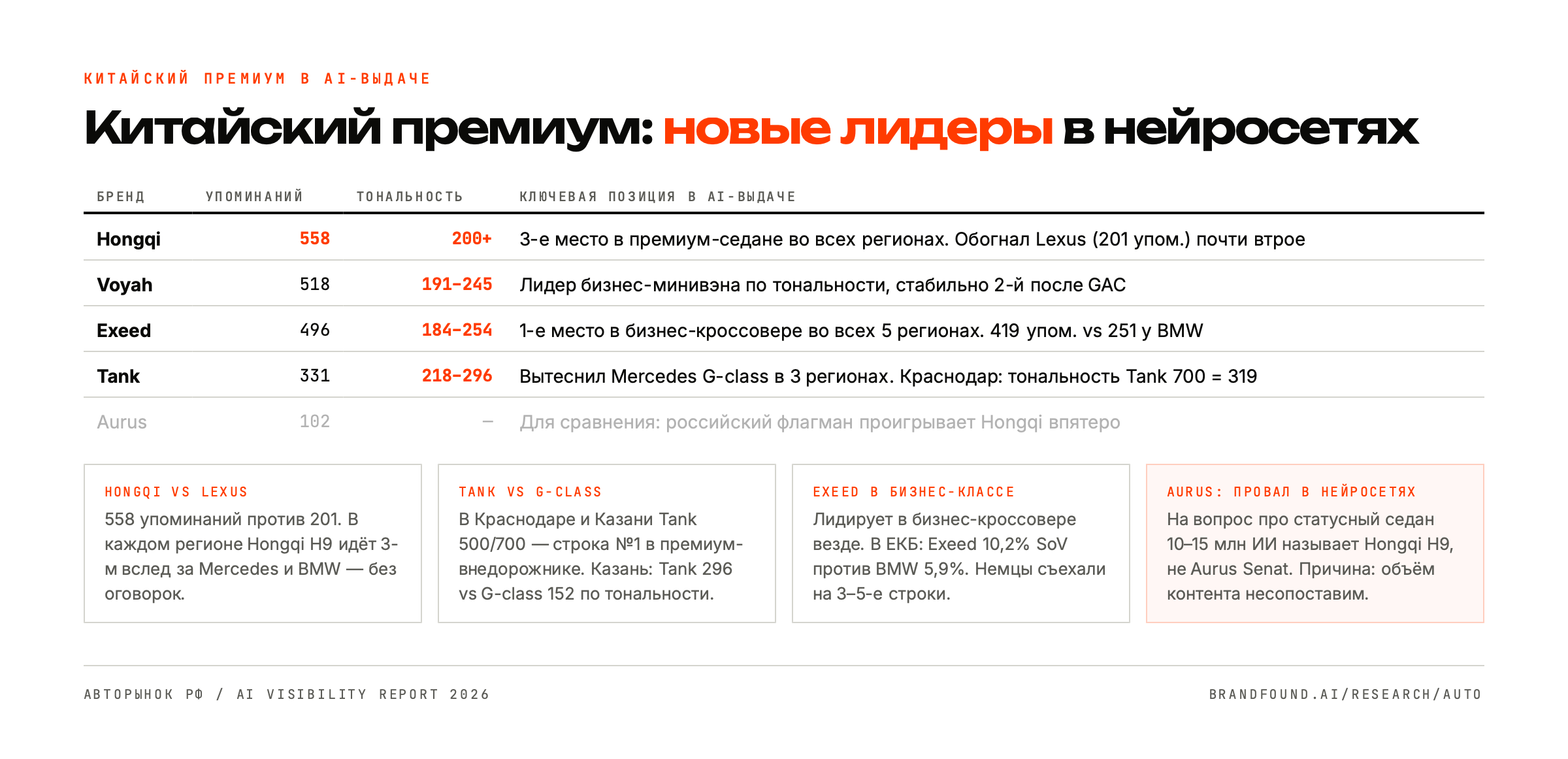

Китайский премиум обыгрывает немцев

Вот где я по-настоящему удивился. Принято считать, что премиум в России это немцы и японцы. В премиум-седане немецкая тройка действительно держится: Mercedes, BMW, Audi впереди во всех регионах. Но прямо за ними, на третьем месте в каждом городе, встал китайский Hongqi. По упоминаниям в премиум-седане у него 558 против 201 у Lexus, то есть он обходит японский люкс почти втрое и идёт вровень с Audi. Тональность ответов про Hongqi выше 200, нейросети его буквально хвалят.

Внедорожники ещё показательнее. Китайский Tank вытеснил Mercedes G-class в трёх регионах. В Краснодаре и Казани именно Tank 500 и 700 стоят на первой строке премиум-внедорожника. Тональность Tank в Казани 296 против 152 у G-class, в Краснодаре у Tank 700 вообще 319, лучший результат во всём регионе. Легендарный «гелик» нейросети двинули вниз.

В бизнес-кроссовере китайский Exeed VX и LX занял первое место сразу во всех пяти регионах: 419 упоминаний против 251 у BMW и 172 у Mercedes. В Екатеринбурге Exeed набрал 10,2% доли голоса, обогнав BMW с его 5,9%. Бизнес-минивэн взял GAC (439 упоминаний, лидер в трёх регионах), а Voyah идёт стабильно вторым с отличной тональностью 245.

И отдельная грустная цифра про наш флагман. Роль «российского премиума» по логике должен играть Aurus. Но нейросети ставят на его место китайский Hongqi: 102 упоминания против 558, разрыв впятеро. Когда человек спрашивает про статусный седан за 10-15 млн, ИИ скорее вспомнит Hongqi H9, чем Aurus Senat. Просто потому, что про Hongqi за последние годы написали несопоставимо больше, и нейросеть это честно отражает.

Чтобы было видно, как это звучит вживую, вот типичный по смыслу ответ на запрос про премиум-седан руководителю (обобщённо, не дословная цитата): «Mercedes-Benz S-Class это эталон. Если бюджет ограничен, Genesis G90 даёт похожий уровень дешевле, а Hongqi H9 уже реальная премиум-альтернатива немцам». Про Hongqi нейросеть говорит без оговорок, как про норму. Про Aurus в таких ответах тишина.

17 кластеров, и в каждом свой чемпион

Это, пожалуй, главное, ради чего стоило городить всю кластеризацию. Если смотреть на рынок одной цифрой, видно «ну, лидируют корейцы и китайцы». А стоит разложить по 17 кластерам, и оказывается, что у каждого ценового диапазона и каждого типа кузова свой король, и эти короли разные.

Начну с бюджета, потому что тут живёт наша LADA, и живёт по-королевски.

Бюджетный сегмент (до 2 млн), лидер каждого кластера:

LADA это единственная марка, которая попала в топ-2 во всех пяти бюджетных кузовах. В седане её упоминают в 82,7% ответов, это почти монополия: на вопрос про недорогой седан нейросеть рефлекторно называет Vesta. Единственный бюджетный кластер, где LADA не лидирует, это кроссовер: там первенство забрали Haval и Chery, и каждый из них цитируется чаще любого прочего бренда. Стоит покупателю захотеть недорогой кроссовер, и отечественная марка проигрывает китайцам даже на своей бюджетной поляне.

Массовый сегмент (1,5-3,5 млн), лидер каждого кластера:

Тут хорошо видно, как сегмент рвут на части разные игроки. Седан уже взял китайский Geely, кроссовер и внедорожник за Haval, а вот минивэн остаётся последним оплотом кореи и японии: Kia Carnival, Hyundai Staria и Toyota Alphard держат первые строки, китайский GAC пробивается только в бизнес-версии.

Бизнес-сегмент (3-6,5 млн), лидер по упоминаниям в кластере (всего по сегменту 3200 ответов):

- Седан: Hongqi (415), за ним BMW (400), Mercedes (397), Toyota (363), Voyah (197)

- Кроссовер: Exeed (419), за ним BMW (251), Toyota (186), Mercedes (172), GAC (163)

- Внедорожник: Tank (404), за ним Toyota (382), Exeed (247), Mercedes (192), BMW (186)

- Минивэн: GAC (439), за ним Toyota (402), Mercedes (374), Voyah (349), Hongqi (206)

Картина бьёт по привычке считать, что за 3-6 млн берут немца. В трёх из четырёх бизнес-кластеров первую строку держит китаец, и только во внедорожнике впереди Toyota, да и там Tank наступает вплотную. BMW и Mercedes почти везде откатились на третью-пятую позицию. Отдельно показателен Voyah: он не лидер ни в одном кластере, но стабильно в топе по тональности (191-245), то есть нейросети говорят о нём теплее, чем о немцах.

Премиум-сегмент (от 6 млн): немцы пока держат седан и кроссовер, но и здесь трещина. Hongqi сидит третьим во всех пяти регионах, а в Казани его H9 с тональностью 285 обходит и BMW, и Mercedes в бизнес-седане. Во внедорожнике Tank местами уже первый, а его тональность (218-296, в Краснодаре у Tank 700 вообще 319) выше, чем у G-class (152). Премиум, который ещё недавно был немецко-английским клубом, на глазах меняет состав.

Из этой россыпи вытекает простое наблюдение. Усреднённая цифра «нас упоминают в 7% ответов» не значит почти ничего: в одном кластере ты король, в соседнем тебя нет. Бренд, который смотрит на свою видимость одним числом по стране, гарантированно не видит, где именно теряет клиента.

Пока разбирал кластеры, выписал ещё несколько цифр, которые засели в голове:

- Toyota работает как «безопасный ответ по умолчанию». Продажи она урезала, но осталась нейтральной рекомендацией на все случаи: BMR 31,6% и единственный из ушедших брендов с плюсовым трендом (+4%), пока Kia теряет 14%, а Hyundai 13%.

- Mercedes сыпется именно в регионах. В Москве у него 4,6% доли голоса, а в Екатеринбурге уже 2,8%: чем дальше от столиц, тем сильнее поджимают китайцы.

- Самые быстрорастущие в выдаче все китайские: Geely +13%, Omoda +12%, GAC +11%. Рынок ответов двигается в ту же сторону, что и реальные продажи, просто с задержкой.

- Минивэн остаётся последним оплотом корейцев и японцев (Kia Carnival, Hyundai Staria, Toyota Alphard), но и туда уже зашёл китайский GAC: в бизнес-версии 439 упоминаний и первое место в трёх регионах из пяти.

Почему в Казани нейросеть советует не тех, кого в Москве

С брендами разобрались, теперь дилеры. И тут начинается самое неожиданное.

Я держал в голове удобную картинку: есть «рынок России», у него есть лидеры, нейросети про них примерно одинаково рассказывают. Картинка рассыпалась на второй неделе. Меняешь в запросе один город, и список тех, кого ИИ уверенно советует, меняется почти целиком. Не на пару позиций, а полностью.

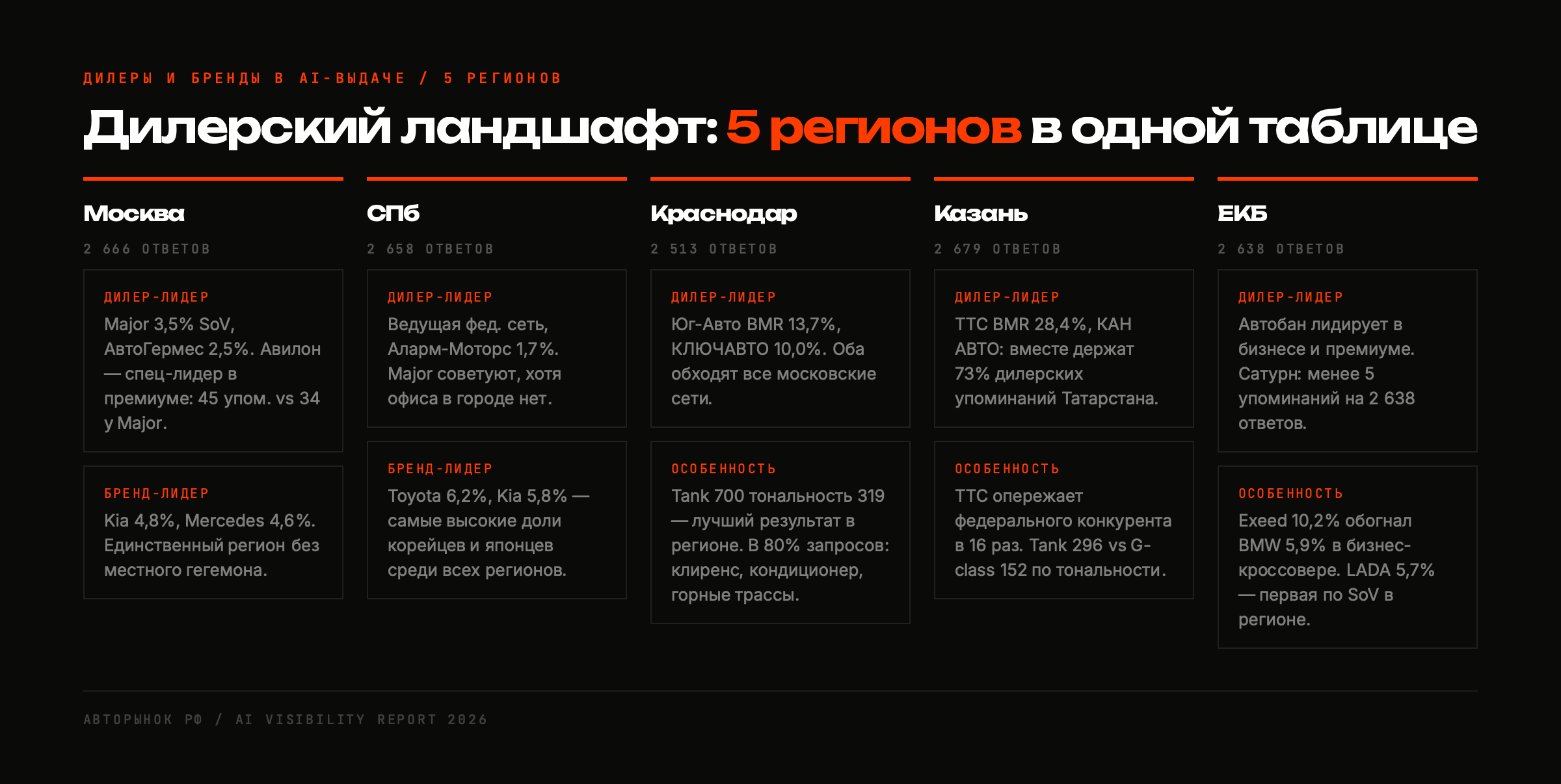

Казань. Самый концентрированный рынок в стране. Два местных игрока, ТрансТехСервис (в регионе его зовут просто ТТС) и КАН АВТО, держат около 73% всех дилерских упоминаний Татарстана. У ТТС доля голоса 6,5% и BMR 28,4%, это в 16 раз больше, чем у ближайшего федерального конкурента. Major здесь набирает 1,0%, ROLF 1,1%. Объяснение простое и обидное для федералов: нейросеть собирает ответ из источников, а в казанском интернете про машины пишут через ТТС и КАН АВТО. Местные игроки фактически и сформировали то, что ИИ «знает» про рынок. По брендам Казань тоже со своим характером: LADA здесь первая по доле голоса (5,6%), в бюджетном седане её BMR 83%, а в премиуме нейросети уверенно тянут китайцев. Tank 500 и 700 с тональностью 296 заняли первую строку премиум-внедорожника, Hongqi H9 (тональность 285) обошёл BMW и Mercedes в бизнес-седане, а Lexus LX с его 279 баллами всплывает в запросах про параллельный импорт.

Краснодарский край. На юге та же логика, имена другие. Юг-Авто лидирует с BMR 13,7%, КЛЮЧАВТО идёт следом с 10,0%, ближайшая федеральная сеть отстаёт с 7,1%, замыкает четвёрку местный Леон Авто (4,0%). А реально крупные краснодарские салоны, которые в офлайне на каждом углу, в ответах нейросетей почти не встречаются: офлайн-сила не превратилась в цифровой след. По брендам юг живёт массовым сегментом: в массовом седане лидирует Geely (BMR 57%), в хетчбэке Kia (57%), а в массовом кроссовере связка Haval и Chery забирает 73% упоминаний кластера. В премиум-внедорожнике первый Tank 700 (BMR 46%) с лучшей тональностью во всём регионе, 319 баллов. Юг ещё и спрашивает иначе: в 80% запросов фигурируют «клиренс», «кондиционер», «горная трасса», чаще обычного просят минивэн под трансферы в Сочи и внедорожник под рыбалку и подтопления.

Екатеринбург. Урал отдал всё местному Автобану. Он первый по бизнес- и премиум-кластерам и обгоняет федералов с разгромным счётом: в премиум-кроссовере у Автобана 5,2% доли голоса против 0,4% у второго дилера, разрыв 4,8 пункта. А сеть Сатурн, которая в городе физически есть и машины продаёт, в ответах нейросетей почти отсутствует: меньше пяти упоминаний на 2638 ответов. По сути целая ниша остаётся в выдаче пустой.

Москва. Единственный регион честной федеральной драки без локального гегемона. Major лидирует с долей голоса 3,5%, ROLF идёт вторым с 3,1% и BMR 13,8% (это его лучший регион), дальше АвтоГермес (2,5%), Авилон (1,8%), Фаворит Моторс (1,4%). По брендам в Москве плотнее всего сидят Kia (4,8%), Mercedes (4,6%), Toyota (4,6%), LADA (4,5%) и Geely (3,9%): единственный регион, где немец входит в топ-2 брендов. Любопытно, что Авилон в премиум-седане обходит даже Major (45 упоминаний против 34): нейросеть воспринимает его как узкого премиум-специалиста, а не как одну из общих сетей.

Санкт-Петербург. Похож на Москву, но с подвохом. Здесь ROLF вообще лидер среди дилеров (доля голоса 3,9%, BMR 11,7%), а его сильные кластеры это бизнес-минивэн (BMR 15,8%), бизнес-внедорожник (15,6%), массовый минивэн (15,1%) и массовый хетчбэк (14,9%). При этом местные сети (Аларм-Моторс, Прагматика, Балтавтотрейд) почти не всплывают, заметен только Аларм-Моторс с 1,7%. Доходит до анекдота: про премиум в Питере нейросеть скорее назовёт Major (40 упоминаний в премиум-седане против 32 у реального лидера), которого в городе физически нет. ИИ просто переносит московские данные на Северную столицу, потому что местного следа не хватает.

Главный вывод по географии: средней температуры по стране не существует. Бренд может быть вторым дилером Москвы и при этом не существовать для нейросети в Казани. Мерить себя надо по каждому региону отдельно, иначе будешь гордиться московским вторым местом, не зная про казанский ноль.

Структурная дыра: дилеров не привязывают к китайским моделям

Это, пожалуй, самый практичный сюжет всего исследования, и я наткнулся на него случайно. Массовый кроссовер это самый ёмкий кластер рынка, китайцы в нём забирают треть всех упоминаний. Логично ждать, что и дилеры там гремят. Но нет. Лучшие дилеры массового кроссовера по регионам набирают смешные доли:

- Москва: АвтоГермес 3,0%, за ним Major 2,6%

- Санкт-Петербург: Fresh Auto 2,5%, за ним Аларм-Моторс 1,9%

- Краснодар: Юг-Авто 2,7%, за ним АвтоГермес 1,7%

- Казань: ТТС 5,8%, за ним КАН АВТО 2,8%

- Екатеринбург: Fresh Auto 2,5%, за ним Автобан 1,5%

Даже лидеры здесь еле дотягивают до 3%. Причина в том, что нейросеть почти не связывает дилерскую сеть с конкретной китайской моделью. В её картине мира нет страницы «дилер плюс Haval Jolion в Москве» или «где взять Chery Tiggo в Казани». Марку она называет уверенно, а вот кто её продаёт, договорить не может, потому что в источниках такой связки почти нет. Получается, что у самого ходового товара рынка нет понятного «адреса» в ответах ИИ.

В бизнес-классе картина другая, там дилеры видны заметно лучше. Если сложить все четыре бизнес-кластера, рейтинг сетей выглядит так: Major 455 упоминаний, ТрансТехСервис 286, Авилон 220, Фаворит Моторс 214, Юг-Авто 134, КАН АВТО 129, Автомир 126, Автобан 88. Major уверенно держит обе столицы (в бизнес-седане Москвы 39 упоминаний, Питера 38), но за их пределами его бьют местные: в Казани бизнес-седан и бизнес-кроссовер берёт ТТС (65 и 72 упоминания), в Екатеринбурге Автобан, в Краснодаре Юг-Авто (52 упоминания в бизнес-кроссовере). Единственный кластер во всей стране, где две федеральные сети идут вровень, это бизнес-минивэн Петербурга: там два дилера набрали ровно по 45 упоминаний.

Цифра, на которой я застрял надолго

А теперь к тому, ради чего всё затевалось.

Возьмём ROLF, крупнейшую дилерскую сеть страны и формальную точку отсчёта всего исследования. По упоминаниям ROLF первый среди всех сетей: нейросети назвали его 1998 раз против 1501 у Major, который идёт вторым. Фон нормальный, средняя тональность 138 по нашей 300-балльной шкале, выше среднего по категории. Картинка вроде идеальная.

Но есть та самая отдельная метрика, склонность нейросети порекомендовать бренд как финальный выбор, а не просто упомянуть в списке. Шкала от 0 до 100. У лидера рынка она равна 13.

Тринадцать. При том что он чаще всех на виду.

Я перечитал десятки ответов, чтобы понять механику. Нейросеть охотно перечисляет: «среди дилеров есть такие-то, и такие-то, и вот этот». А когда доходит до финального совета («начните отсюда, берите здесь»), называет кого-то другого или обходится вообще без дилера. В одном из лучших по качеству ответов на запрос про бизнес-седан ИИ подробно разобрал шесть моделей с плюсами и минусами и ни разу не упомянул ROLF, хотя тот работает в этой нише каждый день.

И это не беда одного игрока, а свойство всей категории: у ведущих дилеров склонность порекомендовать держится в коридоре 13-16 из 100. Нейросети уверенно советуют марки машин, но почти никогда не называют конкретную дилерскую сеть как ответ.

Вот он, главный вывод. Видимость и рекомендация это разные вещи. Бренд может выиграть гонку за упоминания и вчистую проиграть гонку за совет. И самое неприятное: этим вторым показателем пока почти никто не управляет. Компании привыкли считать «сколько раз нас назвали», по аналогии со старым «сколько раз нас показали». А «насколько охотно нас советуют» это уже другой показатель, под который у большинства брендов нет ни инструмента, ни ответственного.

Что из этого следует

Когда всё свели воедино, на руках оказалась не абстрактная аналитика, а подробная карта рынка глазами ИИ. Вот что из неё видно.

Присутствие по нишам и городам различается в разы. Видно не «бренд в России вообще», а 17 сегментов в пяти регионах по отдельности. У ROLF в Москве BMR 13,8%, в Петербурге 11,7%, а в Казани и Екатеринбурге та же цифра падает до полутора процентов, в семь-девять раз. В этих городах нейросеть на вопрос «где купить» вспоминает местные сети, а федерала будто нет.

Есть ниши с честным нулём. Бюджетный хетчбэк в Екатеринбурге, внедорожник в Краснодаре и Екатеринбурге, минивэн на Урале. Это не «слабо», это «бренда тут нет совсем». Раньше такие дыры можно было только подозревать, теперь это конкретные строчки в таблице.

Источники распределены неравномерно. Нейросети не выдумывают ответы из воздуха, они опираются на сайты, статьи, подборки. Мы посмотрели, откуда ИИ берёт данные про авторынок, и нашли площадки, где конкурентов упоминают сотнями, а нужного дилера ноль. На одном крупном издании 702 упоминания конкурентов и ни одного у ROLF. На профильном авто-СМИ 368 против нуля. Таких площадок набрался десяток. При этом львиную долю цитат дают auto.ru, YouTube, Instagram, Avito и drom.ru, а единственная высокотрастовая площадка, где ROLF обходит конкурентов, это YouTube (20 упоминаний против 0). Видео при этом почти никто из дилеров системно не делает, хотя именно его нейросети охотно цитируют.

Каждая нейросеть ведёт себя по-своему. Grok и Perplexity охотно цитируют дилерские сайты, а Яндекс-стек дилеров почти не замечает и тем самым отрезает большую часть российской аудитории. Один и тот же бренд в разных ассистентах выглядит совершенно по-разному.

И за каждым из этих срезов стоит не общий вывод, а конкретика: видно, как в «массовом кроссовере в Казани» ТТС обходит федералов, или как в «премиум-седане в Москве» Авилон обгоняет Major. Именно эта детализация по нишам и городам и превращает гору ответов в осмысленную карту.

Почему на это стоит смотреть уже сейчас

Можно было бы сказать «это станет важным в будущем», но нет, это уже происходит.

Всё больше решений о покупке начинается не с поисковика, а с вопроса нейросети. Моя соседка, сестра, коллега с ипотекой: никто не открывал десять вкладок. Спросили обычным языком, получили один готовый ответ и поверили ему, потому что он звучит как совет знакомого.

Дальше работает простая механика. Нейросети учатся на том, что написано в интернете сегодня. Кто формирует их «мнение» сейчас, тот окажется в ответах завтра. Очень похоже на раннюю историю поисковиков: когда-то попасть в топ можно было почти задаром, просто потому что почти никто этим не занимался. Потом набежали все, и место подорожало в разы.

С нейросетями мы примерно в этой точке. Про GEO говорят на каждой конференции, инструментов всё больше, но одно дело знать, что направление горячее, и совсем другое открыть свою выдачу по конкретным нишам и городам и разобраться, что там на самом деле. На уровне разговоров рынок проснулся, а вот системных замеров с разбивкой по регионам и кластерам по большинству вертикалей, включая авторынок, пока почти никто не делает.

И влиять на это получится не уговорами нейросети, её не уговоришь. Влияет то, из чего она черпает ответы: подборки, обзоры, экспертные комментарии, видео. Те самые площадки, где сейчас конкурентов сотни, а нужного бренда ноль. Со временем сдвигается и главная цифра, из «нас упоминают» в «нас советуют», но начинается всё с того, чтобы вообще открыть свою выдачу и честно её измерить.

Как проверить себя в ответах ИИ, по шагам

- Спросите сами. Задайте нескольким нейросетям те вопросы, с которыми к ним приходят ваши клиенты. Посмотрите, называют ли вас и кого советуют вместо вас.

- Не путайте «упомянули» с «посоветовали». Отдельно отмечайте, где вас перечислили в списке, а где реально рекомендовали взять. Второе и приносит клиента.

- Считайте по нишам и городам, а не в среднем. Усреднённая цифра прячет провалы, почти наверняка найдётся кластер с честным нулём.

- Найдите, откуда ИИ берёт ответы. Выпишите площадки, на которые он опирается в вашей теме, и отметьте те, где конкурентов сотни, а вас нет.

- Работайте с источниками, а не с самой нейросетью. На модель напрямую не повлияешь, влияешь на почву: подборки, обзоры, экспертные комментарии, видео.

- Следите регулярно. Один замер ничего не значит, смысл появляется, когда видишь движение месяц к месяцу.

А вы проверяли?

Если подвести черту, то у потребительского выбора появился новый вход, и большинство брендов в него ещё не заглядывали. Каждый день нейросети тысячи раз отвечают людям, которые стоят на пороге покупки, и называют им конкретные марки, модели и иногда дилеров. Раньше этот разговор шёл за закрытой дверью: компания не могла на него повлиять и даже не могла его услышать. Теперь и то, и другое возможно, нужно только начать измерять.

Меня в этой истории цепляет несоответствие усилий. Компании годами шлифуют сайт, спорят про шрифт на баннере и считают клики в рекламе, а на прямой вопрос «где купить машину» нейросеть в это же время спокойно советует кого-то другого. И внутри об этом обычно не знают, потому что туда никто не смотрит.

Так что вопрос к вам простой и немного неудобный. Когда вы последний раз спрашивали у нейросети, что купить, вы проверяли, кого она вам посоветовала? А если у вас есть свой бренд, вы уверены, что в этом ответе оказались именно вы?

Данные: 13 154 ответа нейросетей. 9 провайдеров (Grok, Perplexity, Gemini, ChatGPT, DeepSeek, GigaChat, AI Mode, Чат с Алисой, Поиск с Алисой). 5 регионов: Москва, Санкт-Петербург, Краснодарский край, Казань, Екатеринбург. 17 кластеров: 4 ценовых сегмента на типы кузова. 126 участников рынка: 87 автомобильных брендов и 39 дилерских сетей. 693 уникальных домена-источника.