Этот текст написан в Сообществе, в нем сохранены авторский стиль и орфография

Многие заемщики выбирают ипотеку по процентной ставке.

Логика кажется очевидной: если два банка предлагают кредит под 18% годовых, то и переплата должна быть примерно одинаковой.

На практике это не всегда так.

Два ипотечных кредита с одинаковой ставкой могут заметно различаться по итоговой стоимости. Причина — в дополнительных расходах, которые не всегда видны на этапе сравнения предложений.

Чтобы оценить реальные расходы по кредиту, банки используют показатель полной стоимости кредита — ПСК.

Разберем, что он показывает и почему на него стоит смотреть вместе со ставкой.

О Сообщнике Про

Профессиональный ипотечный брокер и официальный партнер 27 банков. Помогаю людям с ипотекой и приобретением недвижимости.

Это новый раздел Журнала, где можно пройти верификацию и вести свой профессиональный блог

Что показывает процентная ставка

Процентная ставка отражает стоимость пользования заемными деньгами. Именно ее банки чаще всего используют в рекламе, ипотечных калькуляторах и описании программ.

Однако ставка не учитывает многие обязательные расходы, которые возникают при оформлении кредита.

Например:

- страхование жизни;

- страхование недвижимости;

- титульное страхование;

- отдельные банковские сервисы;

- комиссии и дополнительные услуги.

Поэтому два кредита с одинаковой ставкой могут иметь разную итоговую стоимость.

Что такое полная стоимость кредита

Полная стоимость кредита (ПСК) показывает все обязательные расходы заемщика по кредиту, кроме возврата основного долга.

В ПСК входят:

- проценты по кредиту;

- обязательные страховые платежи;

- комиссии и другие обязательные расходы, предусмотренные договором.

Если говорить упрощенно, ставка показывает стоимость денег банка, а ПСК — стоимость кредита целиком.

Этот показатель банк обязан указывать на первой странице кредитного договора.

Пример: две ипотеки под 18%

Предположим, заемщик оформляет ипотеку на следующих условиях:

- стоимость квартиры — 6 млн ₽;

- первоначальный взнос — 2 млн ₽;

- сумма кредита — 4 млн ₽;

- срок кредита — 25 лет.

Оба банка предлагают ставку 18%. На первый взгляд предложения выглядят одинаково. Однако условия различаются.

Банк №1

- ПСК — 18,6%;

- страхование жизни — около 25 000 ₽ в год.

Банк №2

- ПСК — 20,8%;

- страхование жизни — около 55 000 ₽ в год.

Разница в стоимости страхования составляет примерно 30 000 ₽ в год.

Если для простоты расчета предположить, что стоимость страховки остается примерно одинаковой в течение всего срока кредита, получится:

30 000 ₽ × 25 лет = 750 000 ₽.

И это только один расход.

Если учитывать другие обязательные платежи, итоговая разница между двумя ипотечными предложениями может оказаться еще больше.

Этот пример условный, но он хорошо показывает, как дополнительные расходы влияют на стоимость кредита.

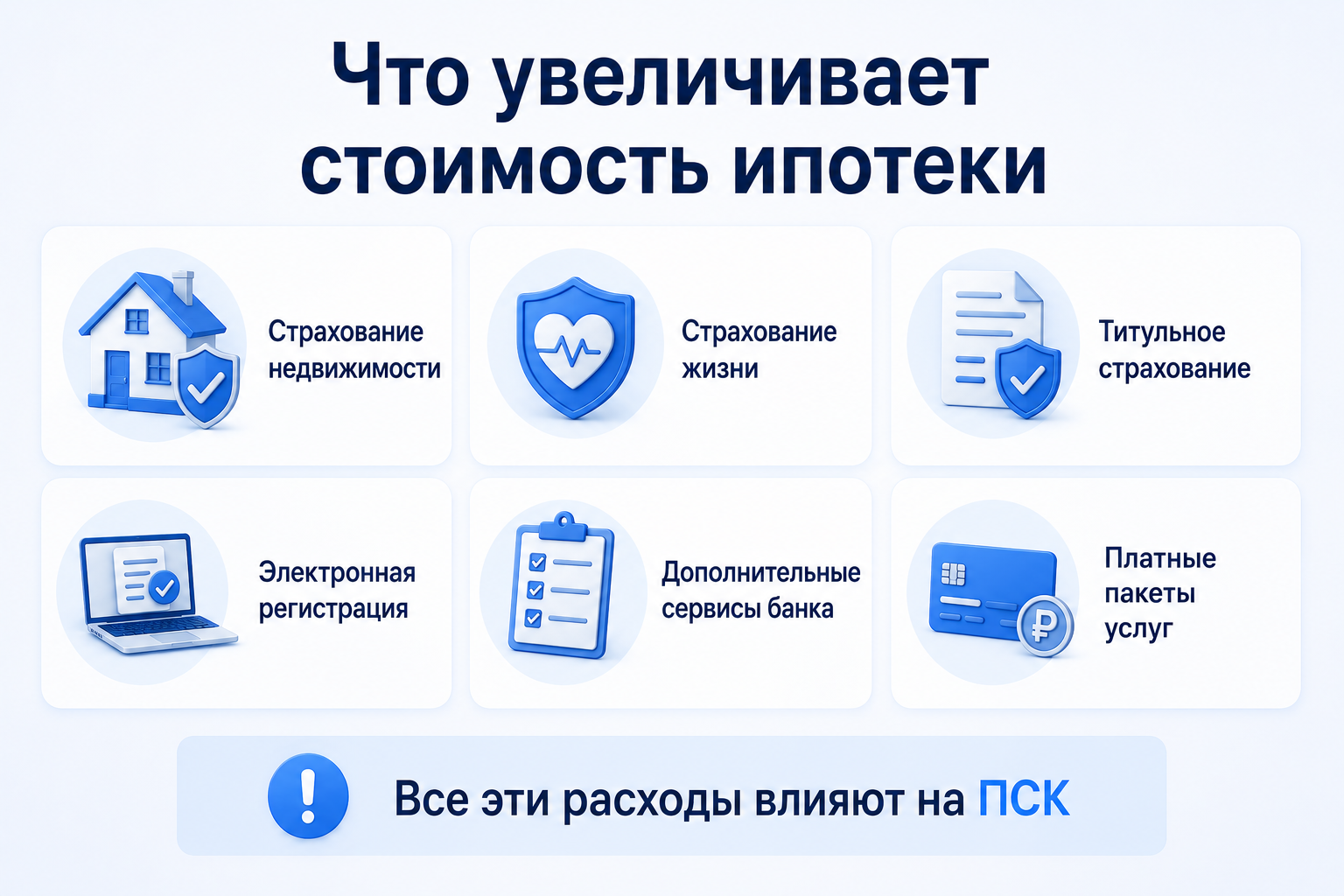

Где чаще всего возникает дополнительная переплата

На практике стоимость ипотеки чаще всего увеличивают:

- страхование жизни;

- страхование недвижимости;

- титульное страхование;

- дополнительные банковские сервисы;

- платные пакеты услуг;

- отдельные расходы на оформление сделки.

По отдельности такие платежи могут казаться незначительными.

Однако ипотека обычно оформляется на 20—30 лет, поэтому даже сравнительно небольшие ежегодные расходы способны существенно увеличить итоговую стоимость кредита.

Может ли ипотека под 18,5% оказаться выгоднее ипотеки под 18%

Да.

Если кредит со ставкой 18% сопровождается дорогими страховками и дополнительными расходами, его ПСК может оказаться выше, чем у кредита со ставкой 18,5%.

Поэтому сравнивать ипотечные предложения только по ставке не всегда корректно.

Для объективного сравнения лучше учитывать оба показателя: и ставку, и ПСК.

Как быстро сравнить два ипотечных предложения

Если вы выбираете между несколькими программами, перед подписанием договора проверьте:

- процентную ставку;

- полную стоимость кредита;

- стоимость обязательных страховок;

- наличие дополнительных услуг;

- итоговый ежемесячный платеж;

- возможность отказаться от отдельных сервисов.

На такую проверку обычно уходит несколько минут, но она помогает избежать лишних расходов в будущем.

Главное

- Ставка и ПСК — разные показатели.

- ПСК учитывает не только проценты, но и обязательные расходы по кредиту.

- Два кредита с одинаковой ставкой могут существенно различаться по итоговой стоимости.

- ПСК всегда указывается на первой странице кредитного договора.

- Перед выбором ипотеки полезно сравнивать не только ставку, но и полную стоимость кредита.

Иногда ипотека с более высокой ставкой оказывается выгоднее за счет меньших дополнительных расходов. Поэтому при сравнении предложений важно смотреть на стоимость кредита целиком, а не только на цифру в рекламе.