Этот текст написан в Сообществе, в нем сохранены авторский стиль и орфография

Многие считают, что официальная работа, высокая зарплата и большой первоначальный взнос гарантируют одобрение ипотеки.

На практике этого не всегда достаточно.

Банки оценивают не только доход заемщика, но и его кредитную историю, долговую нагрузку, финансовое поведение и даже количество заявок на кредиты за последние месяцы.

Поэтому отказ по ипотеке может получить человек с доходом 200 000 ₽ и выше, а заемщик с более скромным заработком — получить одобрение.

Разберем основные причины отказов и способы снизить риски еще до подачи заявки.

О Сообщнике Про

Профессиональный ипотечный брокер и официальный партнер 27 банков. Помогаю людям с ипотекой и приобретением недвижимости.

Это новый раздел Журнала, где можно пройти верификацию и вести свой профессиональный блог

Как банк оценивает платежеспособность заемщика

При рассмотрении ипотечной заявки банк обычно оценивает:

• доход заемщика и созаемщиков;

• действующие кредиты и рассрочки;

• кредитные карты и их лимиты;

• количество иждивенцев;

• кредитную историю;

• будущий платеж по ипотеке.

Именно поэтому высокая зарплата сама по себе не гарантирует одобрение ипотеки.

Причина №1. Высокая долговая нагрузка

Для банка важен не столько размер зарплаты, сколько сумма свободных денег после всех обязательных платежей.

В расчет входят:

• действующие кредиты;

• кредитные карты;

• лизинги;

• рассрочки;

• поручительства;

• алименты;

• другие финансовые обязательства.

Отдельно стоит помнить о кредитных картах. Многие заемщики удивляются, когда узнают, что кредитная карта с крупным не выбранным лимитом может существенно снизить доступную сумму кредита.

Сегодня большинство банков ориентируются на показатель долговой нагрузки (ПДН). Если более 50% дохода уже уходит на действующие обязательства, вероятность отказа заметно возрастает.

Например, человек получает 220 000 ₽ в месяц, но уже выплачивает несколько кредитов на общую сумму 120 000 ₽. Для банка такой заемщик может выглядеть более рискованным, чем клиент с доходом 70 000 ₽ без долгов.

Что можно сделать

- закрыть небольшие кредиты перед подачей заявки;

- уменьшить лимиты по неиспользуемым кредитным картам;

- отказаться от новых рассрочек и кредитов за несколько месяцев до обращения в банк.

Причина №2. Проблемы в кредитной истории

Кредитная история показывает банку, насколько дисциплинированно заемщик выполнял обязательства в прошлом.

Особое внимание банки обращают на:

- длительные просрочки;

- регулярные нарушения графика платежей;

- судебные взыскания;

- процедуры банкротства.

Даже если просрочка была несколько лет назад, информация о ней может учитываться при принятии решения.

Что можно сделать

- заранее запросить кредитную историю;

- проверить наличие ошибок;

- закрыть просроченные задолженности;

- не допускать новых просрочек перед подачей заявки.

Причина №3. Слишком много заявок в разные банки

Распространенное заблуждение: чем больше заявок подать, тем выше шанс получить ипотеку.

На практике большое количество обращений за короткий срок может насторожить банк.

Такое поведение иногда воспринимается как сигнал финансовых трудностей или недавних отказов.

Что можно сделать

- не подавать заявки хаотично;

- сначала оценить свои шансы;

- выбирать банки, требования которых подходят вашей ситуации.

Причина №4. Микрозаймы и рассрочки

Некоторые сервисы рассрочек работают через микрофинансовые организации.

Из-за этого покупка телефона или бытовой техники может отразиться в кредитной истории как обязательство перед МФО.

Для части банков наличие микрозаймов остается негативным фактором при рассмотрении ипотечной заявки.

Что можно сделать

- проверить кредитную историю;

- отказаться от новых микрозаймов и рассрочек перед подачей заявки;

- по возможности закрыть действующие обязательства.

Причина №5. Неподходящий банк

Требования банков различаются.

Заемщик может получить отказ в одном банке и одобрение в другом при одинаковых исходных данных.

Это связано с разными скоринговыми моделями, программами кредитования и внутренними требованиями.

Что можно сделать

- сравнить условия нескольких банков;

- учитывать особенности своей ситуации;

- обращать внимание на требования к доходу, кредитной истории и объекту недвижимости.

Какие мифы об ипотеке мешают заемщикам

Миф №1

Высокая зарплата гарантирует одобрение.

На самом деле банк оценивает не только доход, но и долговую нагрузку.

Миф №2

Зарплатный банк обязательно одобрит ипотеку.

На практике зарплатный проект не отменяет требований скоринговой системы.

Миф №3

Чем больше заявок, тем лучше.

Наоборот, большое количество обращений может снизить шансы на одобрение.

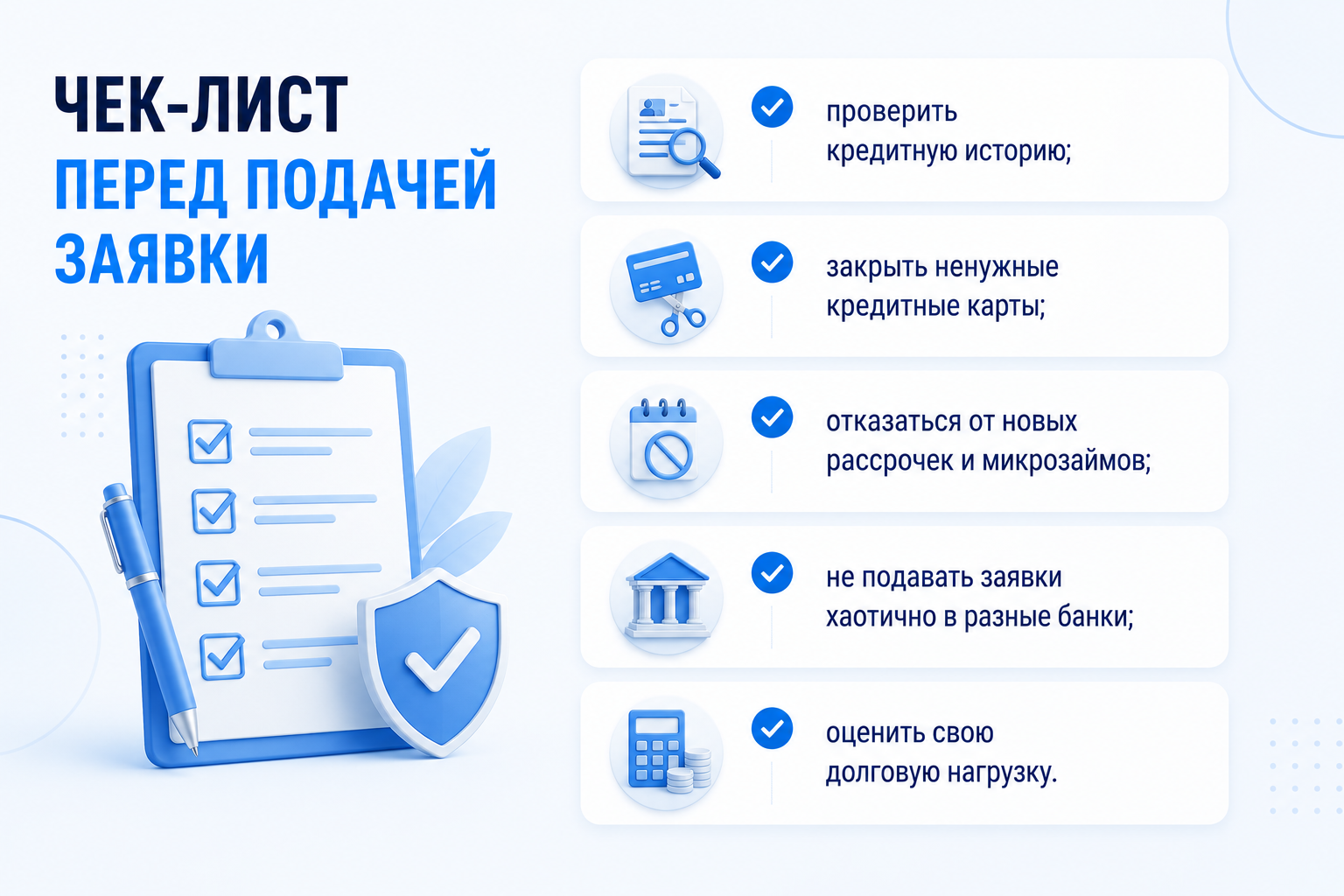

Если коротко, что проверить перед подачей заявки

Сохраните этот список:

- заранее оцените свою долговую нагрузку.

- проверьте кредитную историю;

- не оформляйте новые кредиты перед ипотекой;

- закройте ненужные кредитные карты;

- избегайте массовой подачи заявок;

- сравните требования нескольких банков и выберите наиболее подходящий.

Главное

Подготовка к ипотеке начинается не с выбора квартиры, а с анализа собственной финансовой ситуации.

Чем раньше проверить кредитную историю, долговую нагрузку и действующие обязательства, тем выше вероятность получить одобрение на подходящих условиях и избежать лишних отказов.