Этот текст написан в Сообществе, в нем сохранены авторский стиль и орфография

Предыстория

В 2024 году мы с супругой решили, что имеющейся квартиры, евродвушки, нам будет мало, с учетом того, что мы планируем завести детей, и нужно подыскать квартиру побольше. Искали новостройку в том же районе Москвы.

Уже тогда ставки начали подниматься. Однако, мы присмотрели себе евротрешку в очень удобной локации и с интересным предложением, с рассрочкой на несколько месяцев, которую дальше нужно либо погасить полностью, либо переоформиться на ипотеку.

Когда же пришло время переоформляться на ипотеку, ставки стали еще больше. Однако мы не унывали, ведь есть вариант взять кредит по обычной ставке, а со временем переоформить его на льготную программу семейной ипотеки. С учетом того, что мы в любом случае планировали заводить детей, этот вариант казался интересным.

Ставка по кредиту была чуть больше 19%. Впоследствии, когда уменьшили ключевую ставку, я воспользовался в своем банке услугой снижения ставки до 17%.

И вот, весной 2026-го у нас родился ребенок. После этого, казалось бы, просто идешь в банк, говоришь "У нас родился ребенок, переоформьте нас на семейную ипотеку". Что может быть проще? И что может пойти не так?

Однако, это оказалось только началом довольно долгого процесса.

Обзвон банков и подача заявок

Ипотеку мы брали в зелёном банке. У этого банка есть удобный сервис по оформлению ипотеки, также со множеством материалов, связанных с ипотекой — Домклик. И на этом сайте есть статья, в которой прямо указана о том, что семейная ипотека — как раз та программа, на которую можно рефинансировать действующий кредит. Однако там же мы видим плашку: услуга временно недоступна

На всякий случай, я всё-таки позвонил в зеленый банк уточнить этот вопрос. Мне сказали: "Мы не рефинансируем на семейную ипотеку. Вы и так у нас взяли кредит, вы и так наш клиент. Как же мы вас можем рефинансировать?"

Но это же не беда! Зелёный банк — не единственный банк в стране и не единственный участник программы "Семейная ипотека", ведь так? Есть, например, ВТБ. Позвонил в ВТБ: "Рефинансируете на семейную ипотеку?" "Да." Стал оформлять заявку, мне прислали список документов, что то из них я даже успел отсканировать и отправить на платформу "Метр квадратный"

Однако утром мне звонят по этой же заявке:

- Уточните, пожалуйста, а вы брали ипотеку у нас?

- Нет, не у вас, в другом банке

- Тогда мы не можем вас рефинансировать. Мы рефинансируем только своих клиентов

Опять же, не беда. Есть еще и желтый банк, у которого удобный интерфейс подачи заявок.

Нужно совсем немного данных, чтобы оформить заявку: нужно: адрес жилья в новостройке, нужно указать сроки, сумма остатка, а также задают вопрос: состояли ли в браке на момент сделки, если да, то напишите телефон жены. Так как, напомню, с 1 февраля 2026 в семейной ипотеке двое супругов обязаны быть созаёмщиками (впрочем, мы изначально взяли ипотеку как созаёмщики). Все просто, все оформляется очень быстро. И так же быстро… пришел отказ. Точнее, пришло тихое уведомление, которое я даже не сразу увидел в приложении, и надпись: К сожалению, ваша заявка отклонена.

Позвонил в Жёлтый банк, поинтересоваться, в чем причина отказа. Мне ответили, что заявку отсматривает робот, и сотрудники не обладают информацией, в чем причина отказа. Стали проверять условия, по которым можно принять участие в программе рефинансирования: ребенок есть — да, до семи лет — да, жилье в новостройке — да, кредит не по льготной государственной программе — нет. Впоследствии выяснилось, что у Желтого банка все таки есть минимальная сумма, необходимая для которую необходимо выплатить, чтобы тебе дали рефинансирование — не менее 15% основного долга. У меня было выплачено чуть меньше, но это не беда, я пороюсь в закромах, немного, докину, и тогда мне заявку одобрят, подумал я. Уточнил: заявки в Желтый банк можно повторно подать через два дня.

На всякий случай я решил не ставить все только на жёлтый банк. Я увидел, что среди участников программы рефинансирования на семейную ипотеку есть Совкомбанк. Решил — ну её, эту автоматику, лучше дойду до офиса и там же оформлю заявку. Пришел в офис, мои документы отсканировали, какие то нужно было донести. Впрочем, оператор мне там же сказала: вряд ли вам согласуют

Она не объяснила, почему, возможно, дело в каких то политиках банка. Интересное наблюдение: передо мной пришли двое по рекламе Совкомбанка, что "выдаем кредиты самозанятым на хороших условиях". Однако обоим пришел ответ, что мы вам готовы выдать кредит только под залог недвижимости. Одни из тех, кто были передо мной в очереди, сказали, что кредит на 300-400 тысяч под залог недвижимости в несколько миллионов им неинтересен, так что, возможно, по этой программе не такие уж выгодные условия для самозанятых.

Вечером мне пришло уведомление с просьбой предоставить Совкомбанку возможность просмотреть мои данные с госуслуг, выдать им согласие. Это обычное дело, при заявках в следующих банках была та же процедура. Банку это нужно, в основном, для просмотра кредитной истории.

С утра мне позвонили из Совкомбанка, но очень неудачно поймали меня в момент завтрака, просили сверить данные по заявке. Я попросил перезвонить через полчаса. Мне сказали: Хорошо. Через несколько минут приходит Смска: "К сожалению, по ипотеке принято отрицательное решение. Совкомбанк."

Выглядело это странно, и больше из Совкомбанка мне никто не перезванивал. Я решил поискать другие банки.

Сначала я искал среди системно значимых банков. Некоторые из них не участвуют в рефинансировании на семейную ипотеку. Некоторые выдают, но не рефинансируют. А некоторые и не выдают.

Позвонил в Газпромбанк — сказали, что рефинансирование на семейную ипотеку есть. Одно из условий, в целом, как и у всех: кредит не должен быть ранее рефинансирован. На это я сказал, что пользовался услугой снижения ставки, и мне ответили, что они считают такой кредит уже рефинансируем, и поэтому рефинансирование мне дать не могут. Довольно странно, так как ни один другой банк таких претензий к моему кредиту не имел.

Россельхозбанк — не рефинансирует на семейную ипотеку, как и Альфа-банк. Промсвязьбанк– рефинансируют только на военную ипотеку, не наш случай. Райффайзен, как мне сказали в отделении, вообще не выдаёт кредитов сейчас.

А вот, кажется, то, что надо: Дом.РФ — банк, специализирующийся на строительстве и ипотеке.

Зашёл на сайт, заполнил заявку, попытался выбрать рефинансирование на семейную ипотеку, набрёл на баг, что при выборе более определенного значения по стоимости недвижимости он всегда по умолчанию проставляет сумму кредита 12 миллионов, и это нельзя сделать меньше. Ладно, нашёл обходной путь. Подал заявку, получаю Смску: "Вам одобрен ипотечный кредит", с вами свяжется персональный менеджер. Менеджер связался, пришлось по новой объяснять, что я не хочу брать новую ипотеку, а рефинансирую существующую, в итоге меня перенаправили на другого менеджера. Однако получение такой смски уже навело меня на оптимистичные мысли, что этот банк мне рефинансирование согласует.

Мне перезвонил менеджер, который занимался уже непосредственно рефинансированием. Он проговорил со мной по условиям, описал, какие документы нужны мне. На почту пришел список этих документов, также заголовок: Письмо звучал так: "Поздравляем с одобрением ипотечного кредита В АО, Банк Дом.РФ! Осталось всего несколько шагов до цели." Далее были расписаны документы: во-первых, это документы по мне и жене, то есть: паспорта, Снилс, свидетельство о браке, свидетельство о рождении ребенка. Отослал сканы.

Во-вторых, документы, которые касались уже самого изначального кредита: кредитный договор, график платежей, справка по остатку задолженности. Также отправил и стал ждать решения.

Вечером того же дня приходит сначала смска, а потом и письмо на почту: Добрый день, по заявке принято отрицательное решение, причем даже два раза. Позвонил менеджеру, пытался узнать, что и как. Не было сказано, что заявку отправляли два раза: первый раз что-то неправильно заполнили, поэтому исправили и повторили, но оба раза получили отказ. Причины отказа– наша, внутренняя информация, ее разглашать не можем. Рекомендация– найдите состоятельного созаемщика

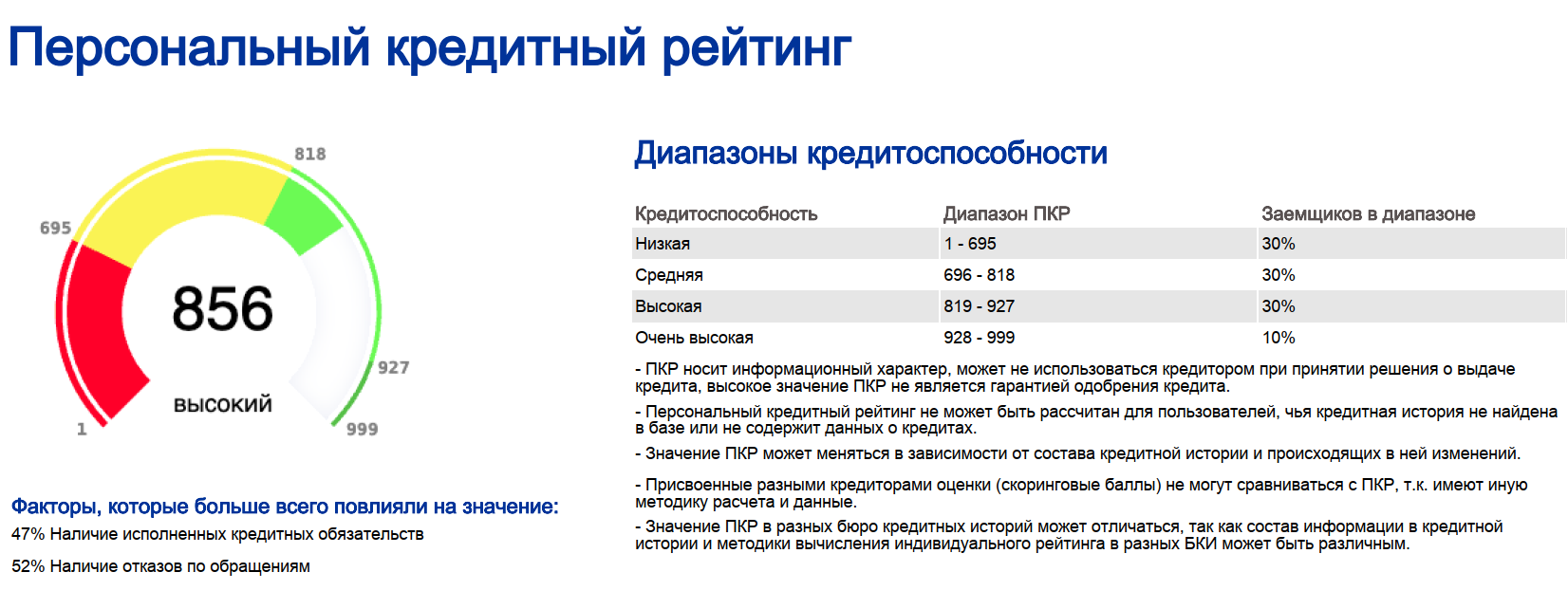

Когда приходят подобные отказы, начинаешь думать, что с твоей кредитной историей что-то не так. Пообщавшись с менеджером, я узнал, как ее можно проверить.

Проверка кредитной истории, продолжение попыток

Шаг первый: идем на госуслуги и получаем информацию о том, в каких кредитных бюро хранится непосредственно моя история.

Шаг второй: идем в любое из этих бюро, можно даже не в одно, и запрашиваем информацию. Кредитная история каждым бюро два раза в год выдается бесплатно

Стали смотреть информацию, и по мне, и по жене. И там все отлично, просто замечательно: рейтинг и у меня, и у жены около 900 из 1000 возможных. Никаких посторонних (мошеннических) кредитов на нас не взято (такой вариант при постоянных отказах тоже не исключён). Там отмечены закрытые кредиты, и там отмечен наш с ней общий действующий кредит по ипотеке.

Короче говоря, по всем признакам, мы идеальные заемщики. Но нам почему-то кредит давать не хотят.

Причин я не знаю до сих пор, одно из моих предположений: наша общая с женой ипотека, в которой она созаёмщик, расценивается автоматикой, как 2 разных кредита, и потому моего дохода (а жена в декрете и потому как бы без дохода) на погашение этих двух кредитов не хватает. Могли ли два отказа повлиять на решение в третьем банке? Возможно.

Так как я уменьшил сумму основного долга, и теперь, вроде бы, должен соответствовать условиям Желтого банка, я попробовал направить туда заявку повторно. Чуда не произошло, и второй раз также пришел отказ

Попытки что то выяснить у менеджера банка по телефону также успеха не имели. Типа, мы даже сами не знаем, как работает наш робот, и по каким критериям он может отсеивать заявки

Попробовал подойти в офис Дом.РФ, чтобы меня проконсультировали по ипотеке. Может быть, даже показал им свою кредитную историю. Поинтересовался, есть ли в ней что то, что можно исправить, чтобы получить одобрение. Это оказалось бесполезной затеей: сказали, что в офисах никто по ипотеке не консультирует, и нужно эти вопросы выяснять только по телефону. К слову, это не единственный банк, у которого именно такая ситуация, что в офис подходить просто бесполезно, все вопросы решаются только по телефону.

Стал обзванивать и наведываться в офис других банков, из списка системно значимых. Отдельно отмечу МКБ. По телефону мне сказали, что рефинансирование делают, одним из условий, назвали: необходимо, чтобы прошло 12 месяцев с момента первого платежа по исходному кредиту. Чтобы уточнить остальные условия, я подъехал в тот офис, который консультирует по ипотеке, и оказалось, что рефинансирование на семейную ипотеку они не делают, точнее, делают, но только своим. Поинтересовался, делают ли они рефинансирование вообще, и возможно ли сначала рефинансироваться просто у них, а потом новый кредит рефинансировать на семейную, ответ был отрицательный

Либо в банке буквально за неделю поменялась ситуация, что рефинансировали на семейную ипотеку, а потом перестали. Либо какой то рассинхрон между операторами по телефону и людьми в центральном офисе, что странно для крупного банка.

Поиск альтернативы, долгожданная сделка

После того, как казалось, что в системно значимых банках ловить почти нечего, мне посоветовали зайти на банки Ру. И там отфильтровать предложения по рефинансированию кредитов.

И там я нашел пару банков с менее громкими именами. Однако самое главное для меня было то, что они рефинансирование по программе все таки дают

В первом банке случился полнейший бардак. В офисе номер один мне сказали, что по вопросам ипотеки консультируют в офисе номер два. После того, как приехал в офис номер два, мне сказали, что тут сотрудников, консультирующих по ипотеке, нет, и мне надо ехать в офис номер три, этот момент уже смутил

Дальше я выбрал другой банк. Чтобы не пост не выглядел рекламным, назовем этот банк по другому, допустим, "Озеро". Итак, обращаюсь я в банк Озеро, узнаю, что они действительно рефинансируют, и что в моей ситуации ограничений, вроде бы, нет. Дальше я решил ехать в их офис. К черту автоматику, роботы, современные технологии с их искусственным интеллектом, отфильтровывающих заявки, давайте решать по простому, с живыми сотрудниками в офисе банка

Это оказалось не совсем удобно, так как офисы этого банка работают по будням до 17:30, то есть, физической возможности подъехать туда после работы, в принципе, нет. И отдел ипотеки не работает выходным. Из за этого пришлось отпрашиваться с работы, чтоб решать вопрос

Работа по заявке шла в несколько этапов. Сначала проверка платежеспособности клиентов, то есть меня и жены. Собрали с нас уже привычный, уже традиционный пакет документов. В офисе, отсканировали, что то, я дополнительно прислал на электронную почту сотрудника, ждем. Ответ пришёл не сразу, что говорит о том, что, в отличие от жёлтого банка, здесь не робот обрабатывал заявку.

Через несколько дней мне приходит на почту сообщение: "Уважаемый клиент, ваша заявка на ипотеку предварительно одобрена. Программа кредитования: Рефинансирование ипотеки– семейная. Максимальная сумма кредитования чуть больше, чем мой основной долг. Ставка– 16,5 % годовых". Стоп, вот сейчас не понял

Обратился в банк, мне сказали: во-первых, не обращайте внимания, это ставка не окончательная. Во-вторых, ставка рыночная, будет действовать в процессе снятия обременения и регистрации залога в новом банке, и только на следующий платёжный период ставка будет уменьшена. То есть, это влияет только на первый платеж

Следующим этапом была проверка объекта недвижимости. Сотруднику. Банку было необходимо: выслать: договор долевого участия, акт приема передачи, технический план, помещение, его представляет управляющая компания, выписку Егрн, она получается с госуслуг, и отчет об оценке. У этого банка есть удобный интерфейс, при помощи которого можно подать заявку на оценку. И даже не дожидаться сотрудника, а самому пойти и сделать фотографии, их прислать, и получить оценку онлайн. И стоило это порядка 4000 рублей

И вот, отправив в пятницу комплект документов, во вторник следующей недели получено заветный e mail: положительное решение на рефинансирование кредита получено, и утверждены параметры: ставка по кредиту– 16 с половиной процентов, а после регистрации залога в пользу банка, со следующего расчетного периода, ставка снижается до 5,6%. И финальный этап включал в себя несколько шагов:

- Личный визит и меня, и супруги в банк

- покупка страхования имущества и жизни.

- открытие в новом банке счёта и карты. Причем карта виртуальная, физическую я даже не стал забирать.

- подписание документов через приложение Госключ. Это уже можно делать без визита, в удаленном формате, но для этого необходимо выпустить ключ ЭЦП, и не простой (УНЭП), а квалифицированной (УКЭП). Самый простой способ — приложить биометрический загранпаспорт к телефону с NFC.

Около десяти дней у меня занял сбор документов для банка. Десятый день– это пятница и во вторник следующей недели, то есть через три дня пришло приглашение на сделку. Далее сделка состоялась через неделю. Между этими датами была идентификация, выпуск электронной подписи

На следующий день после сделки наконец то я увидел на счете в зеленом банке заветную сумму. И сразу же оформил досрочное гашение. Далее получил уведомление, что банк сам через 2 рабочих дня запустит процесс снятия обременения, а мне ничего делать не надо.

Отдельно хочу похвалить Росреестр: банк рекомендовал, на всякий случай, заложить месяц на снятие обременения и регистрацию залога. Так вот, спустя пару рабочих дней, после того, как банк-залогодержатель отправил документы в Росреестр, три дня заняло снятие обременения, и еще два дня — регистрация залога.

Итого: около месяца бесцельной беготни и звонков в поисках банка, который все таки возьмет нас к себе, как клиентов. И около месяца на оформление сделки, подготовку документов и прочего, чтобы, наконец таки, заветное рефинансирование состоялось

Выводы

- По состоянию на начало лета 2026 года, рефинансировать обычную ипотеку на семейную. При соблюдении всех условий, вполне можно, хоть и целое дело найти подходящий банк и добиться согласования

- Автоматика у банков работает очень криво. И может не выдавать согласия тем, кто, казалось бы, подходит под все условия. Подача заявок в ручном режиме и непосредственное взаимодействие с сотрудниками банка оказалось эффективнее.

- Влияют ли отказы на ухудшение кредитной истории? В каких то банках, возможно, влияют, хотя документально это установить не удается

- Модели банков работают по разному, и в нашем случае, получив отказ в одном банке, имело смысл подать заявку в другой

- Абсолютная и поразительная несправедливость в плане обмена данными. Я отправляю в банк всю информацию по себе, всю информацию по жене, по своей работе, по работе жены, информацию по нашему ребенку, даю доступ к получению информации через Госуслуги. В ответ на это банк не может даже сообщить мне причину, по которой они отказывают мне в услуге. И здесь неплатежеспособность клиента может расцениваться точно так же, как и внутренне условия банка. Например, несоответствие суммы условиям конкретного банка, или, возможно, исчерпание банком бюджета на программу семейной ипотеки — клиент ни в чем не виноват, и проблема не в нем, но о причине отказа никому не станет известно

- актуальный список банков, у которых можно оформить рефинансирование, в том числе по семейной ипотеке — на banki.ru. С момента подачи мной заявки в последний банк список уменьшился.

- Ну, и финальное. Раз уж вы дочитали до этого момента. Банком, который оформил мне рефинансирование на семейную ипотеку, оказался "Акционерный банк Россия"