Биржевые фонды в 2026 году: какие бывают и какую доходность приносят

В рамках онлайн-интенсива «ТОЛК-2026» Т-Банка прошел воркшоп «Инвестиции на диване: фонды, которые работают за вас».

Директор по инвестициям управляющей компании Т-Капитал Евгений Митюков рассказал, какие биржевые фонды есть в России, чем они различаются по риску и доходности и почему сейчас инвесторам стоит присмотреться к фондам облигаций.

Мы послушали выступление и пересказываем главное.

На какие биржевые фонды обратить внимание

Биржевые паевые инвестиционные фонды, или БПИФ, — это готовые наборы активов: облигаций, акций, золота, инструментов денежного рынка или недвижимости. Инвестор покупает пай фонда на бирже, а сформировавшая фонд управляющая компания вкладывает деньги по заранее прописанной стратегии. Подробно о том, как устроены БПИФы, мы рассказывали в статье «Что надо знать о биржевых фондах».

Аналитики Т-Капитала считают, что сейчас наиболее актуальны вложения в фонды облигаций федерального займа, ОФЗ. Они позволяют зарабатывать на постепенном снижении ключевой ставки Банка России за счет переоценки облигаций.

Фонды валютных облигаций могут помочь защититься от ослабления рубля. А инструменты на корпоративные облигации можно рассматривать как альтернативу фондам денежного рынка при горизонте инвестирования около года — с расчетом на дополнительную доходность.

При этом один фонд редко закрывает все задачи инвестора. Портфель из нескольких помогает лучше диверсифицировать вложения по классам активов и гибче реагировать на изменения рынка.

Ниже разберем, какие фонды бывают, чем они различаются по риску, горизонту инвестирования и какой была их историческая доходность.

Доходность и риски разных классов фондов

Доходность БПИФов связана с риском: чем выше потенциальная доходность, тем сильнее колеблется цена пая фонда из-за более рисковых вложений. Рассмотрим все типы фондов — от наименее к наиболее рискованным.

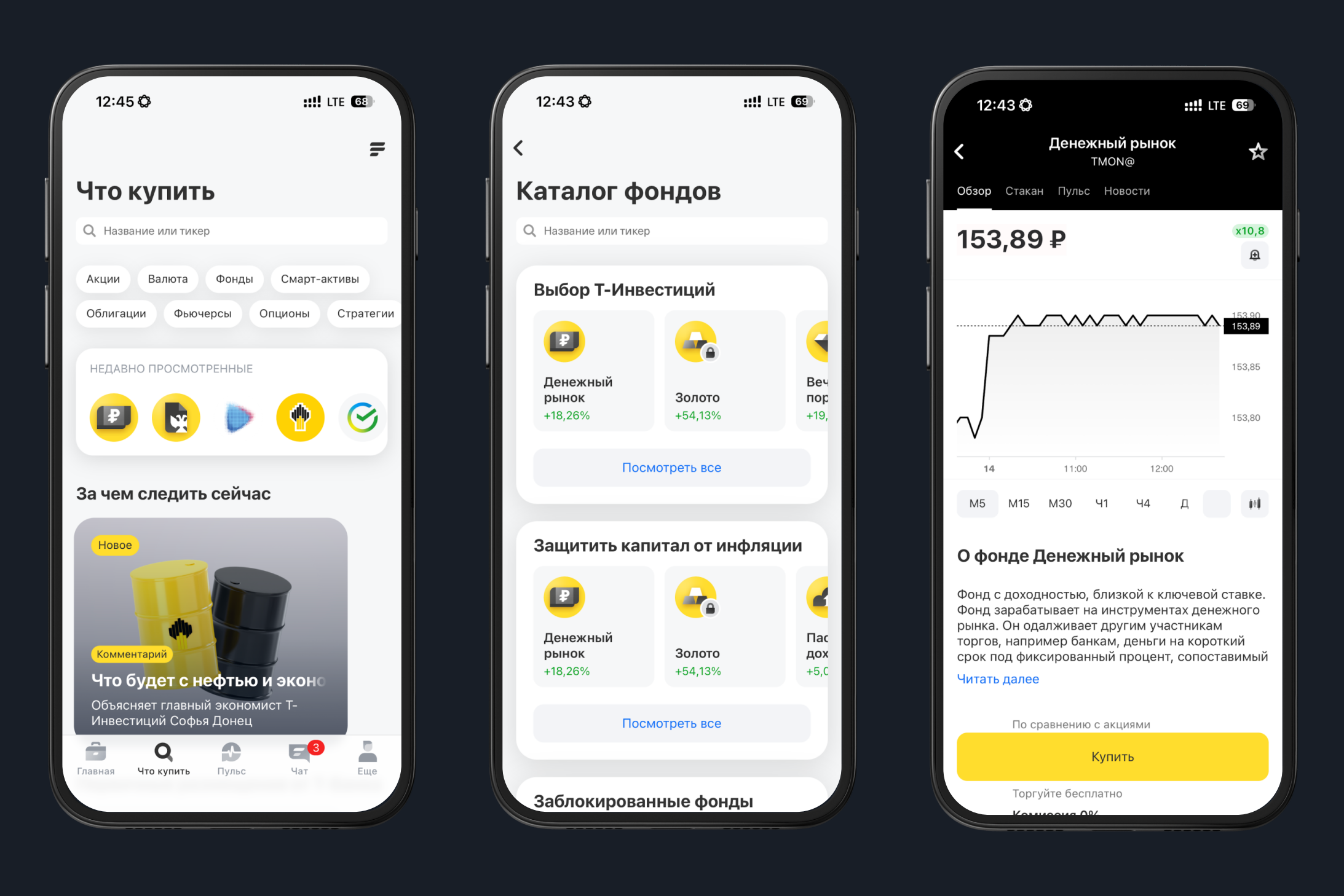

Фонды денежного рынка инвестируют в накопительные счета, банковские депозиты, короткие облигации федерального займа и инструменты обратного РЕПО, когда фонд покупает ценную бумагу у другой стороны с обязательством продать актив обратно через определенный срок с премией к цене покупки.

Доходность инструментов денежного рынка исторически выше инфляции на несколько процентных пунктов. Риски близки к нулю, а горизонт инвестирования составляет до года.

Последние пару лет доходность таких инструментов была экстремально высокой прежде всего из-за роста ключевой ставки и соответствующего роста доходности инструментов денежного рынка. В такие фонды выгодно инвестировать в период постепенного повышения ключевой ставки и при ожидании ухудшения качества корпоративных кредитов.

Главное преимущество этого класса активов — возможность быстро купить или продать с минимальными издержками. При этом доход на такие классы фондов начисляется ежедневно.

Доходность фонда денежного рынка TMON Т-Капитала за 12 месяцев — с конца февраля 2025 года по конец февраля 2026 — составила 18,4%.

Фонды гособлигаций инвестируют в облигации федерального займа, ОФЗ, с фиксированным купоном со сроком погашения от года. Государство почти всегда может погасить обязательства в национальной валюте, поэтому риски вложений в такие бумаги ниже, чем в корпоративные облигации.

Историческая доходность актива превышает инфляцию на 1—2 процентных пункта. При этом нужно учитывать: чем дольше срок до погашения бумаги, тем сильнее колеблется ее рыночная цена.

Фонд TOFZ Т-Капитала инвестирует в ОФЗ с фиксированным и переменным купонами. Его доходность за 12 месяцев составила 23% годовых, что даже превысило эталонный индекс гособлигаций RGBITR.

Фонды рублевых корпоративных облигаций инвестируют в облигации компаний. Такие бумаги обычно дают более высокую доходность, чем государственные облигации: бизнесу приходится платить инвесторам премию за дополнительный риск. Исторически доходность этого класса активов превышала инфляцию примерно на 2—3 процентных пункта.

Корпоративные облигации можно считать сравнительно надежным инструментом, если выбирать эмитентов с высоким кредитным рейтингом. В прошлом такие компании редко отказывались от выплаты купонов и погашения долга. Горизонт инвестирования в этот класс активов обычно составляет один — три года.

Инвестировать в корпоративные облигации имеет смысл при ожидании восстановления экономики или в стабильные времена без резких изменений ключевой ставки.

Фонд TBRU Т-Капитала инвестирует в российские облигации с высоким кредитным рейтингом. Фонд TPAY фокусируется на облигациях с плавающим купоном и ежемесячно выплачивает доход пайщикам. За 12 месяцев доходность фонда TBRU составила 27%, доходность TPAY — 25,7%.

Фонды валютных облигаций вкладываются в замещающие валютные облигации и валютные депозиты. Исторически их доходность превышает инфляцию на 4—5%, но риски выше, чем у рублевых инструментов, из-за колебаний курса. Инвестировать в такие фонды лучше с горизонтом от года.

Евгений Митюков отмечает: пока инфляция в России выше, чем в странах — торговых партнерах, у рубля сохраняется тенденция к ослаблению. Фонды валютных облигаций помогают снизить валютный риск: если рубль дешевеет, эти инструменты могут дать более высокую рублевую доходность, чем рублевые облигации.

В такие фонды имеет смысл инвестировать, если вы ждете ослабления рубля или хотите получать доходность в иностранной валюте.

Но если рубль укрепляется, рублевая доходность фонда может снижаться. Например, за 12 месяцев фонд замещающих облигаций TLCB Т-Капитала показал отрицательную доходность: −2,4% в рублях и −12,1% в долларах.

Фонды золота инвестируют в биржевое золото или слитки. Исторически доходность этого актива составляла 5—6 процентных пунктов сверх инфляции. Риски здесь средние, поскольку цена на золото подвержена определенным колебаниям. Инвестировать в этот актив лучше на срок от года.

Фонды российских акций инвестируют в местных эмитентов. Такие бумаги позволяют зарабатывать на росте котировок и получать дивиденды.

Доходность этого класса активов на историческом горизонте составляет около 4—6 процентных пунктов сверх инфляции, но и риски здесь повышенные. В один год акция или рынок акций в целом могут вырасти на 20—40%, а затем показать отрицательную доходность. Поэтому желательный горизонт инвестирования — от трех лет.

Фонды недвижимости вкладываются в жилую или коммерческую недвижимость. Доходность зависит от типа недвижимости, но исторически составляла 2—6 процентных пунктов сверх инфляции. Риски здесь средние, в основном связанные с длительным циклом продажи объектов.

Горизонт инвестирования — около трех лет.

Венчурные фонды инвестируют в доли частных компаний на стадии роста бизнеса. Историческая доходность в этом сегменте составляет 20—30% годовых. Но риски таких фондов высокие: растущим компаниям только предстоит доказать свою способность зарабатывать. Горизонт инвестирования, как правило, превышает пять лет.

Зачем инвестировать в фонды

Снизить расходы. Дивиденды по акциям и купоны по облигациям, поступающие в фонд, не облагаются НДФЛ. Поэтому фонд может реинвестировать эти деньги, а инвестор заплатит налог только при продаже паев, если получит прибыль.

На паи ПИФов также может распространяться льгота на долгосрочное владение, которая позволяет не платить налог на доход, если держишь актив более трех лет.

Инвестор может экономить и на брокерских комиссиях. Например, фонды Т-Капитала в Т-Инвестициях можно покупать и продавать без комиссии брокера.

Передать управление профессионалам. В фондах работают специалисты, которые ищут активы с оптимальной доходностью и учетом выбранного риска. Деньги инвесторов не лежат без дела: управляющая компания инвестирует их по правилам фонда.

Проще продать актив. Некоторые российские облигации торгуются редко. Из-за этого инвестору может быть сложно быстро продать бумагу без заметной скидки. У фондов нет такой проблемы, а стоимость инвестиций в него минимальна — от нескольких рублей.

Получить доступ к эксклюзивным объектам для вложений. Биржевые фонды получают доступ к первичным размещениям отдельных акций, облигаций или объектам недвижимости на условиях, недоступных массовому инвестору.

Обезопасить капитал. Интересы инвесторов защищают специализированный депозитарий и Центральный банк. Управляющие фондов дорожат своей репутацией и стараются максимально ответственно подходить к своей работе.

Как купить фонд

Купить паи фонда можно через приложение или сайт брокера. Вот как это сделать на примере Т-Инвестиций:

Новости, которые касаются инвесторов, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @investnique