Имеет ли смысл покупать апартаменты для сдачи в аренду и сколько стоит их обслуживание

Этот текст написан в Сообществе, в нем сохранены авторский стиль и орфография

У меня есть идея, связанная с недвижимостью.

Я думаю о покупке апартамента под сдачу, но пока не могу понять, насколько это отбивается. Владельцы таких объектов, поделитесь, какие суммы уходят на ЖКХ и налоги.

При каких условиях можно заработать на сдаче апартаментов

Я активно инвестирую в недвижимость, в том числе сдаю три студии: два апартамента и одну жилую. Поэтому могу сравнить форматы не в теории, а на практике.

Апартаменты действительно могут дать лучшую доходность, чем квартиры, — в основном за счет меньшей цены входа. При этом многое зависит от конкретного объекта и условий покупки. Например, две студии я купил в 2022 году в кредит с околонулевой ставкой. Благодаря этому ежемесячные платежи по ним небольшие — 15 000 и 18 000 ₽, — а доходность заметно выше, чем если бы я покупал их за свои деньги. Поэтому говорить о какой-то универсальной доходности апартаментов нельзя. Нужно делать расчеты в каждом отдельном случае.

Почему апартаменты часто выгоднее квартиры

Главное преимущество апартаментов — цена обычно на 15—25% ниже аналогичных квартир. Например, в Санкт-Петербурге для студии площадью около 25 м² это дает экономию 1—1,5 млн рублей на этапе покупки.

При этом арендатору зачастую важнее не юридический статус помещения, а близость к метро, состояние дома и качество самой студии. Кроме того, многие апарт-комплексы предлагают то, чего нет в обычных жилых домах: зону лобби, ресепшен, охрану, коворкинги и кофейни.

Также апартаменты часто строят в центре и в удачных локациях — это могут быть переоборудованные заводские здания или новые постройки на земле, где жилой комплекс уже не возвести.

Поэтому недочеты, такие как повышенная коммуналка и налоги, зачастую компенсируются более высокой арендной ставкой.

Сколько стоит подготовить апартамент к сдаче

Если говорить о студиях под аренду, лучше покупать объекты с отделкой от застройщика. Это позволяет не заниматься ремонтом и быстрее вывести объект на рынок. Особенно это важно в больших новых комплексах: арендатора проще найти, пока не появилось много конкурирующих предложений в том же доме.

Что касается меблировки, в 2026 году в Санкт-Петербурге можно уложиться в 400 тысяч рублей для студии площадью 23—25 м². Причем, если покупать кухню, гардеробную и большую часть мебели, например, в «Лемана Про», можно оформить рассрочку. Это позволяет снизить начальные вложения, а выплаты по рассрочке делать уже за счет будущих арендных поступлений.

В указанный бюджет входит все под ключ: мебель, бытовая техника, текстиль, посуда и декор. Все объекты, кроме первого, мы оформляли самостоятельно, так как процесс отлажен — уже хорошо знаем, что и как делать.

Во сколько обходится содержать апартаменты

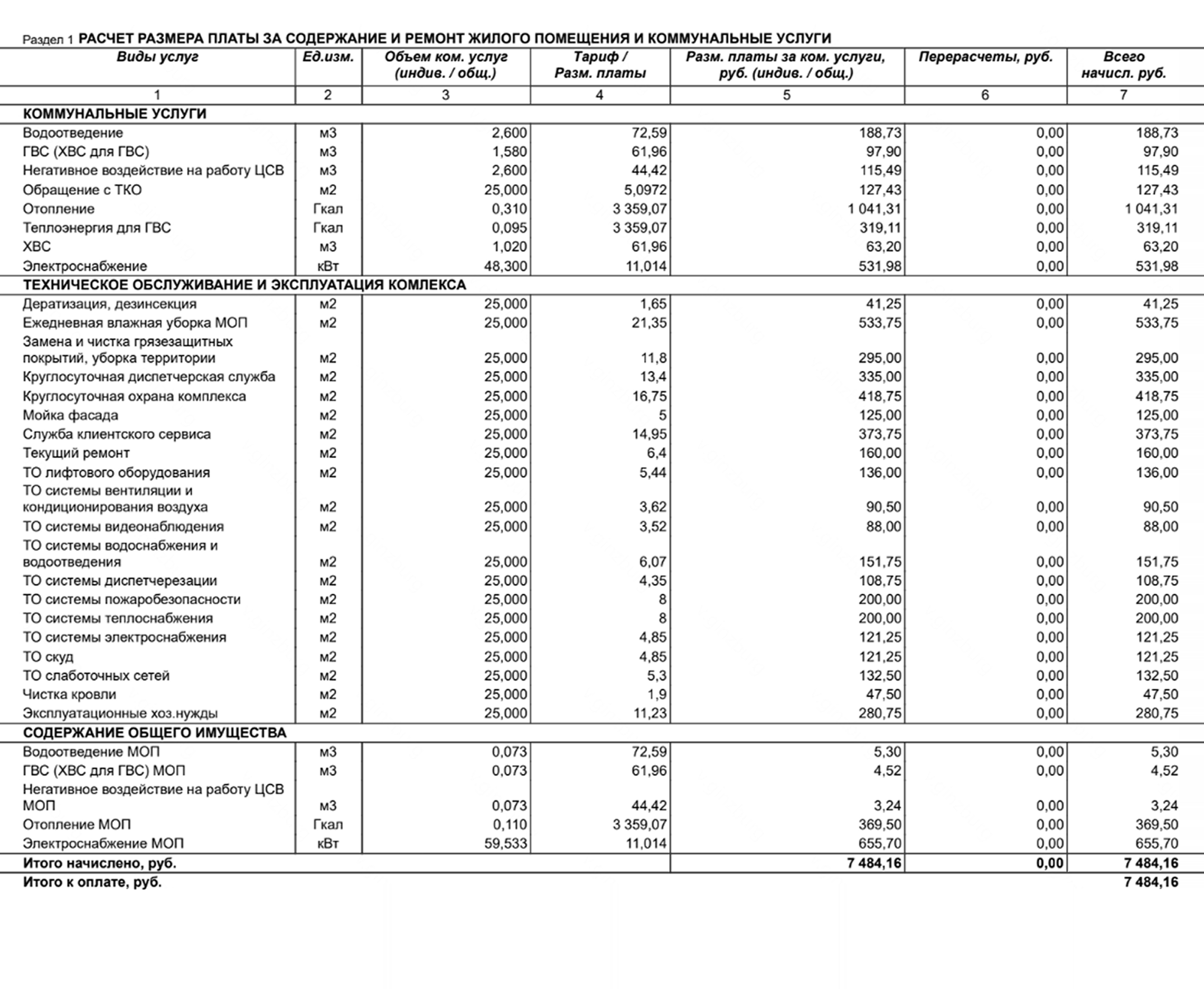

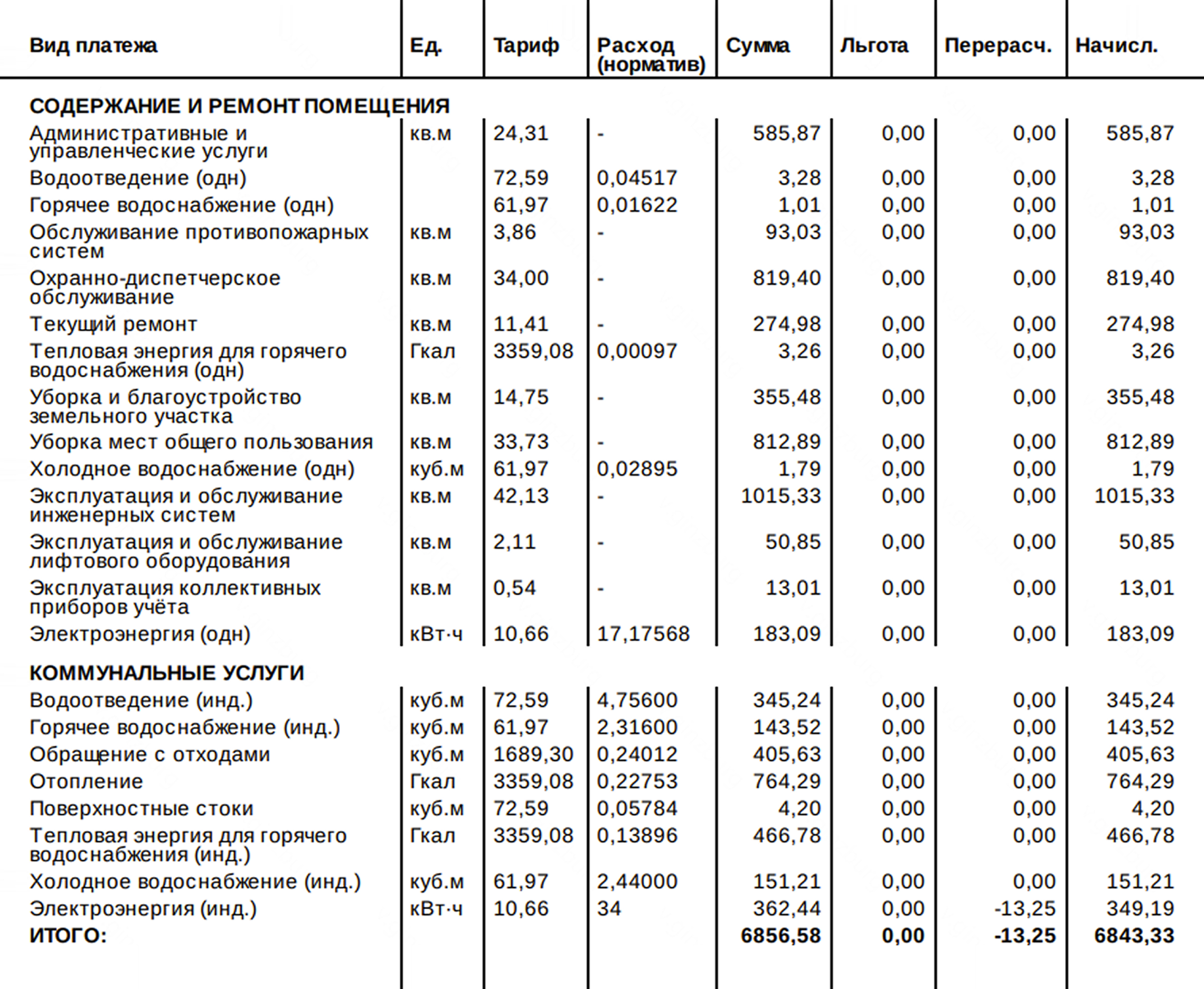

Главный аргумент противников апартаментов — более дорогая коммуналка. Действительно, она выходит примерно вдвое выше, чем у квартир. Хотя многое зависит от региона, конкретного ЖК и управляющей компании.

Я слышал про апартаменты, где коммуналка превышает 10 000 ₽. В наших она выходит в среднем 7 000—8 000 ₽, в то время как в жилой студии — 3 500—4 000 ₽. В зимние месяцы с аномальными холодами сумма может быть немного выше. Кроме коммуналки арендаторы еще оплачивают интернет — 650 ₽ для всех наших студий.

Стоимость КУ также зависит от жильца, поскольку плату за воду, свет и отопление обычно начисляют по счетчикам. В нашем случае во всех студиях живут девушки, и можно считать, что расходуют они примерно одинаковое количество ресурсов. Еще важно учитывать, что в квитанции основная доля статей — общедомовые: содержание дома, охрана, уборка, вывоз мусора, санузлы в холлах и прочее. Поэтому бывали случаи, когда арендаторы уезжали в отпуск, а потом удивлялись, почему платежка вышла практически на ту же сумму, что обычно.

Также советую детально изучить каждую статью расхода и платить только за используемые услуги. Иногда в платежках, например, дополнительно предлагают оплату страховки. Или начисляют плату за телевизионную антенну — около 250 ₽ в месяц. Сейчас эта опция практически бесполезна, так как телевизоры идут с подключением к интернету. В этом случае можно оставить в УК или на сайте провайдера заявление об отказе от услуги — и уменьшить размер квитанции.

Ниже для примера — наши платежки за апрель 2026.

Какой имущественный налог на апартаменты

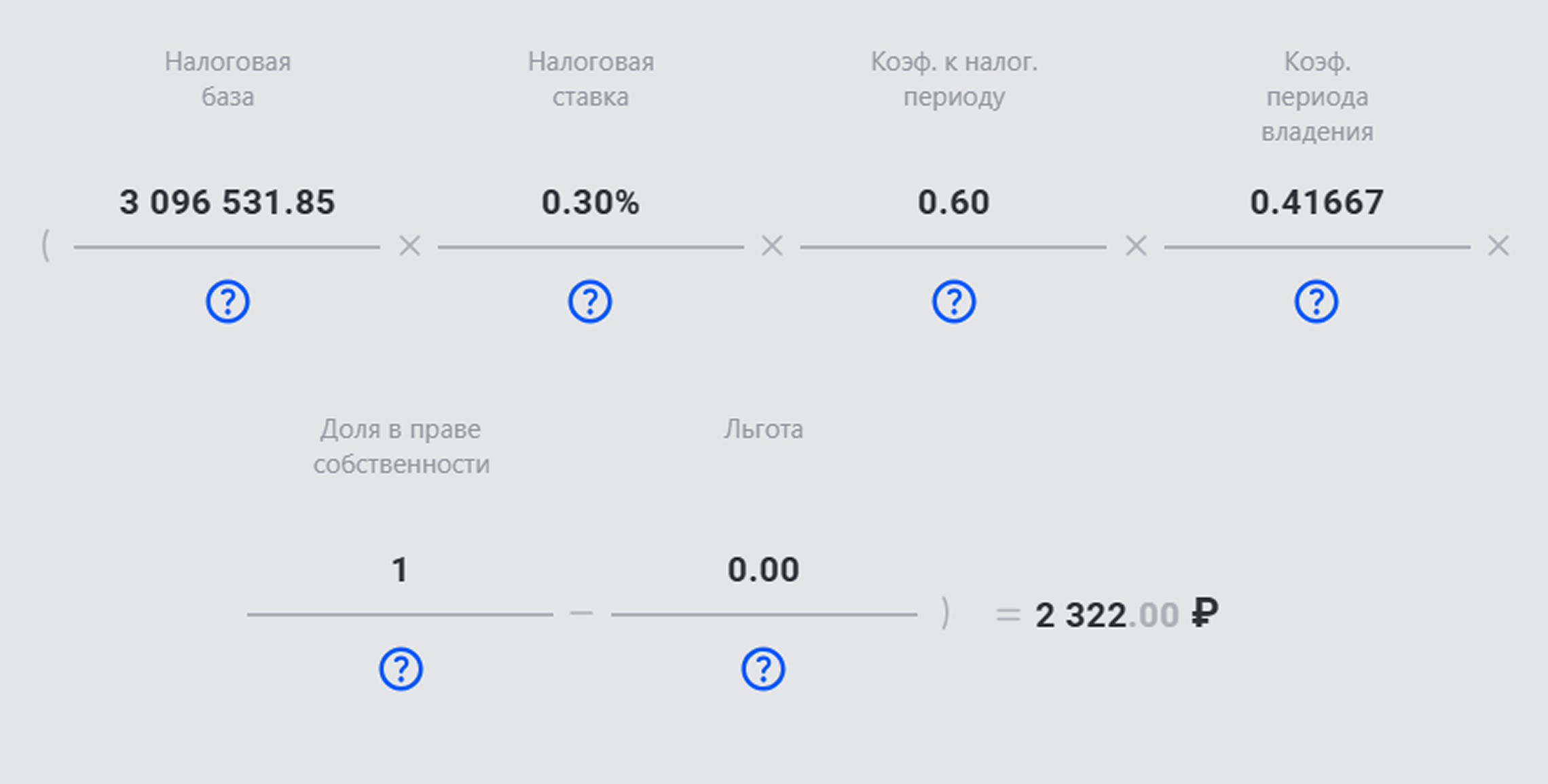

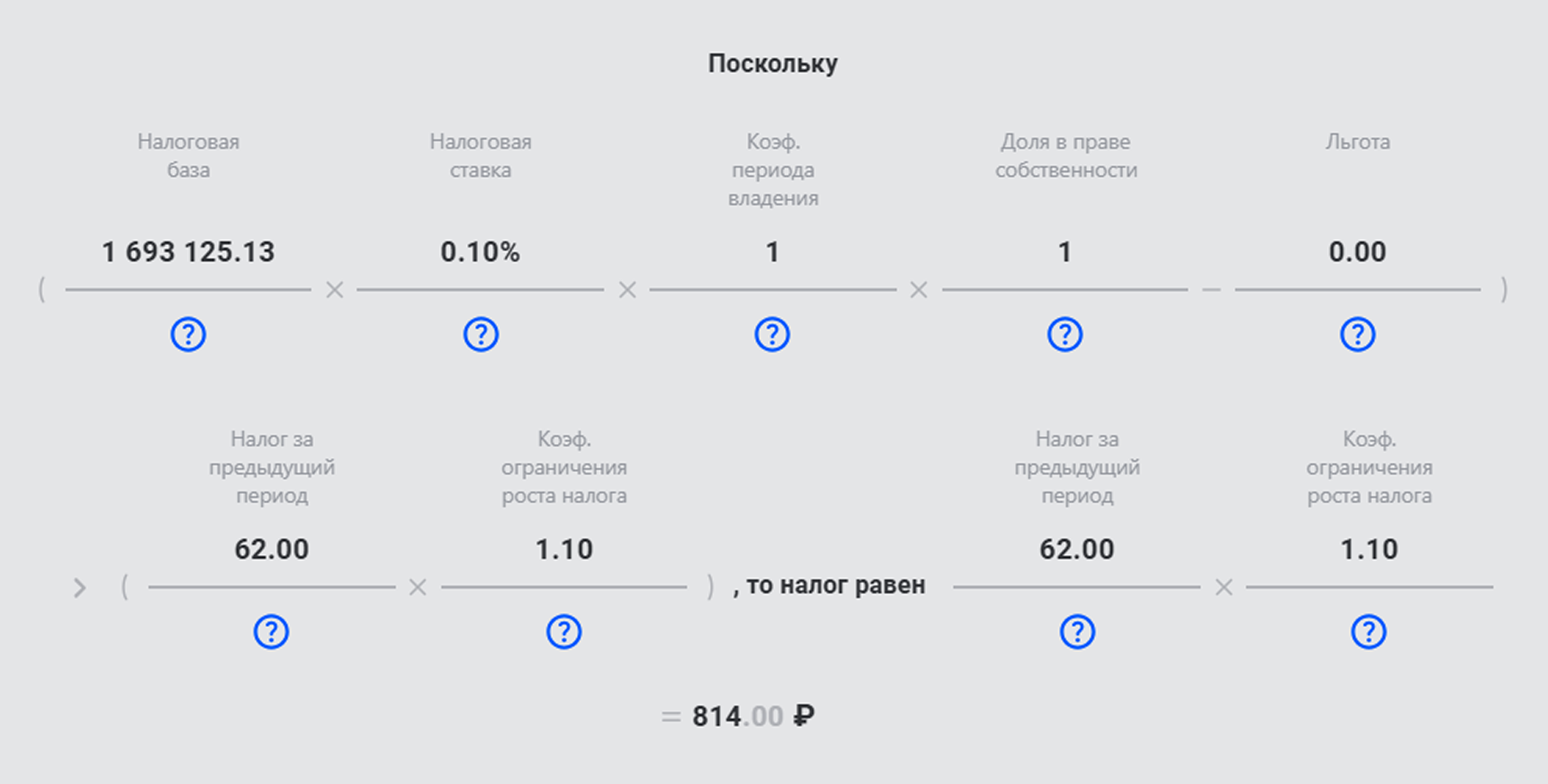

Отдельно скажу про налог на имущество. Для апартаментов он выше, чем для жилой недвижимости. Налоговая ставка своя в каждом регионе, узнать ее можно на сайте ФНС. На мои апартаменты — 0,3%, тогда как на квартиры — 0,1%. Еще для жилой недвижимости устанавливают ограничение на ежегодный рост налога — не более 10% . С коммерческой недвижимостью такого нет.

Но больше всего на итоговую сумму влияет налоговая база, которую считают от кадастровой стоимости в ЕГРН. И это еще не все. Для квартир действует налоговый вычет: налоговую базу уменьшают на кадастровую стоимость 20 м². То есть за жилую студию 23 м² я уплачиваю налог как за 3 м². Это существенная разница.

Поскольку за эту студию мне еще не начисляли налог, ниже я привел его для другой квартиры — однушки 33,5 м² в Ленобласти.

За апарты в прошлом налоговом периоде я уплатил 2 670 и 2 322 ₽, тогда как за однушку — 814 ₽. Разница — в четыре-пять раз, и она достигается как раз за счет вычета. Тем не менее суммы сравнительно небольшие, и это не влияет на экономику проекта. В месячном выражении разница на уровне погрешности — условно, не 80 ₽, а 250 ₽.

Главный фактор — налог на доход

Как показано выше, коммуналка и имущественный налог не главная проблема. Существенный фактор, который влияет на доходность апартаментов, — это налог на доход.

Дело в том, что жилую недвижимость можно сдавать частнику по самозанятости с налогом 4%. В случае апартаментов нужно регистрировать ИП и платить по УСН, например, 6% от прибыли. Кроме этого ИП вносят ежегодный страховой взнос. В 2026 году он составляет 57 390 ₽ плюс 1% с суммы доходов, превышающей 300 000 ₽ . Правда, налог можно зачесть в счет страхового взноса.

При сдаче апартаментов за 40 000 ₽ годовой доход — 480 000 ₽. Налог УСН без учета вычета — 28 800 ₽. Страховые взносы за 2026 год: фиксированная часть — 57 390 ₽, надбавка 1% с превышения порога — 1 800 ₽. Всего — 59 190 ₽. Начисленный налог меньше этой суммы, поэтому достаточно уплатить только страховой взнос.

Итого налоговые потери в месяц для апартаментов — 4 933 ₽. Для студии, которую сдают по самозанятости, годовой налог составил бы 19 200 ₽, а в месяц — 1 600 ₽.

В первом случае на руки получаешь 35 тысяч рублей, во втором — 38,4 тысячи. Разница — почти на 10%.

Какая доходность от сдачи апартаментов

В 2023 году я уже публиковал цифры: чистая доходность вышла около 6 и 9,5% годовых. Но важно учитывать, что это только арендная доходность. Сама недвижимость тоже растет в цене, на длинном горизонте — примерно на размер инфляции. За последние 20 лет квартиры дорожали в среднем на 10% в год при среднегодовой инфляции 7,74% . Таким образом, 6 и 9,5% — это сверх инфляции, то есть реальная доходность апартаментов. Это сопоставимо с показателями более рисковых инструментов — например, российские акции исторически приносили около 6,5% реальной доходности.

Но важно учитывать, что акции — волатильный актив. В июле 2026 года они находятся на дне после исторического антирекорда — 17 недель падения. В результате, если брать последние 20 лет, их текущая реальная доходность нулевая. Зато появляется эффект низкой базы: на положительных драйверах акции могут легко переоцениться на 50—100% и их доходность вернется к исторической номе. В то же время в недвижимости нет таких пертурбаций и риски ниже. Вы защищены от инфляции и можете получать прогнозируемый пассивный доход от аренды.

В 2026 году рентабельность вложенного капитала еще выше, так как стоимость аренды за это время выросла. По первому апарту — 35 000 ₽ вместо 30 000 ₽, по второму — 38 000 ₽ вместо 35 000 ₽.

Посчитаем отдачу от первого апартамента, который куплен за свои деньги. Цена объекта с пакетом меблировки вышла 4,8 млн рублей. При аренде 35 000 ₽ и налоге 4 900 ₽ выходит 30 100 ₽ чистыми на руки. В год — 361 200 ₽. От вложенной суммы — 7,5% годовых. Это грубый расчет, который, например, не учитывает амортизацию.

Для второго апартамента, приобретенного в ипотеку, цифры намного лучше, потому что там общие вложения составили 1,9 млн рублей. Чистыми на руки после налогов, ипотечных и страховых взносов выходит 16 500 ₽. Доходность — 10,4% годовых. Кроме того, квартира сама себя выкупает у банка.

Важно помнить об амортизации. Многие инвесторы считают только вложения на начальном этапе, забывая про износ. Арендная недвижимость будет требовать вложений: ломается техника, изнашивается мебель, появляются потертости на стенах. Если арендатор съезжает, перед поиском нового нужно привести квартиру в исходное состояние — как минимум провести генеральную уборку. По условиям договора при выезде арендатора мы обычно удерживаем 5 000 ₽ из залога на клининг.

Пока дом новый и арендаторов немного, амортизация практически незаметна. Но примерно раз в пять-шесть лет стоит закладывать косметическое обновление: перекраску стен, замену части мебели и бытовых мелочей. Если сдавать апартамент посуточно, износ будет происходить быстрее.

Обычно на амортизацию откладывают 10% от ежемесячной аренды. Сам я этого не делаю — решаю вопросы по мере поступления.

Как лучше сдавать: посуточно или на долгий срок. Долгосрочная аренда дает более стабильный денежный поток — и меньшие затраты времени. Один раз нашли арендатора, подписали договор — и несколько лет почти не участвуете в процессе. Мы изначально отсеиваем арендаторов, которые хотят снять студию на короткий срок, — в договоре прописываем, что, если человек съедет раньше определенной даты, удержим часть залога.

Посуточная аренда потенциально может приносить больше денег, но требует высокой вовлеченности или найма управляющей компании, которая будет заниматься сдачей и брать за это процент. В другой статье мы сравнили доходность двух стратегий сдачи апартаментов на конкретном примере. Вышло, что посуточная аренда с учетом привлечения УК принесла доход в 1,3 раза выше. Если всем заниматься самостоятельно — в полтора раза. В теории это соотношение можно довести до двух и больше, если обеспечить полную загрузку апартамента.

Что в итоге

Льготную ипотеку на апартаменты не взять, а рыночные ставки — 18—19% — запредельные. Остается только покупка за свои, если есть капитал. Кроме того, можно найти варианты приобретения апартаментов в рассрочку, например когда платишь 30% сразу, а 70% — через год-два. В это время можно держать оставшийся капитал на вкладе, зарабатывая проценты. Считать экономику такого предложения нужно отдельно для конкретных вводных.

В целом апартаменты, как и любая коммерческая недвижимость, должны приносить доходность выше аналогичной квартиры. Но при этом на жилую площадь могут выдавать льготную ипотеку. Например, можно взять квартиру в семейную или ИТ-ипотеку под 6%, и это сильно меняет расчеты.

В июле 2026 года, поскольку ставки высокие, можно использовать безрисковые инструменты с сопоставимой доходностью — к примеру, зафиксировать порядка 16% годовых через длинные ОФЗ. Подробнее про эту схему я писал в статье о том, что лучше: инвестировать или гасить ипотеку. Таким образом можно получать на горизонте 10—15 лет те же 6—7% реальной доходности, что принесут апартаменты. При этом последние требуют времени, управления, несут риски простоя, амортизации и дополнительных расходов.

С другой стороны, многие чувствуют себя комфортнее, владея реальным объектом, а не ценными бумагами. Поэтому каждый решает для себя сам — главное, перед любым вложением провести детальные расчеты, оценить потенциальную прибыль и риски.